Факты от IQVIA: февраль 2024 года

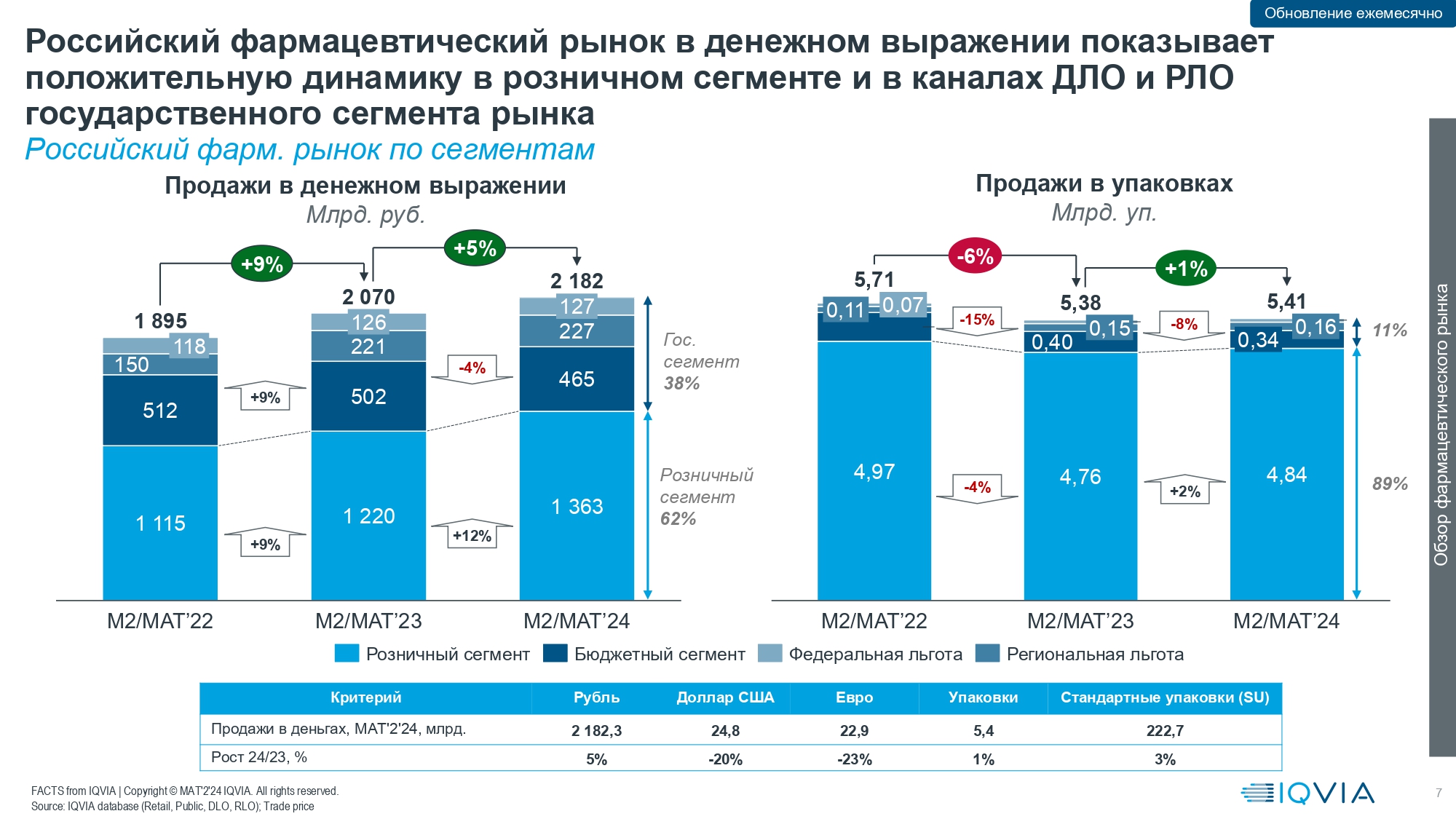

По итогам марта 2023—февраля 2024 года объем фармрынка (ЛС+БАД) составил 2,2 трлн руб., по сравнению с аналогичным периодом 2022—2023 гг. это больше на 5%. В марте 2023—феврале 2024 года продано 5,4 млрд упак., рост составил 1%. В предыдущий период было снижение на 6%.

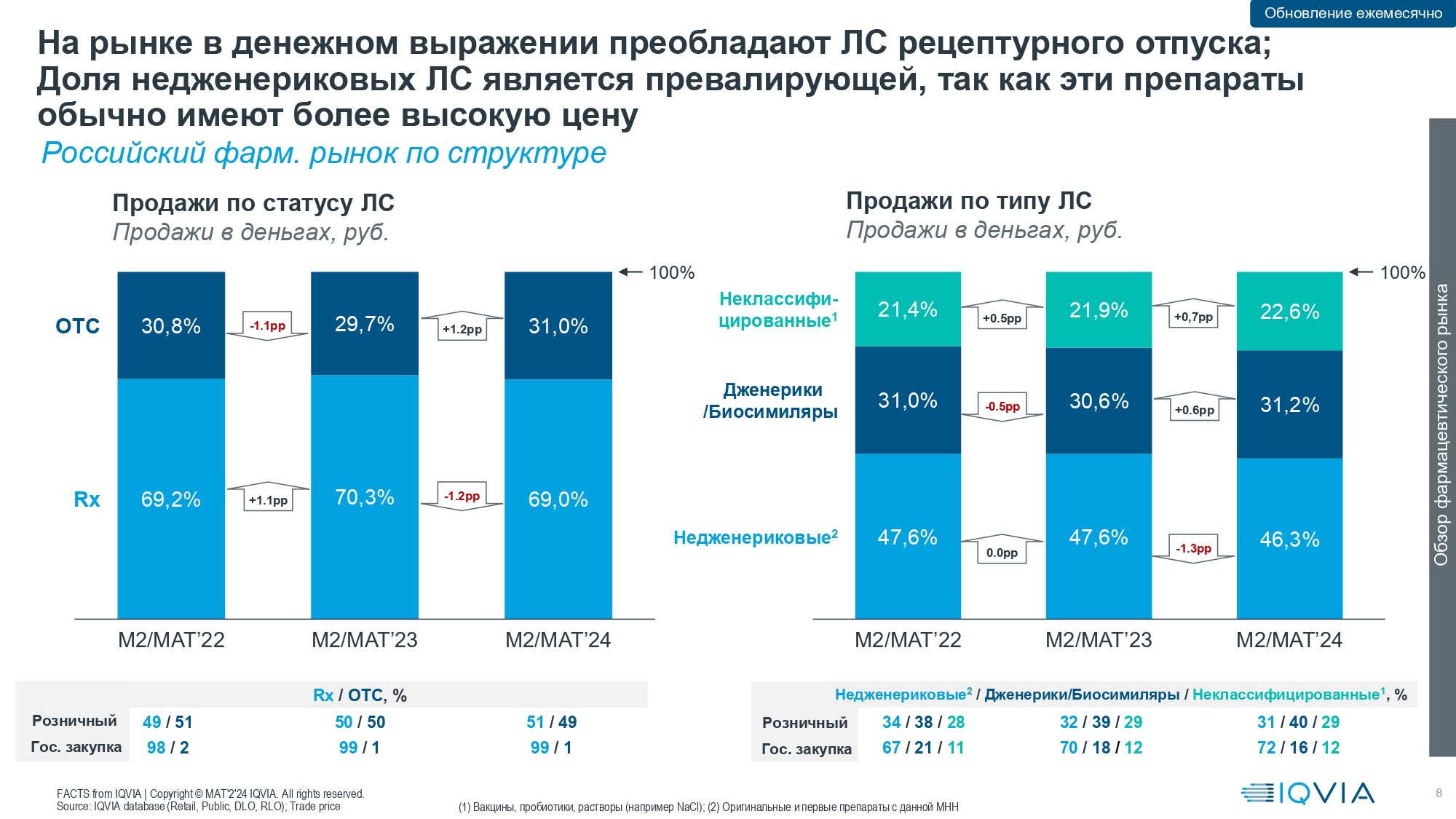

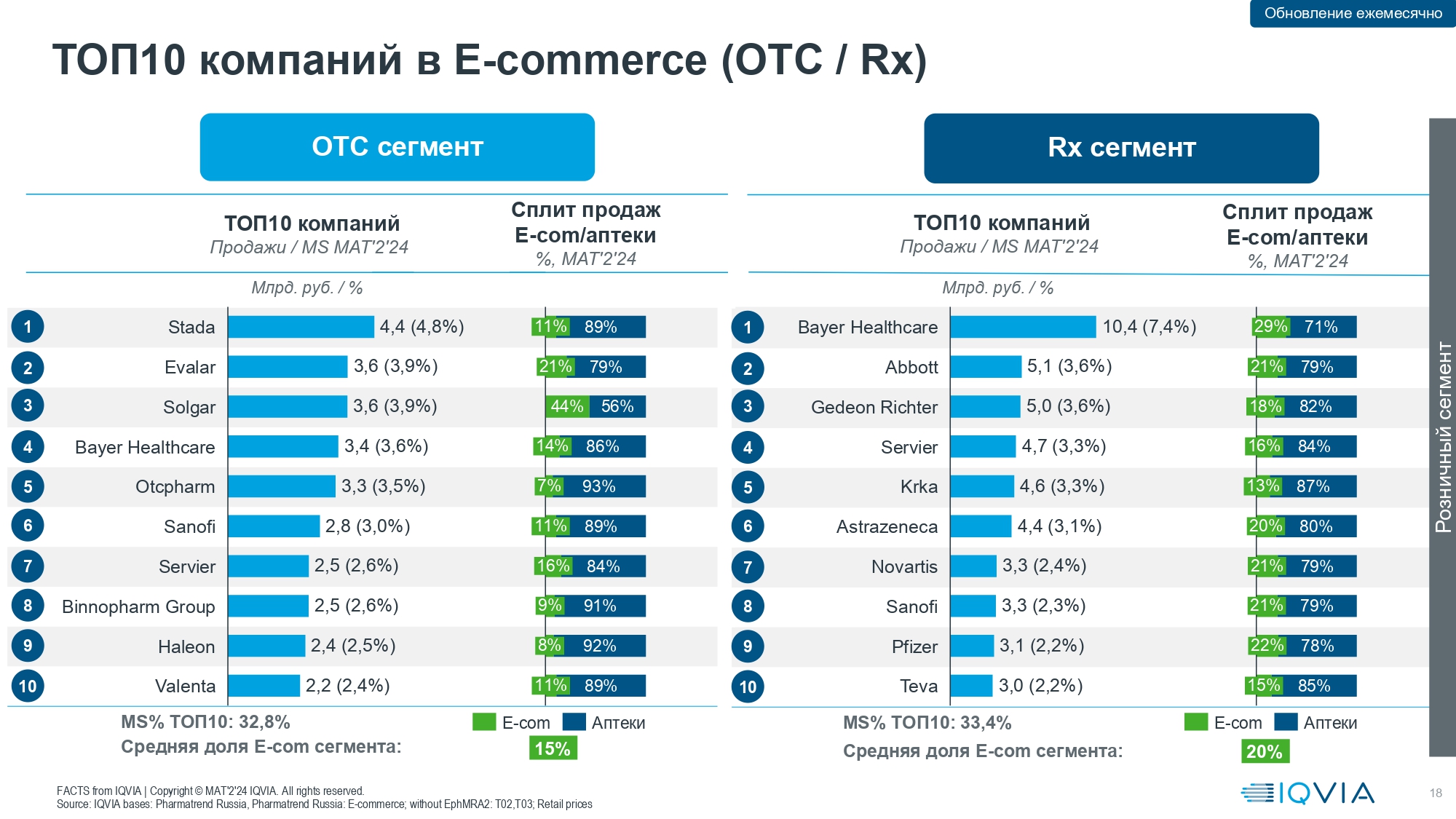

Большая часть продаж пришлась на рецептурные препараты, их доля в деньгах составила 69%, OTC-препараты — 31%. Примерно половину рынка занимают неджененериковые лекарства (оригинальные и первые препараты с данным МНН) — 47,6%, на дженерики и биосимиляры приходится 31%, неклассифицированные (вакцины, пробиотики, растворы) — 21,4%.

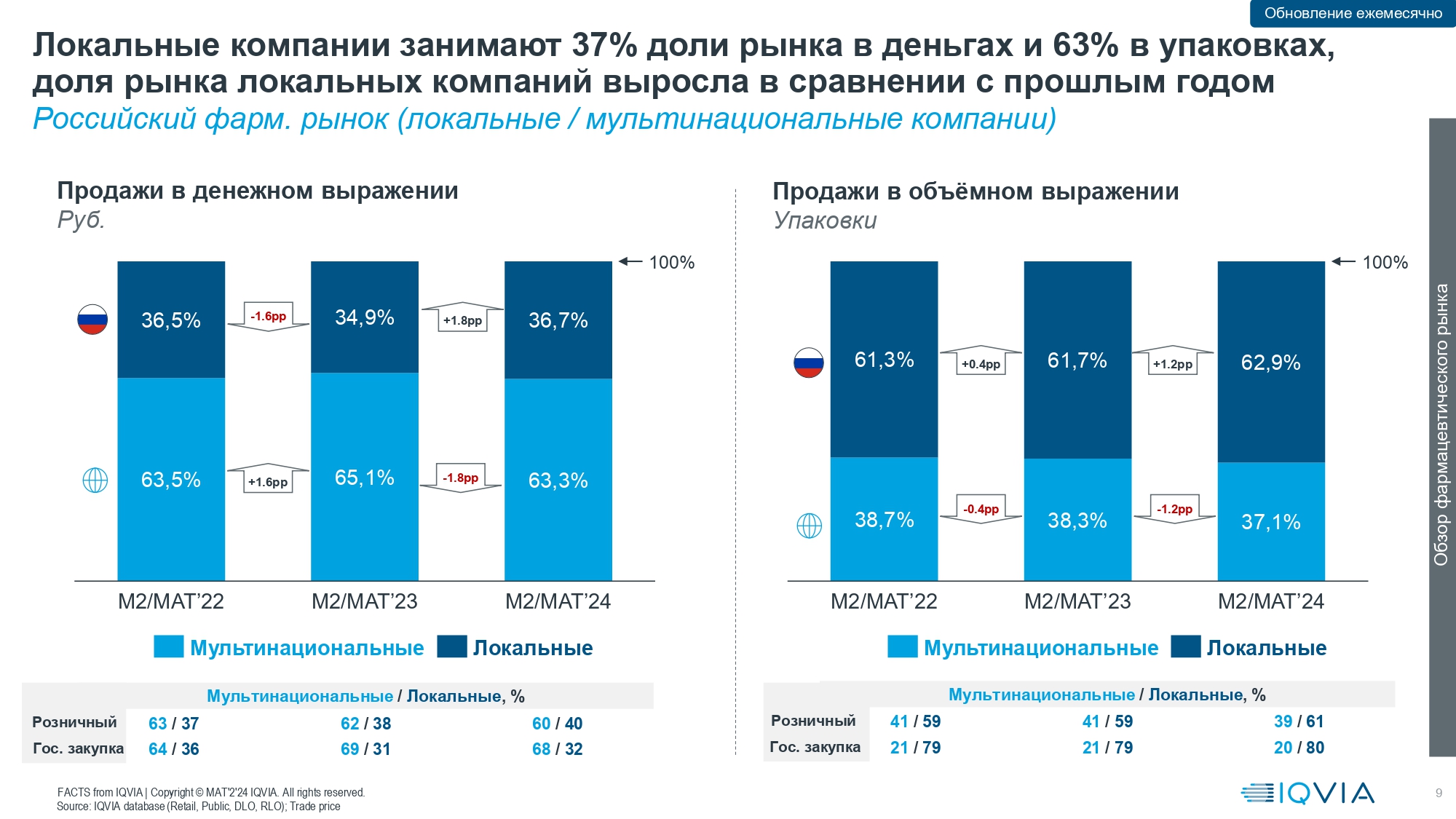

Доля локальных компаний в стоимостном выражении составила 36,7%, по сравнению с мартом 2022—февралем 2023 года она выросла на 1,8 процентных пункта. Доля иностранных компаний — 63,3%. В натуральном выражении ситуация кардинально меняется: 62,9% у российских компаний и 37,1% у иностранных.

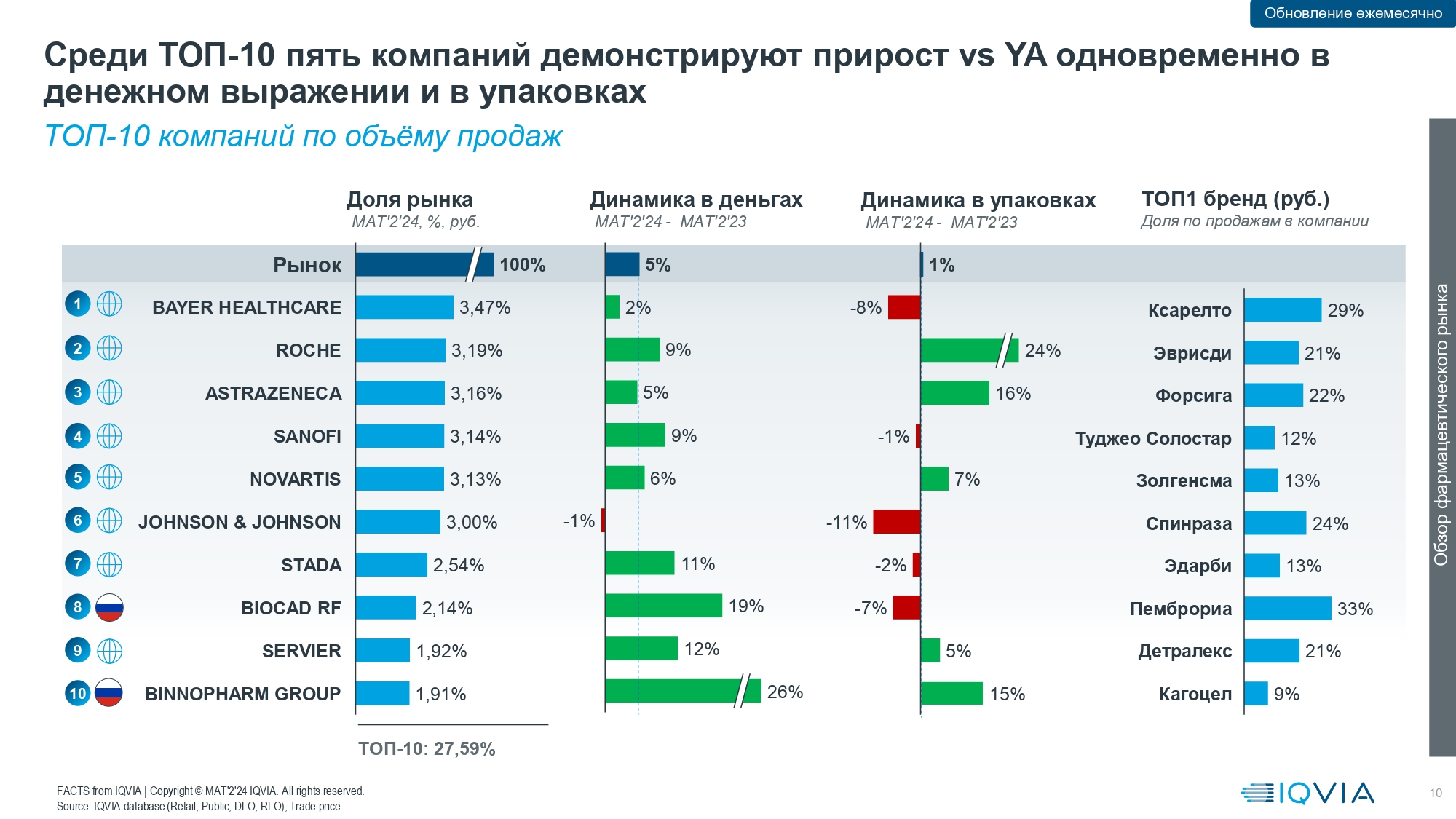

Среди TOP10 пять компаний демонстрируют прирост одновременно в денежном выражении и в упаковках. Это Roche — 9 и 24% соответственно, AstraZeneca — 5 и 16%, Novartis — 6 и 7%, Servier — 12 и 5%, «Биннофарм Групп» — 26 и 15%.

На первом месте Bayer, продажи которой выросли в рублях на 2% и снизились на 8% в упаковках. В TOP10 только у Johnson & Johnson уменьшение и в рублях (на 1%), и в упаковках (-11%).

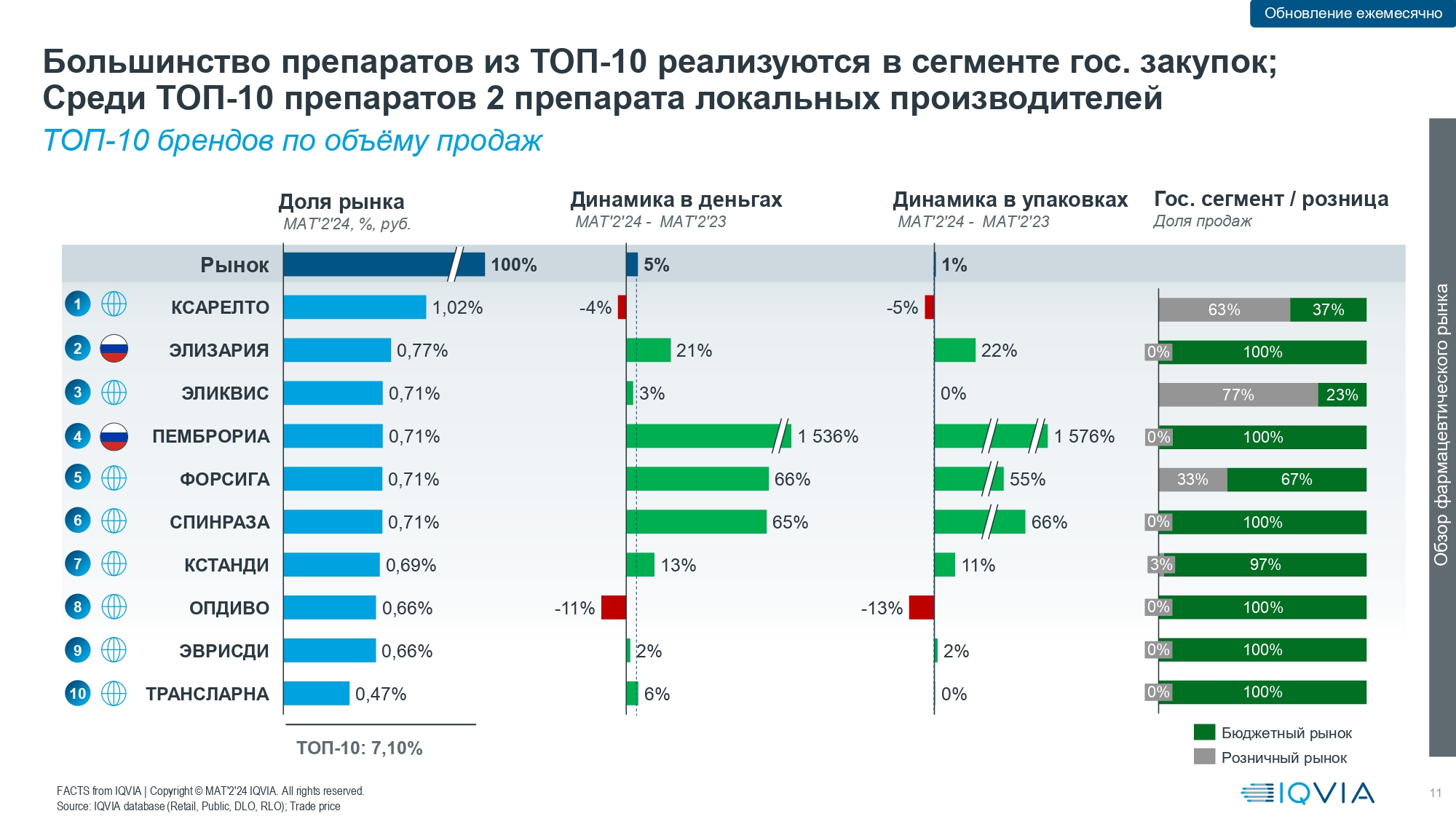

«Ксарелто» лидирует среди препаратов с долей 1%, при этом продажи лекарства снизились на 4% в денежном выражении и на 5% в натуральном. Четвертое место занял препарат «Биокада» «Пемброриа», продажи которого и в рублях, и в упаковках выросли более чем на полторы тысячи процентов.

Нет комментариев

Комментариев: 0