Факты от IQVIA: январь 2024 года

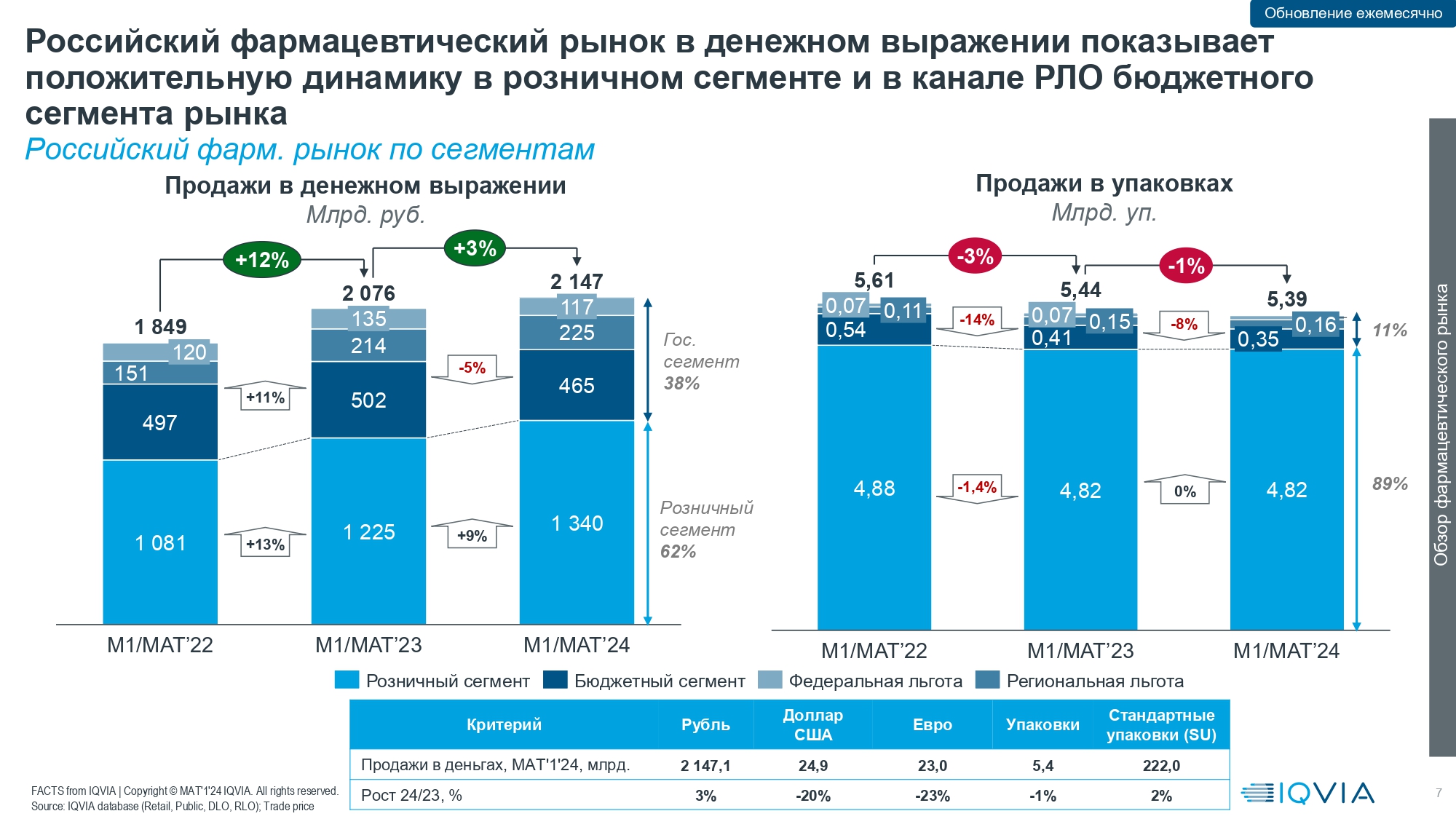

Объем фармрынка с января 2023 года по январь 2024 года составил 2,1 трлн руб. По сравнению с аналогичным периодом 2022—2023 гг. рост составил 3% в рублях и снизился на 1% в упаковках. На розницу пришлось 62% рынка в рублях и 89% в натуральном выражении.

На рынке в денежном выражении преобладают препараты рецептурного отпуска — 69%. Доля недженериковых лекарств является превалирующей, так как эти препараты обычно имеют более высокую цену — 46,3%.

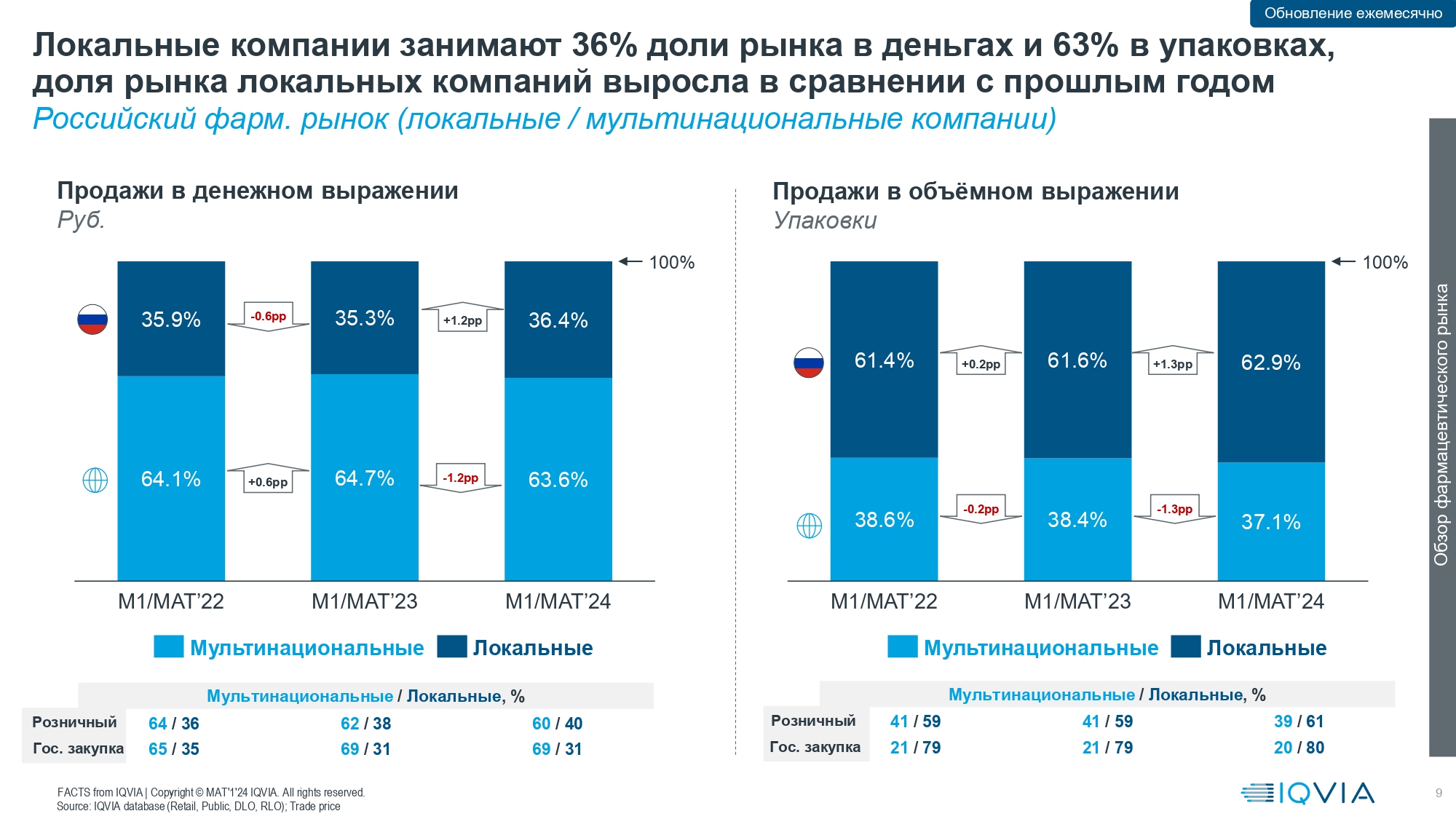

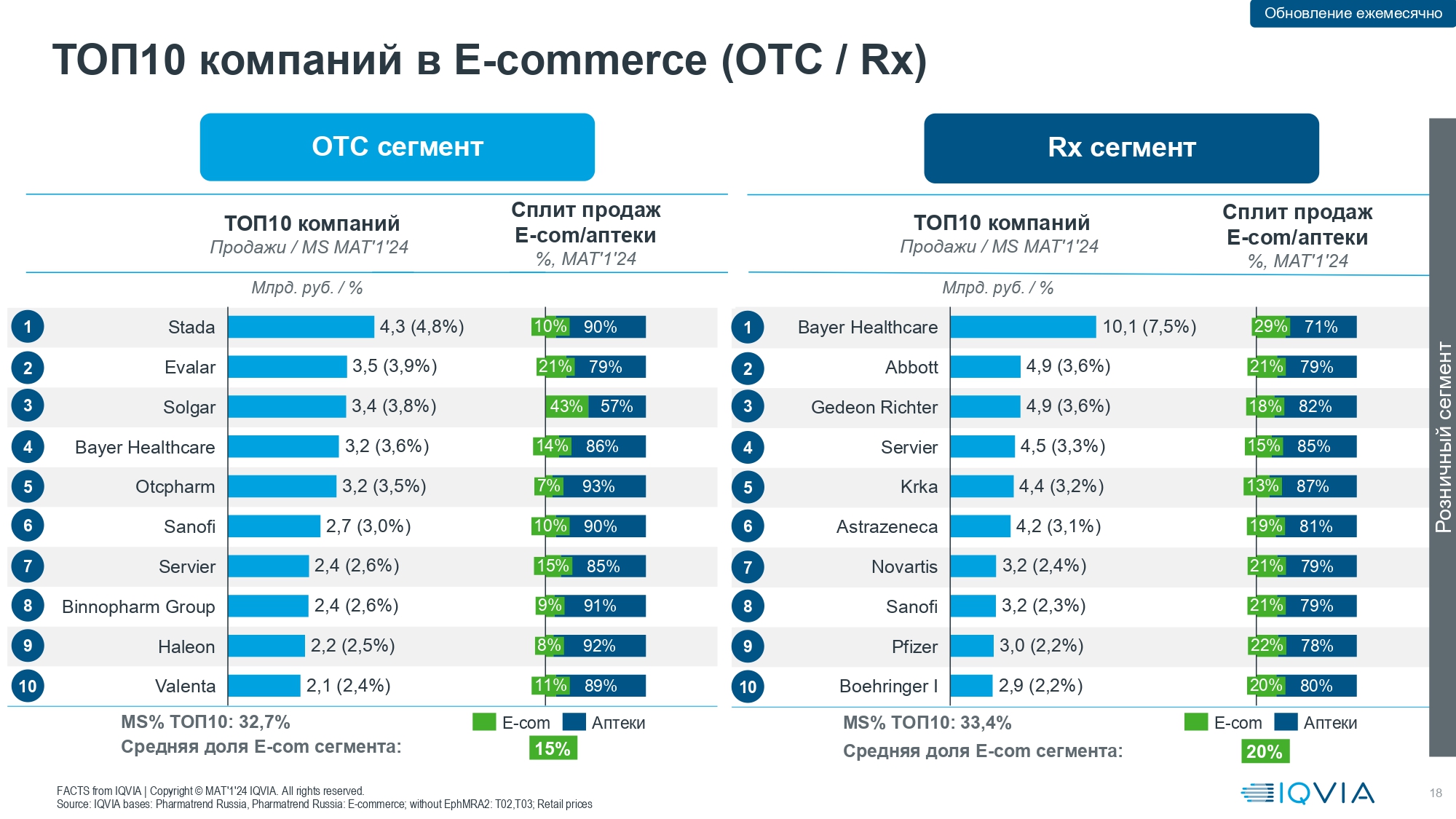

Локальные компании занимают 36,4% доли рынка в деньгах и 63% в упаковках, доля рынка локальных компаний выросла в сравнении с прошлым годом на 1,1 процентный пункт в рублях и на 1,3 процентных пункта в натуральном выражении.

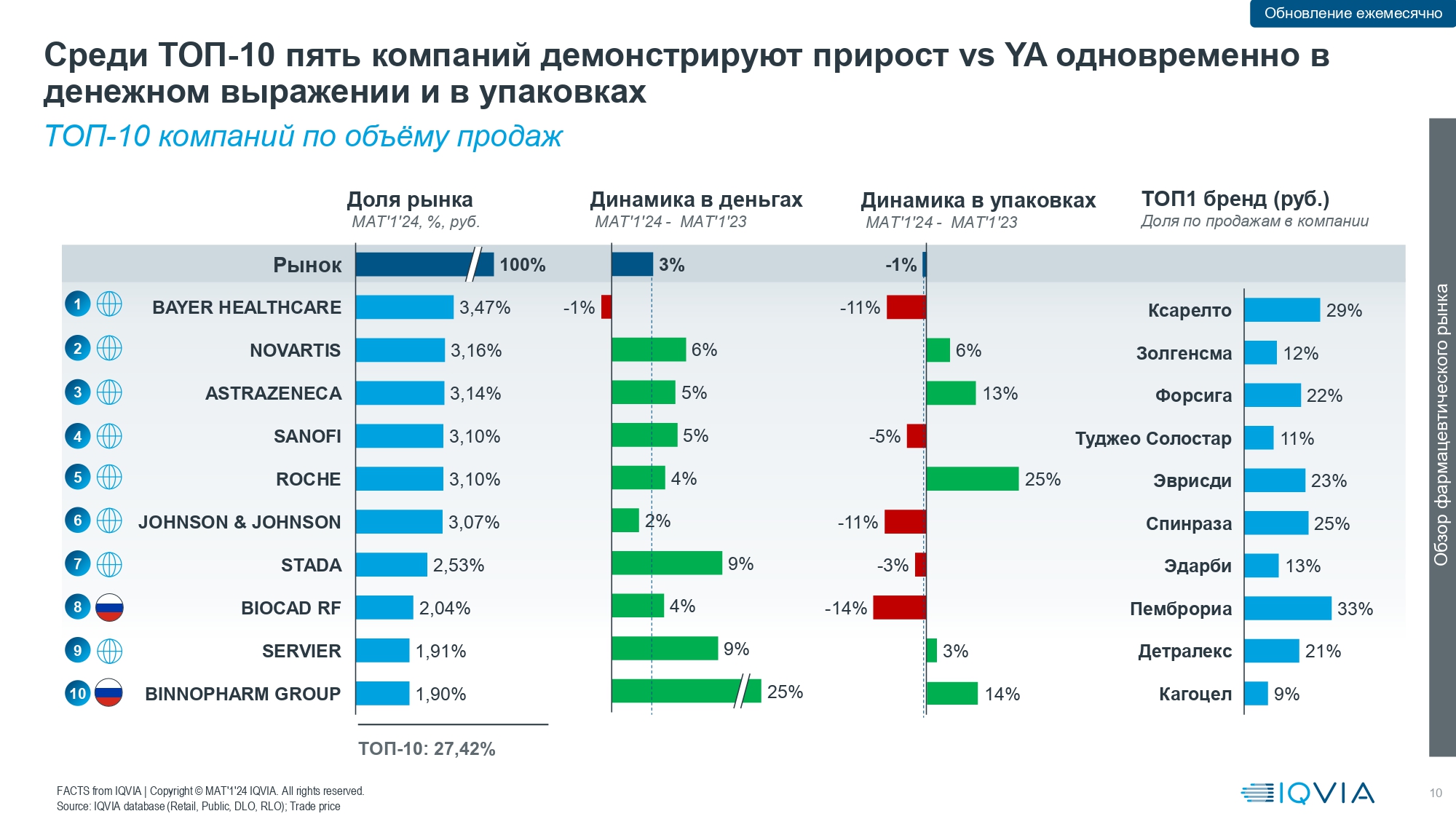

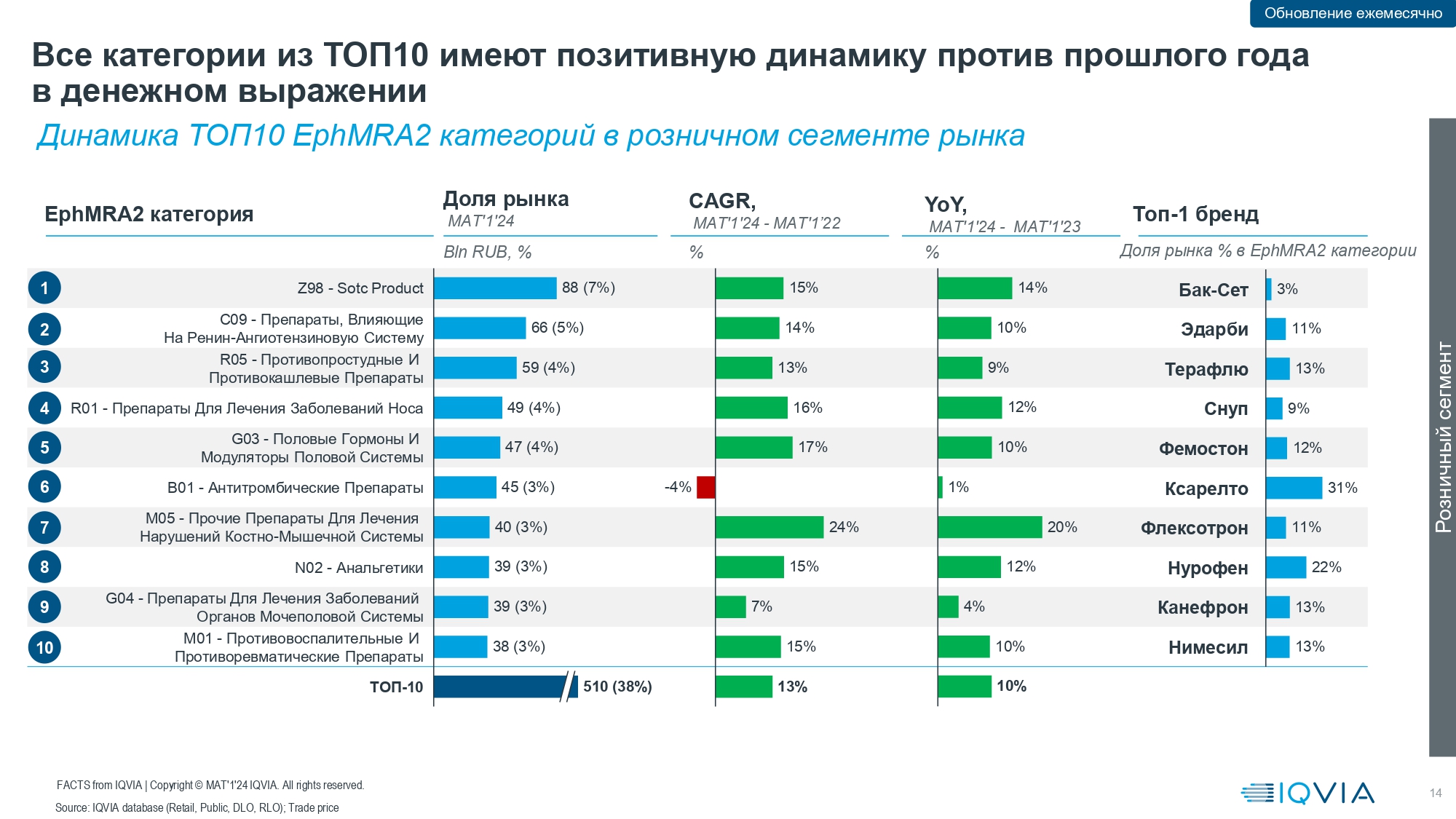

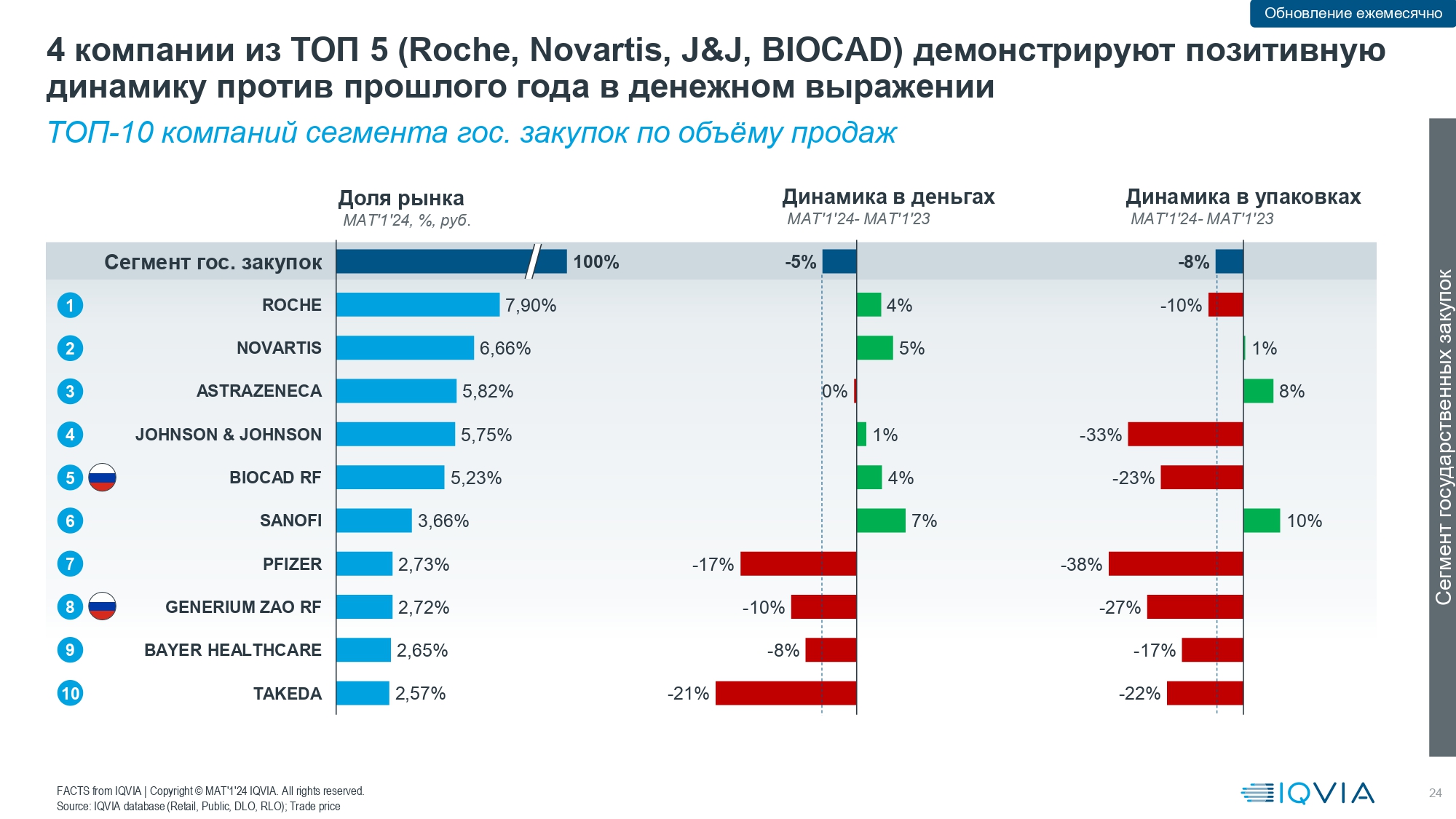

Среди TOP10 по объему продаж пять компаний выросли с января 2023-го по январь 2024 года и в рублях, и в упаковках. Это Novartis — 6 и 6% соответственно, AstraZeneca — 5 и 13%, Roche — 4 и 25%, Servier — 9 и 3%, «Биннофарм Групп» — 25 и 14%.

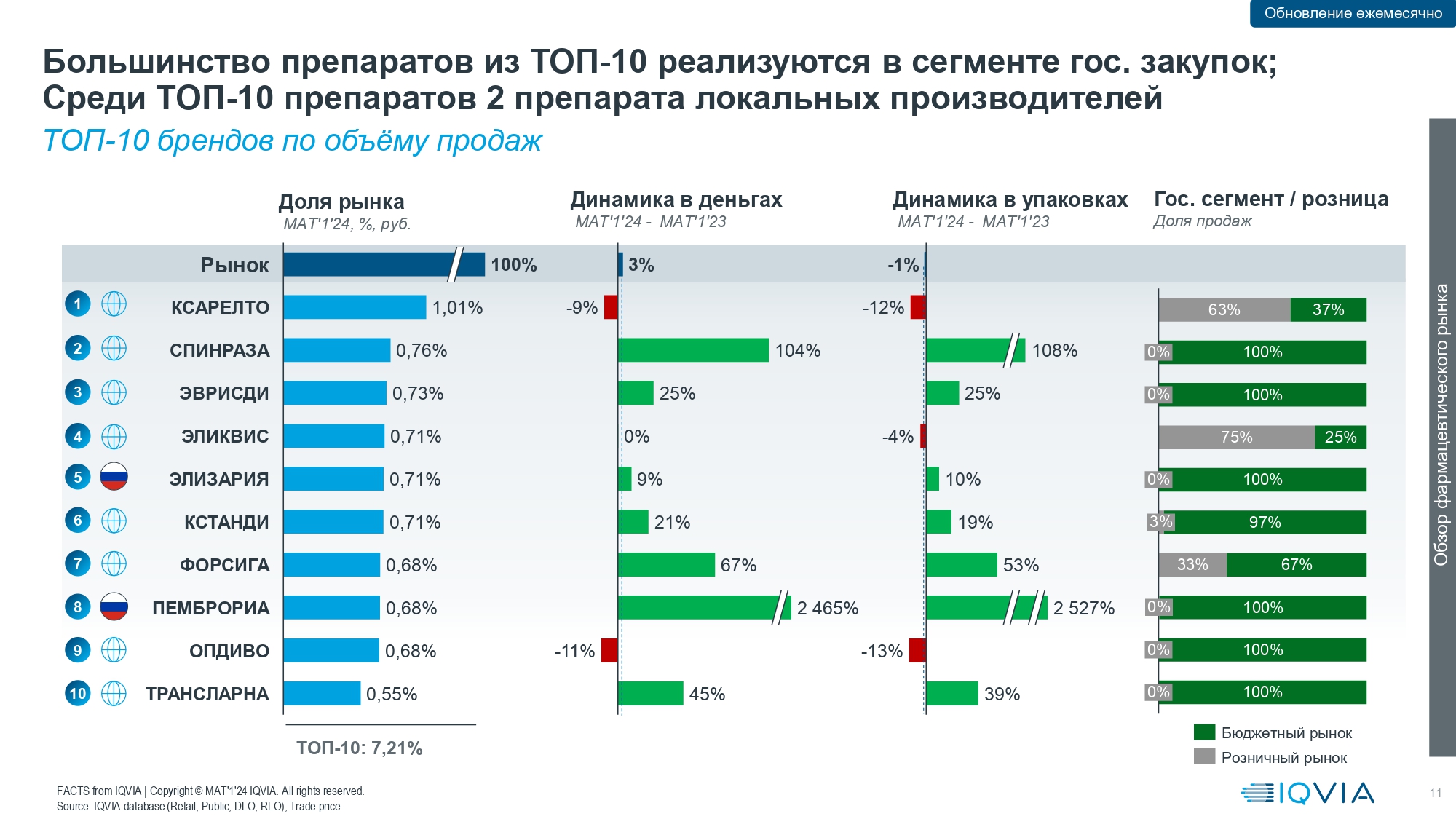

Большинство препаратов из TOP10 реализуются в сегменте госзакупок — «Спинраза», «Эврисди», «Элизария», «Кстанди», «Пемброриа», «Опдиво», «Трансларна». У «Ксарелто» на розницу приходится 63% продаж, у «Эликсив» — 75%, у «Форсига» — 33%.

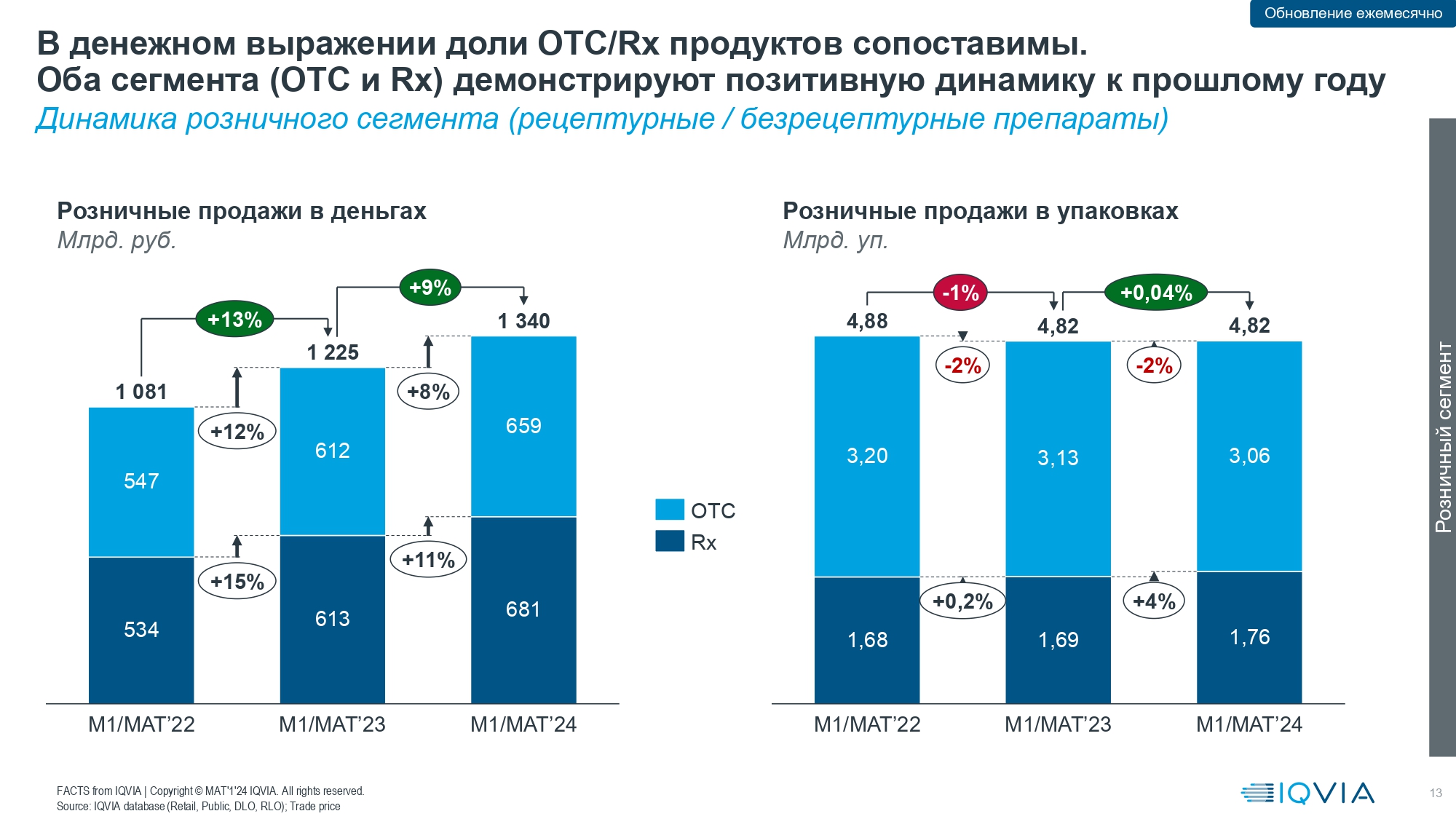

Аптечные продажи OTC/Rx-продуктов сопоставимы: 659 млрд руб. у безрецептурных препаратов и 681 млрд руб. у рецептурных. Оба сегмента демонстрируют позитивную динамику к прошлому году — 8% у OTC и 11% у Rx.

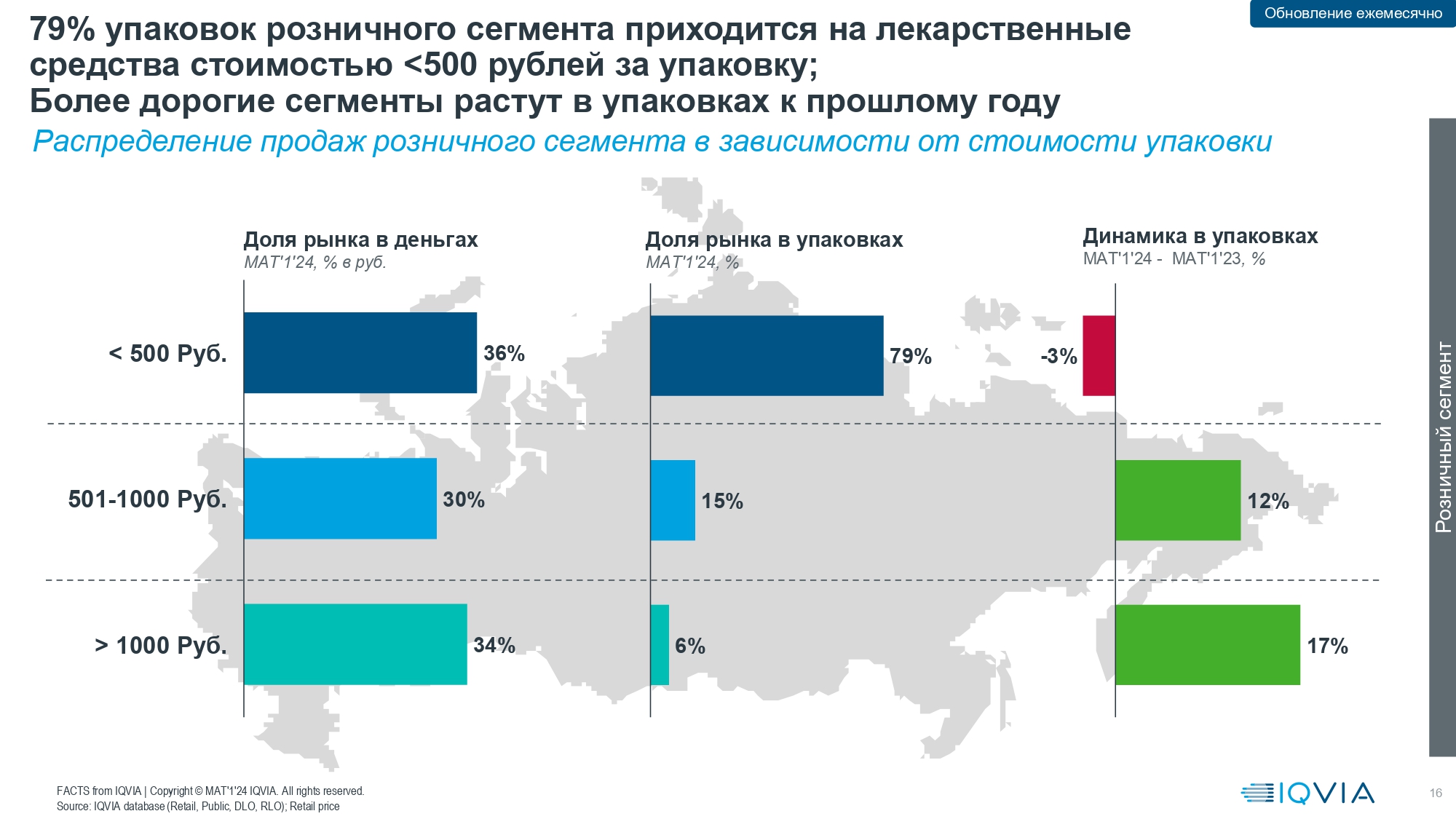

В розничном сегменте 79% упаковок приходится на лекарственные средства стоимостью менее 500 рублей за упаковку.

Региональное льготное обеспечение (РЛО) — единственный сегмент с положительной динамикой в денежном выражении против прошлого года. Остальные сегменты демонстрируют негативную динамику. У РЛО прирост 5%, у федеральной льготы снижение на 13%, у других бюджетных закупок — на 7%.

Нет комментариев

Комментариев: 0