Игроки аптечного e-com подвели итоги года на конференции «Зеленый Крест»

Объем рынка аптечного e-com по итогам 2025 года достиг 297 млн заказов, показав рост на 20%. Выручка от онлайн-продаж составила 475 млрд руб., увеличившись на 22%, при среднем чеке в 1598 руб. Согласно прогнозам, в 2026 году рынок продолжит ускоряться: ожидается рост до 379 млн заказов и 607 млрд руб., что означает увеличение обоих показателей на 28%.

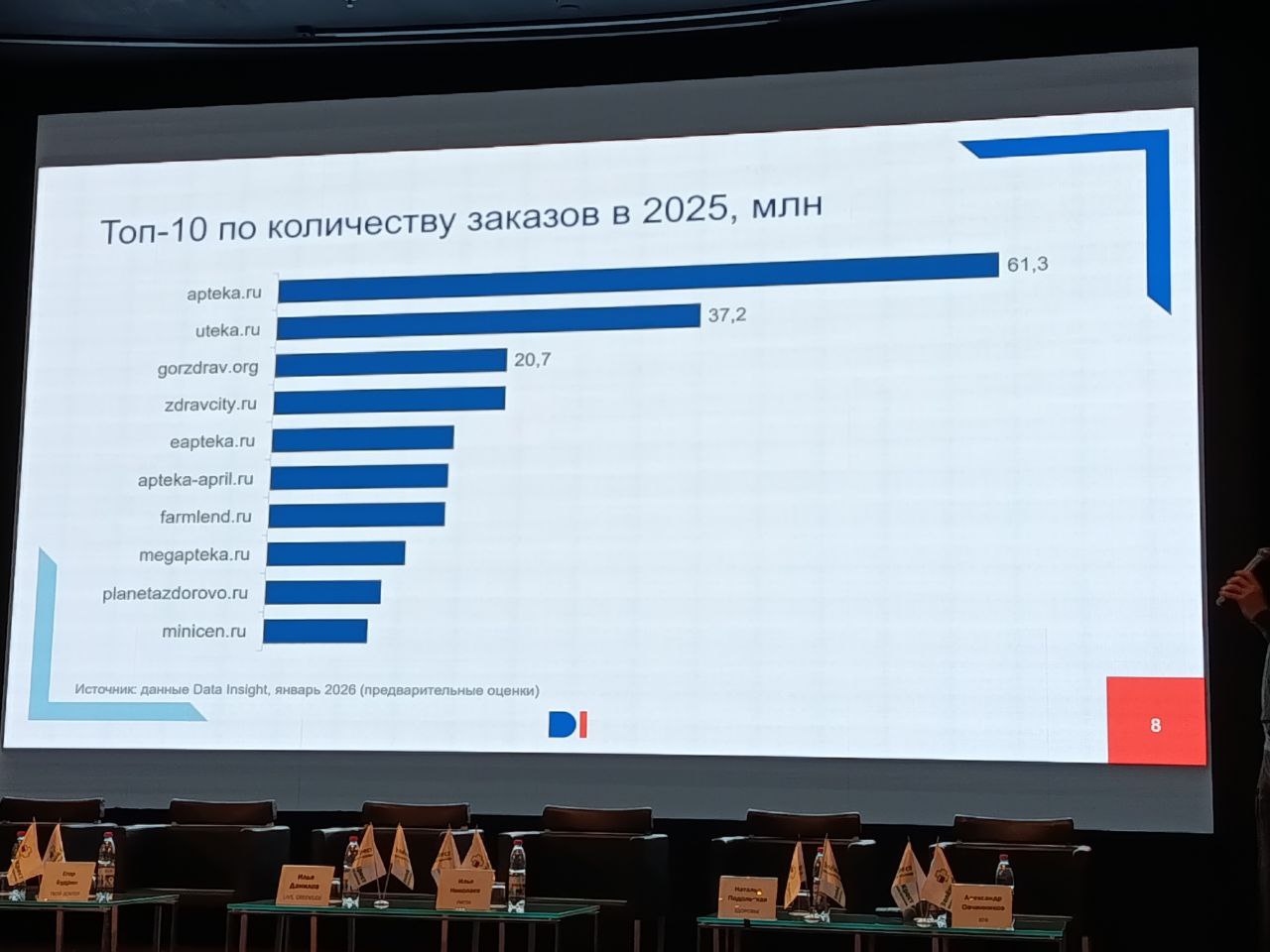

Такие данные привел партнер Data Insight Федор Вирин на прошедшей конференции «Зеленый Крест».

Конкуренция ценой, а не сервисом

Стабильным драйвером онлайн-продаж по-прежнему остается цена. По замечанию Федора Вирина, в фарме сейчас ярко проявляется паттерн, характерный для онлайн-продаж электроники десять лет назад. «Потребители с хроническими заболеваниями хорошо представляют себе стоимость своих лекарств, ищут замену. А тем более медоборудование. Костыли точно будут парсить по ценнику в разных каналах, и онлайн всегда в цене выигрывает», — заметил он.

Однако эта практика, по словам руководителя отдела электронной коммерции polza.ru Евгения Полякова, переросла в деструктивный «ценовой аукцион». «На Ozon и Wildberries, несмотря на высокий уровень расходов (комиссии), мы сталкиваемся с меньшим сопротивлением по ценам от участников рынка. На «Ютеке» приходится демпинговать. Это ценовой аукцион, который роняет весь рынок. Но это не проблема площадки, а проблема селлеров, которые там торгуют», — объяснил Поляков.

По его мнению, аптечные сети, инициируя демпинг на агрегаторе, невольно создают заниженный прайс-индекс, на который ориентируются алгоритмы Ozon и Wildberries. «Когда мы собираемся торговать дороже на Ozon и WB, нас закидывают на 25-ю страницу выдачи. Это обесценивает возможность конкурировать рекламными инструментами, качеством контента или сервисом. Если разница в цене превышает 10%, все это нивелируется», — констатировал эксперт.

Перераспределения маржи: чьи «бэки»?

Федор Вирин отметил, что рост собственных онлайн-каналов аптек, наблюдавшейся в 2022—2023 годах, к 2025 году значительно замедлился. «Консолидация продаж и трафика не влезает в юнит-экономику аптек, в то время как агрегаторы, такие как «Apteka.ru» или «Ютека», фактически продают трафик вместе с ценой», — сказал он.

Дискуссия о прибыльности самих аптечных сетей, работающих на таких площадках, упирается в вопрос о распределении дополнительного дохода. Евгений Поляков отмечает, что в их модели «бэк» остается у сети. «И это логично, потому что это честно. Мы привлекаем покупателей и несем всю полноту издержек, связанную с привлечением клиентов на витрины. Это распространенная практика, она ничем не отличается от такой практики, как, например, у «Здравсити», — заявил он.

Директор по развитию АСНА Акоп Варпетян заметил, что на фармрынке обсуждаются планы «Ютеки» создать собсвенные склады. Коммерческий директор «Ютеки» Эльдар Галеев не подтвердил, но и не опроверг эту информацию. «Мы пока не готовы ответить «да» и «нет», но точно что-то поменяется в ближайшей перспективе. Год интересный будет. Посмотрим, как он пройдет», — сказал он. Эльдар Галеев также сказал, что «Ютека» по-прежнему является агрегатором, то есть «в чистом виде e-com, в чистом виде IT-сервис, без складов, без cобственных аптек и предоставляет свою инфраструктуру аптечным сетям».

Консолидация и симбиоз каналов

Федор Вирин обратил внимание на усиливающуюся консолидацию и как это влияет на онлайн-канал. Он пояснил, что чем больше у игрока точек выдачи, то есть аптек, тем эффективнее он может консолидировать трафик. «Консолидация рынка — это то, что точно будет продолжаться в этом году. Это то, что является фактически сейчас ключом, как ни странно, выживания рынка», — сказал он.

По его словам, логика потребителя усиливает этот тренд. «Когда мы заказываем лекарство через любой онлайн-агрегатор, нам все равно, в какую точку оно придет. Нам нужно, чтобы она была близко, и если этот агрегатор ценочувствительный, то нам нужно, чтобы ценник был ниже, чем в других точках, причем на всю корзину», — рассказал он. Однако, что важнее, формируется лояльность. «Потребитель делает раз за разом заказ в одну и ту же точку, а потом начинает ходить в эту аптеку регулярно, он выбирает конкретную аптечную сеть, выбрав одну ближайшую точку. И вот это то, что мы четко совершенно на цифрах увидели в 2024 году, в 2025 году это только развивалось», — поделился он.

«Аптеки драйвят заказы в онлайн вынужденно, и никуда от этого нельзя деться, но при этом онлайн драйвит заказы в офлайн. И это очень интересная рабочая схема», — делает он вывод.

Эволюция спроса и новые модели

Параллельно эволюционирует и сам спрос. «Мы видим во второй половине двадцать пятого года очень высокий рост спроса на готовые решения. Не на лекарства в данном конкретном случае, а на решение, на курс, на систему, на схему лечения. Потребитель как бы говорит: дай мне схему лечения, докажи, что она работает, и я просто по ней пойду», — констатирует Федор Вирин. Эксперт отметил, что эта конкуренция затрагивает в первую очередь не аптечные сети, а именно бренды.

О глобальном тренде к консолидации и комплексном подходе упомянула и директор цифровой экосистемы «Здравсити» Вероника Боровлева. «Весь мир идет к консолидации. Людям удобно заказать в одном месте селедку, плеер и лекарства. Поэтому, естественно, пользователи будут заказывать лекарства на маркетплейсах. Но это не убьет классических аптек. Потребителю удобно и сравнивать цены — поэтому мы сотрудничаем с «Ютекой» и получать быструю доставку — здесь мы тоже взаимодействуем с «Яндексом» и развиваем собственную логистику. Но мы считаем, что ему еще и удобно получать в одном окне все услуги, которые связаны со здоровьем», — рассказала она.

Федор Вирин отметил изменение, связанное с онлайн-доставкой. По его словам, оно особенно заметно у крупных сетей с круглосуточными аптеками («Ригла», «Аптечная сеть 36,6»). Эти аптеки активно используют сервисы быстрой доставки, например, «Яндекс.Еду». «Анализ показывает, что основная часть таких заказов приходится на ночное время, когда дойти до аптеки физически сложно, но лекарства требуются срочно. В результате экономика ночных смен трансформируется: если раньше фармацевт мог за всю ночь не обслужить ни одного клиента, то сейчас за ночь может поступать от 30 до 50 заказов», — рассказал он.

Руководитель нонфуд направлений «Яндекс.Еда» и «Яндекс.Аптека» Станислав Исаев подтвердил это. «Яндекс.Аптека» выросла из компании «Яндекс.Еда». Мы, в целом, всегда были сосредоточены на быстрой доставке. Мы тот игрок сейчас на рынке, который быстрее всех сможет привезти лекарства. При этом мы еще можем параллельно привезти что-то из продуктов», — дополнил он.

На вопрос Акопa Варпетянa о том, когда рынок аптечного e-com поменяется вслед за трендами на FMCG рынке, Станислав Исаев дал свой прогноз. «Сложно сказать, но я думаю, что в горизонте трех-пяти лет рынок наиграется и придет к тому, что все-таки нужно сводить маржу», — сказал он.

Акоп Варпетян считает, что свои коррективы могут внести мультикатегорийные маркетплейсы, но пока сохраняется неопределенность. «Мы не понимаем, что сейчас будет происходить с другими, неотраслевыми маркетплейсами, и как они себя поведут», — заметил он. «Я думаю, что компания «Катрен» будет с достоинством конкурировать за первое место. Возможно, мы увидим то же самое, что происходит в розничных сетях, когда за первое место идет ожесточенная борьба», — заключил Акоп Варпетян.

Нет комментариев

Комментариев: 0