Российские фармкомпании усиливают конкуренцию за полки в аптеках

Аналитики компании «Ипсос Комкон» представили результаты пятилетнего исследования, охватывающего период с весны 2021 года до осени 2025-го, на вебинаре «Аптечный сегмент: лучшие практики и подходы в продвижении». Был проведен опрос среди 573 менеджеров по закупкам из 27 городов России. Доля отметивших наличие маркетинговых контрактов с компаниями-производителями составила 52%. Этот показатель вырос на 6% за пять лет. В первую очередь рост суммарного охвата маркетинговыми контрактами обусловлен сетевыми аптеками. По несетевым аптекам уровень охвата существенно ниже.

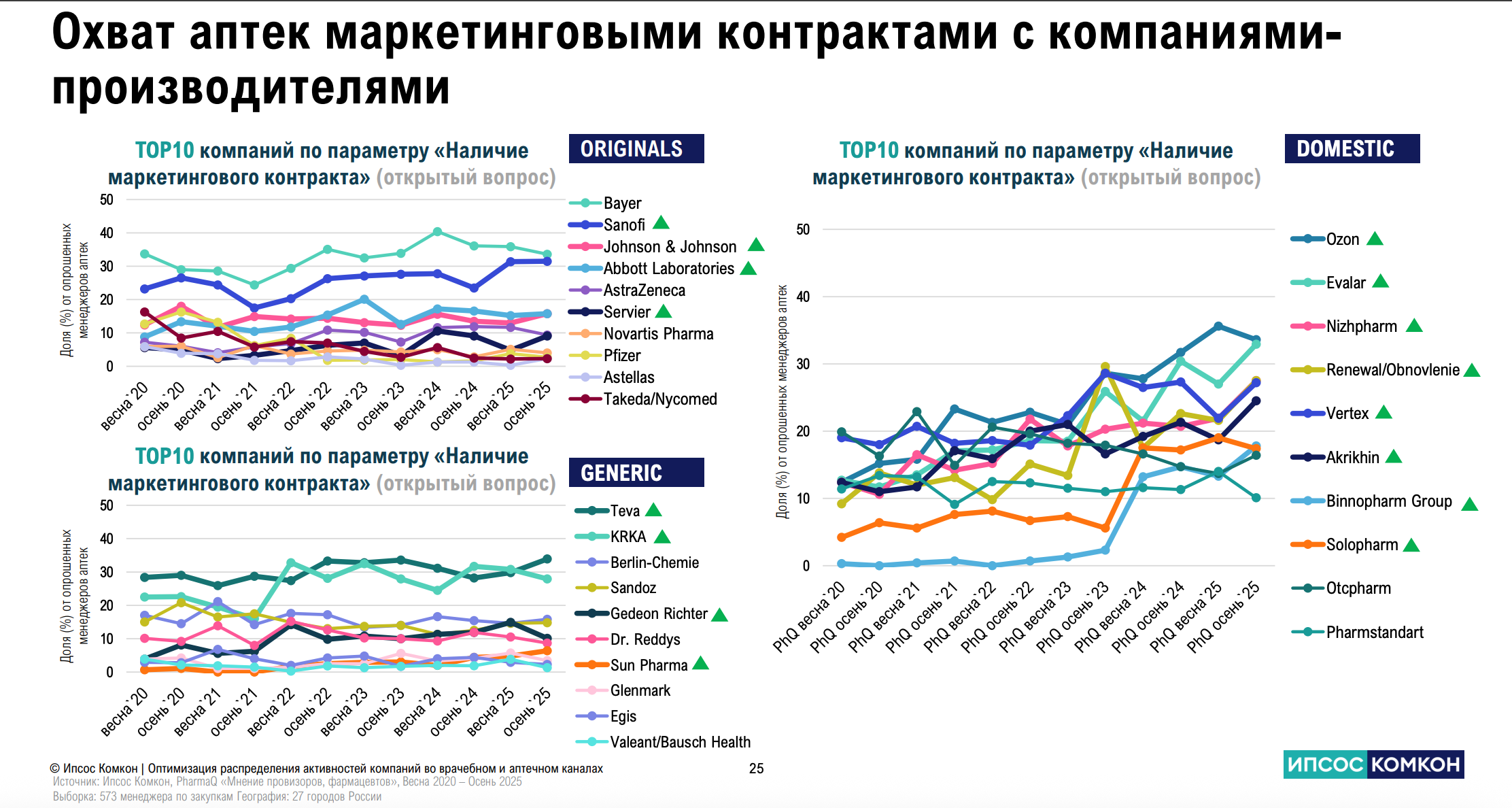

Исследование показало, что компании из топ-10 отечественных компаний по параметру «Наличие маркетингового контракта» (см. на слайде ниже) демонстрируют устойчивый прирост охвата аптек маркетинговыми контрактами.

«Все игроки из списка топ-10 показывают нам существенный прирост в охвате, это говорит об активизации отечественных компаний», — отметила директор по работе с клиентами и руководитель проектов Pharma-Q и HealthIndex компании «Ипсос Комкон» Наталья Романцева.

По словам эксперта, лидеры среди отечественных компаний по своим значениям в охвате не уступают лидерам ни в сегменте оригинальных компаний, ни в сегменте производителей дженериков.

Среди маркетинговых программ для аптек лидирующую позицию занимает приоритетная рекомендация (подразумевается рекомендация первостольника в первую очередь при запросе покупателя), на втором месте – план на продажу. И из растущих типов маркетинговых программ аналитики выделяют допродажи (комплексное предложение).

Наталья Романцева обратила внимание на динамику показателя Share of Voice (SOV) – доли голоса компаний относительно конкурентного окружения. Этот индикатор позволяет оценить, какой вклад вносит каждая группа игроков (оригинальные, дженерические, отечественные и нишевые компании) в общее продвижение препаратов, включая визиты медпредставителей, мероприятия и маркетинговые программы для первостольников.

Анализ SOV выявил, что в аптечном звене отечественные компании не только опередили производителей оригинальных препаратов, но и вышли в лидеры по сравнению с производителями дженериков.

«Во врачебном сегменте мы видим совершенно другую картину – оригинальные компании снижаются по SOV, но при этом сохраняют свое лидерство», – заметила Наталья Романцева.

Нет комментариев

Комментариев: 0