Чиновник у руля. Рейтинг российских аптечных сетей, 1-е полугодие 2009 года

Госкапитализм с человеческим лицом

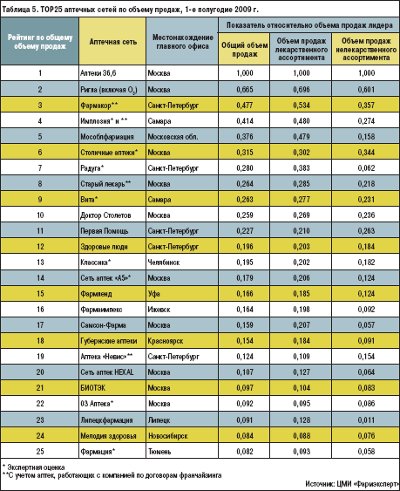

Тема кризиса вслед за относительной стабилизацией на сырьевых и финансовых рынках постепенно сходит на нет в аналитических обзорах. Однако говорить о возвращении к докризисным показателям развития пока не приходится. Лидер сетевого фармритейла, по сути, балансирует на грани «жизни и смерти»; многие крупные компании показывают спад продаж. Между тем аптечные сети, находящиеся в государственной и муниципальной собственности, показывают относительно стабильный рост продаж, впрочем, не выходящий за пределы инфляционного увеличения цен на медикаменты.

Будущее государственных сетей в целом предопределено: в большинстве регионов России они проходят примерно одинаковый путь развития. Вначале разрозненные аптечные учреждения объединяются в единую структуру; создается новая административная система.

На втором этапе различными методами повышается прибыльность сети: закрываются убыточные точки, внедряются системы менеджмента качества, устраняются дублирующиеся процессы и т.д.

На третьем этапе меняется организационно-правовая форма собственности; при этом образованные акционерные общества могут остаться в государственной собственности либо часть их акций может быть передана инвестору на возмездной основе.

Безусловно, возможны варианты. Так, например «Петербургские аптеки № 1» объединялись дважды: вначале было создано четыре отдельных предприятия, которые в дальнейшем объединились в единую структуру. Похожая ситуация складывается в Красноярском крае, где планируется объединение ряда фармкомпаний (оптовых, розничных и производственных), включая один из крупнейших государственных фармритейлеров «Губернские аптеки». Объединение разрозненных аптечных учреждений в единую сеть планируют реализовать власти Кирова.

Хочется также обратить внимание на инициативу столичных властей, которые распорядились передать арендуемые помещения ряда аптек в хозяйственное ведение сети «Столичные аптеки». Ритейлер получит возможность значительно сократить собственные издержки, а значит, повысить прибыльность: арендные платежи — одна из основных расходных статей аптечного учреждения, и это может служить своеобразным примером для других регионов.

Перечисленные инициативы чиновников способны улучшить жизнь конкретных компаний, однако их влияние, безусловно, ограничено локальным уровнем. Нужно признать, что реформирование системы государственных и муниципальных аптечных сетей идет совсем не теми темпами, которые требуются для обеспечения их эффективного функционирования и конкурентоспособности. Совсем уж не остаться в хвосте гонки позволяет лишь сформированная инфраструктура и специфический набор социальных услуг, а теперь еще и общее замедление темпов развития отрасли.

Революция без рецепта

Всплеск разного рода проектов по реформированию системы регулирования фармотрасли последовал вслед за резким ростом цен на ЛС, который стал едва ли не самым значительным по сравнению с повышением цен на другие непродовольственные товары. После обсуждения проблемы на высшем уровне стали находиться решения: чиновники вспомнили о механизмах регулирования цен на определенный перечень ЛС (т.н. список ЖНВЛС). Возможность регулирования имелась и ранее, хотя существующая система работала неэффективно. Система регулирования в теории сравнительно проста: цены производителей фиксируются в специальном реестре; к этой цене могут применяться определенные оптовые, а затем розничные наценки, и именно этап определения этих наценок вызывает основные вопросы. Разработкой регламента определения наценок сейчас занимается Федеральная служба по тарифам (ФСТ).

Надеемся, что чиновники прислушаются и к некоторым нашим рекомендациям. Если уровень наценок будет покрывать только размер накладных расходов, то товар начнет постепенно вымываться из ассортимента дистрибьюторов, а значит, возникнет дефектура и в аптеках. Если это произойдет, ценность предпринимаемых усилий по стабилизации цен будет стремиться к нулю. Однако подлинную революцию на фармрынке можно ожидать в случае реализации проекта («прожекта») о расширении перечня хозяйствующих субъектов, имеющих право на осуществление фармдеятельности. По замыслу авторов, часть товаров аптечного ассортимента, точнее ОТС-продукцию, планируется разрешить к реализации в универсальных магазинах. Замысел проекта аргументируется повышением доступности ЛС для населения, а также (и опять же) снижением цен за счет роста конкуренции.

В этой связи просто невозможно не вступить в дискуссию с авторами проекта. Во-первых, в России существует достаточное количество аптечных учреждений; проблемы с доступом к ЛС испытывают прежде всего сельские жители, для которых, скорее, актуальна проблема продажи лекарств в аптечных пунктах при так называемых фельдшерско-акушерских пунктах (ФАП); супермаркеты с аптечными отделами в глубинку доберутся еще не скоро. Более того, для тех же самых супермаркетов потребуется специальным образом обученный персонал, дефицит которого и без того ощущается на рынке. Во-вторых, потребуется самый глубокий пересмотр списка безрецептурных препаратов; сейчас в нем присутствует ряд ЛС, которые сложно представить в свободной продаже. Кроме того, размывается ответственность, и контролировать работу подобных отделов будет сложно. Помимо всего вышесказанного, хочется отметить, что вместо ожидаемого снижения цен на ЛС за счет конкуренции на деле, скорее всего, проявится эффект увеличения цен на рецептурную продукцию. Не секрет, что сейчас значительная часть прибыли аптек формируется за счет ОТС-продукции. Этот фактор будет тем более актуален после пересмотра политики регулирования цен на ЖНВЛС.

В России популярен революционный путь развития. Да, иногда необходима серьезная встряска; требуются глубокие реформы в системе управления. Однако вряд ли это подходящий случай: необдуманные действия могут стать губительными для хрупкого равновесия, которое и так непросто удерживать в условиях экономического кризиса.

В рамках данного материала мы, безусловно, не беремся обсуждать проблемы создания идеальной экономической модели. В современных условиях на фармрынке от государства объективно требуются совершенно определенные действия. Будет ли это госкапитализм, госкапитализм 2.0 или иная форма — не столь важно. Главное, чтобы система имела человеческие черты и позволяла не только решать проблемы по мере их поступления, но и предупреждать их появление.

Николай Беспалов, руководитель департамента аналитических исследований и консалтинга ЦМИ «Фармэксперт»

Нет комментариев

Комментариев: 0