Кризис на фармрынке только начинается

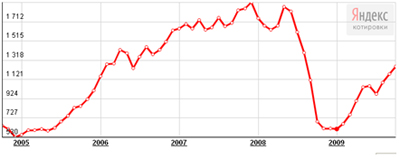

Рис. 1. Динамика индекса ММВБ, 2005-2009 гг. (Источник: Яндекс котировки)

Когда мы рассматриваем ситуацию в целом, ориентируясь на макротренд, открывающиеся перед нами перспективы весьма радужны. Добавляет оптимизма уверенность власти. В частности, Премьер-министр В.В. Путин констатировал, что "в целом российская экономика адаптировалась к сегодняшним условиям. Так, сальдо торгового баланса остается положительным ввиду того, что в марте 2009 г. было дно падения цен на энергоносители. Во второй половине 2009 г. сальдо достигнет еще больших объемов. Бюджет на 2009 г. рассчитан исходя из цены на нефть в 41 долл. за баррель, а основу бюджета на ближайшие годы положен консервативный сценарий. Рассчитывать будем на лучшее, но исходить из худшего".

Сегодня нефть стоит более 70 долл. за баррель. Профицит поступлений от одного проданного барреля - более 30 долл. Но значительно снизились абсолютные величины объема продаж российской нефти. Так, за период с января по июль с.г. объем продаж сырой нефти зафиксирован на уровне 49,5 млрд долл. Для сравнения приведу цифры 2008 г.: совокупный объем продаж сырой нефти за тот же период составил 103 млрд долл. Двукратное сокращение экспорта бюджетообразующего ресурса произошло стремительно. По самым оптимистичным прогнозам различных экспертов, выйти на докризисные показатели можно не ранее, чем года через два.

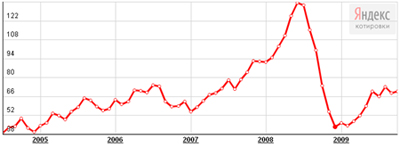

Рис. 2. Динамика цен на нефть, 2005-2009 гг. (Источник: Яндекс котировки)

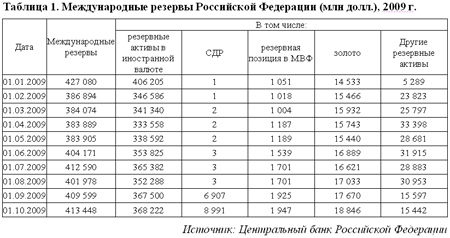

С мая 2009 г. начали расти российские международные резервные активы. Укрепление курса рубля связанно именно с этим ключевым фактором. Нефть дорожает по искусственно создаваемым причинам; профицит выручки направляется, в первую очередь, в диверсификацию рисков - в резервные активы в иностранной валюте, СДР , золото и другие резервы.

Оживление экономической деятельности, а также рост национальных резервов - хороший маркер того, что социальные обязательства государства будут выполняться в полном объеме. Более того, дальнейший рост позволит рассматривать перспективу запуска новых программ социальных гарантий, в том числе в системе здравоохранения.

Нас часто спрашивают коллеги по фармацевтической тематике: существует ли вероятность того, что государство расширит перечень нозологий в федеральной части программы ДЛО ("Высокозатратные нозологии")? Определенные перспективы расширения этой программы имеются. Сравнивая российскую программу ВЗН с аналогичными западными системами, мы видим, что количество нозологий, требующих особого государственного внимания, должно быть 30-40, как минимум. В настоящее время во всем мире наибольшее число "орфанных" лекарств (orphan drugs) в рамках государственных лекарственных гарантий используют для лечения гемобластозов и рака (острые лимфобластные лейкозы, промиелоцитарные лейкемии, хронический миелолейкоз; рак почки, надпочечников, пищевода; неходжкинская лимфома, семейный аденоматоз кишечника и т. д.). На втором месте по применению этих препаратов находится группа наследственных заболеваний - акромегалия, болезнь Фабри, гипераммониемия, болезнь Гоше, мукополисахаридоз I, II, IV типа и др. Третье место занимают тяжелые врожденные и наследственные заболевания центральной нервной системы, в первую очередь, миоклоническая эпилепсия (синдром Драветса); эпилепсия Леннокса; катаплексия с нарколепсией у взрослых; хронический болевой синдром, резистентный к анальгетикам. К числу "орфанных" болезней (orphan diseases) относится и до сих пор неизлечимая первичная легочная гипертензия, которая в Европе диагностирована у 95 тыс. пациентов. Серьезной проблемой остается открытый артериальный проток (Баталов проток) и т.д.

Безусловно, начало финансирования лекарственного обеспечения всех этих редких заболеваний за счет федерального бюджета - решение не одного года (не говоря уже о реализации такого проекта). Но проблема кроется не только в бюджетах. Пока российская система диагностики не позволяет четко идентифицировать такие патологии. Однако мы полагаем, что год за годом список высокозатратных нозологий все-таки будет расширяться. Вероятность того, что его расширение произойдет в 2010 г., невелика. Аукционы по закупкам ЛС на 1-е полугодие следующего года уже объявлены Минздравсоцразвития . Стабильный рост поступлений в бюджет дает возможность запуска дополнительных программ финансирования во 2-м полугодии.

И здесь, как ни странно, может пригодиться компетенция самих фармацевтических компаний. Так, запуск программ финансирования лекарственного обеспечения отдельных нозологий может быть реализован по принципу персонального учета участников. Поскольку государственных инструментов учета пока нет, а фармкомпании уже составили персонифицированные списки пациентов по некоторым нозологиям, то инициатива со стороны бизнеса (с приложением этих списков), а также аргументированная фармакоэкономическая документация могут служить драйвером таких процессов.

Что касается базовой части программы, сегмента ОНЛС, то следует отметить, что существенного увеличения финансирования этого направления вряд ли стоит ожидать. Максимальное увеличение бюджетов допустимо в пределах 10-15%. В кризис снизилась платежеспособность государственных бюджетов в плане закупки импортных ЛС. В некоторых регионах, работающих без создания складских запасов, возникла дополнительная потребность в финансировании. Однако в масштабе страны картину нехватки бюджетов создают именно складские запасы. Неточный расчет потребности региона под закупку ЛС привел к тому, что на региональных складах имеются излишки непотребленной продукции.

По данным Росздравнадзора, наиболее значительные запасы (из расчета на количество месяцев) в сегменте ОНЛС отмечены в Дальневосточном, Сибирском и Южном федеральных округах, а по семи вызокозатратным нозологиям - в Дальневосточном и Северо-Западном федеральных округах. Скорее всего, в 2010 г. начнется вторая волна "борьбы" с этими запасами, что приведет к сокращению объема закупок по определенным регионам. Сопоставляя потребность одних субъектов федерации в дополнительном финансировании и избыток товара в других, можно сделать вывод о том, что бюджет программы ОНЛС кардинальных изменений не претерпит.

Сегмент государственных закупок под нужды лечебно-профилактических учреждений также вряд ли претерпит существенные изменения. По крайней мере, в этом сегменте не станет больше точек формирования потребности (количество госпиталей не увеличится); не будет и кардинальных изменений, связанных с внедрением новых технологий диагностики и лечения. Органический рост объема продаж ЛС в этом сегменте на уровне 10-15% с большой степенью вероятности сохранится в 2010 г.

Наиболее проблемным сегментом, на наш взгляд, в ближайшее время, как это ни странно, станет розничный рынок. Темпы роста коммерческого розничного рынка из года в год колебались в интервале 18-27%. Столь бурный рост провоцировался постоянным увеличением цен на медикаменты, а также переключением населения на более дорогие препараты. Поскольку в результате кризиса процесс переключения потребителя на более дорогие ЛС несколько замедлился, а ценовой фактор попадет под более жесткий контроль, розничный рынок лишается основных своих драйверов.

Вопрос регулирования цен на медикаменты решен на федеральном уровне исключительно в отношении группы ЖНВЛС. Утверждена единая методика регистрации цен и формирования предельных оптовых и розничных наценок. Положительным результатом такого решения должно явиться то, что медикаменты группы ЖНВЛС станут более доступными для потребителя. Товаропроводящая цепочка, работающая с этой продукцией, должна быть более прозрачной и подконтрольной. Среди негативных моментов следует отметить то, что даже если установлен единый принцип формирования оптовой и розничной наценки, то "на откуп" регионам отдали решение об утверждении поправочных логистических коэффициентов. Таким образом, регионы, руководствуясь принципами единого ценообразования, будут сами решать, какой коэффициент применить. Учитывая, что во многих регионах участники локального рынка часто аффилированы с местной властью, не следует ожидать, что логистические коэффициенты станут ниже, чем до кризиса.

Как бы то ни было, единый принцип ценообразования если не снизит цены на ЛС, то неким образом их зафиксирует . Возможна реализация следующего сценария: в 2009 г. рынок ЛС в денежном выражении вырастет на 25%. В начале года мы наблюдали темпы роста рынка, превышающие 30%, однако ближе к концу рост начал замедляться. Основной девальвационный удар пришелся на 2-ю половину 2008 г. Соответственно, цена за упаковку препарата в октябре 2009 г. уже не столь драматически отличается от той, что была зафиксирована в аналогичный период предыдущего года. Уже в августе 2009 г. (до процесса девальвации) темп роста рынка замедлился до 20%.

Источник: ЦМИ "Фармэксперт"

А вот в конце 2009 г. ожидается весьма интересная ситуация. Так как натуральное потребление ЛС не растет, и цены тоже существенно замедлили свой рост (в период с мая по сентябрь наблюдается даже снижение цен на ЛС), в декабре с.г., впервые за всю историю российского фармрынка (с 1991 г.), мы сможем наблюдать отрицательную динамику объема продаж.

Падение рынка в декабре может быть объяснимо тем, что в 2008 г. в этом месяце наблюдался ажиотажный спрос на медикаменты, что привело к искусственному увеличению натуральных и стоимостных объемов рынка.

Источник: Расчеты ЦМИ "Фармэксперт"

Заключение и прогноз: По итогам 2009 г. рост коммерческого сегмента рынка будет в пределах 20-22%. Основу этого роста обеспечит начало года. Фармрынок войдет в 2010 год с грустным настроением. Ожидается, что, помимо декабря 2009 г., отрицательный тренд проявится в коммерческом сегменте еще раз в феврале - марте 2010 г. Причина все та же - ажиотажный спрос на ЛС в эти месяцы в 2009 г. По итогам 2010 г. на коммерческом розничном рынке все-таки будет наблюдаться слабо положительный рост рублевой массы (10-12%).

Драйвер роста совокупного рынка будет переключен из коммерческого сегмента в сегмент государственных закупок. Если будут реализованы новые государственные программы лекарственного обеспечения, то рост совокупного объема рынка за 2010 г. может опять достичь 18-20%.

Давид Мелик-Гусейнов, к. фарм. н., директор по маркетинговым исследованиям ЦМИ "Фармэксперт"

1) СДР (англ. Special Drawing Rights - Специальные права заимствования) - резервное платежное средство, эмитируемое Международным валютным фондом и предоставляемое для регулирования сальдо платежных балансов, пополнения резервов, расчетов с МВФ.

2) www.zakupki.gov.ru. Удивил тот факт, что электронный адрес, представленный для контактов со стороны Минздравсоцразвития, располагается на общедоступном почтовом сервере www.mail.ru.

3) Напомним, что в 65 субъектах федерации наценки регулируются на все категории ЛС, включая ЖНВЛ, рецептурные и безрецептурные препараты.

Нет комментариев

Комментариев: 0