Факты от IQVIA: январь 2024 года, СНГ+

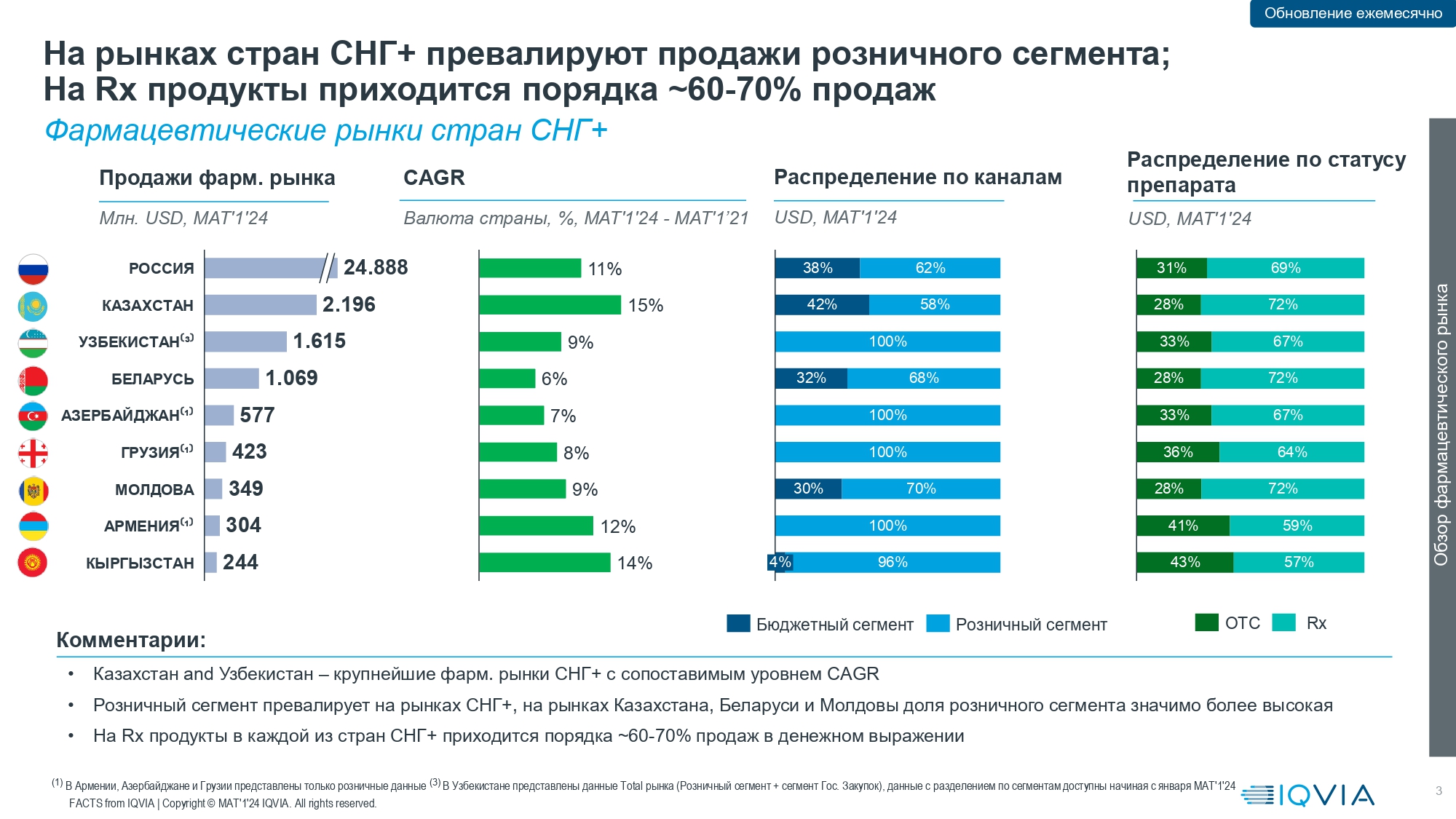

Продажи лекарств в Казахстане в январе 2024 года составили 2,2 млн долларов США, в Узбекистане – 1,6 млн долл., в Белоруссии – 1,1 млн долл. В других странах объем фармрынка не превысил 600 тыс. долл.

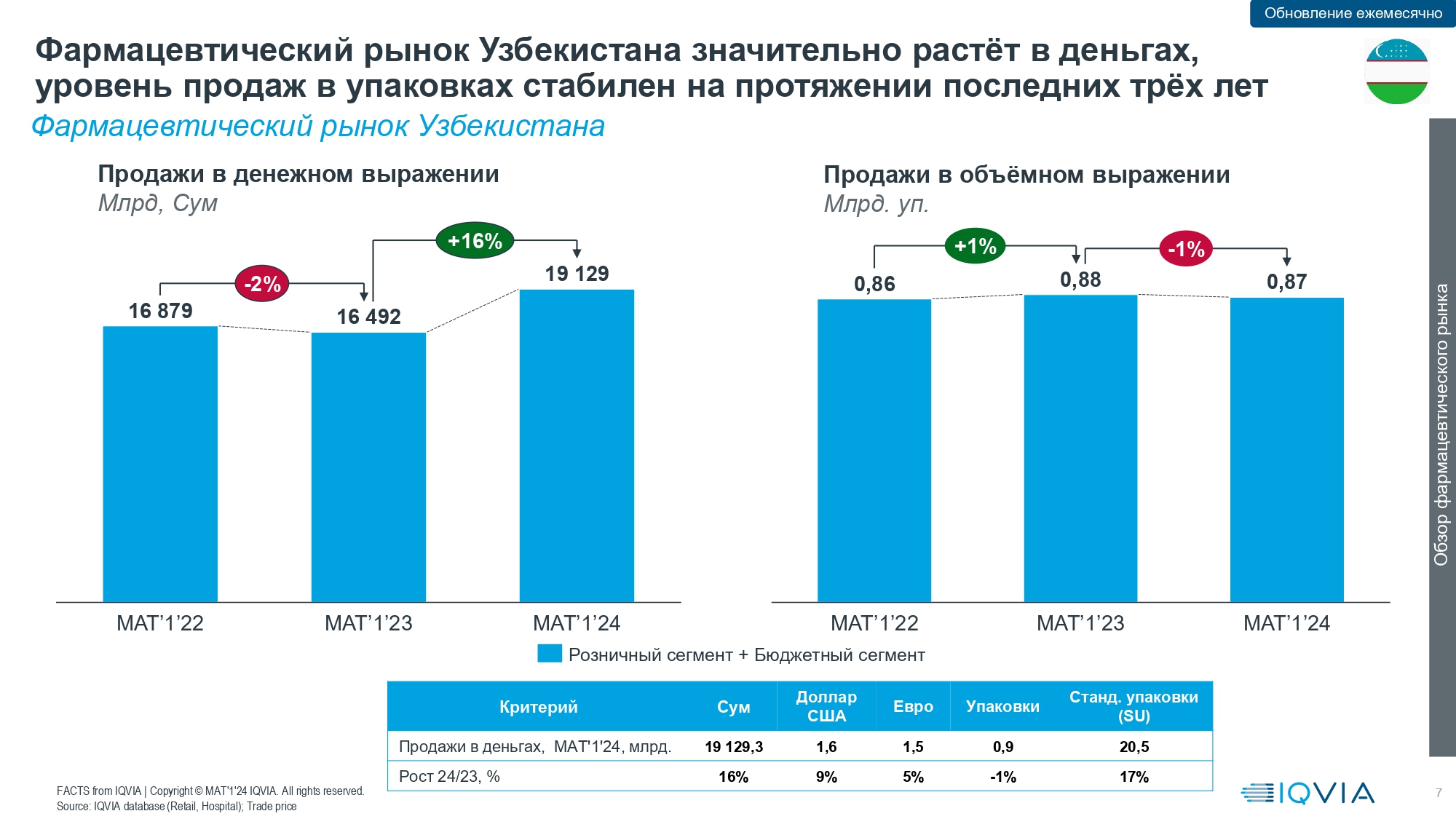

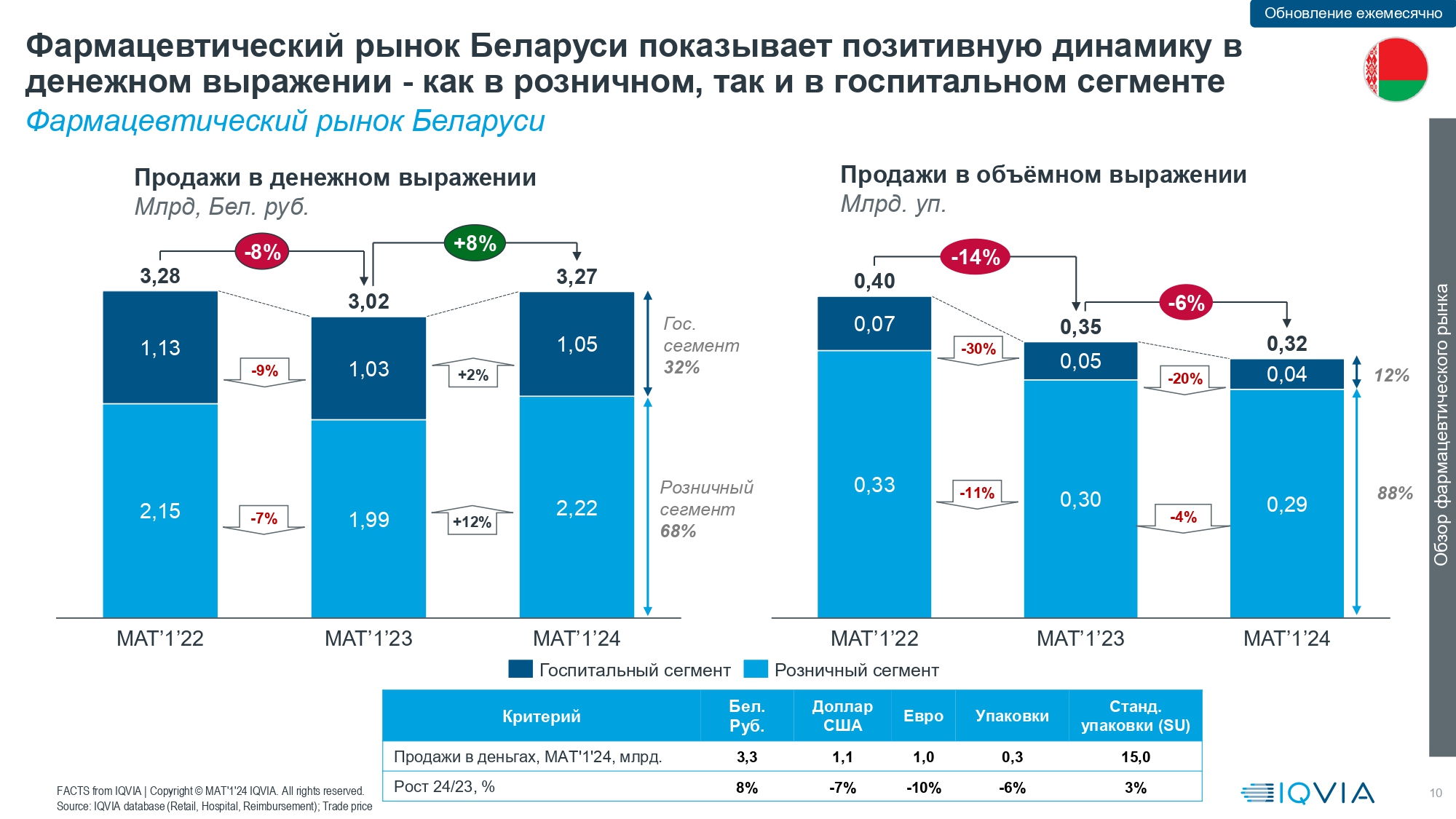

Казахстан и Узбекистан – крупнейшие фармрынки СНГ+ с сопоставимым уровнем совокупного среднегодового темпа роста. Розничный сегмент превалирует на рынках СНГ+, в Казахстане, Белоруссии и Молдавии доля розничного сегмента значимо более высокая. На Rx-продукты в каждой из стран СНГ+ приходится порядка 60—70% продаж в денежном выражении.

В Казахстане 58% фармрынка в национальной валюте приходится на розничный сегмент, 42% – на государственный. В упаковках розница составила 82%. По объему продаж лидируют две локальные компании – Santo и Nobel-AFF с долями рынка 4,76 и 4,26% соответственно. Немного отстают Sanofi и J&J с долями 4,22 и 4,21%. У остальных компаний первой десятки доля меньше 3%.

Среди препаратов лидирует «Китруда», второе и третье места заняли вакцины «Гексаким» и «Превенар».

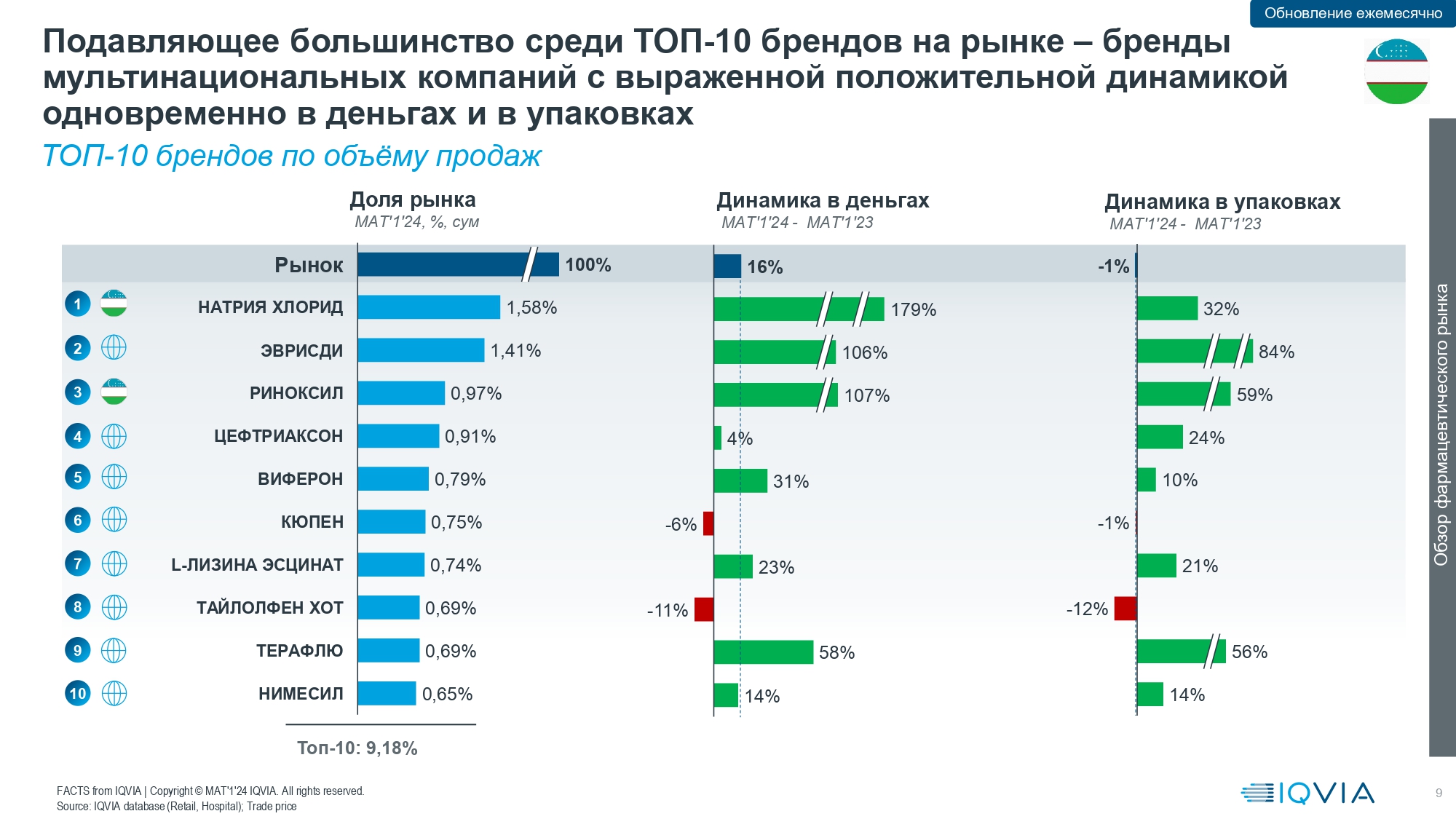

На рынке Узбекистана лидирует турецкий производитель World Medicine: его доля в общих продажах в локальной валюте 3,96%. На втором месте KRKA с долей 3,56%. Замыкает тройку лидеров Sanofi, которая занимает 2,79% рынка. В первую десятку вошли две локальные компании – Nika-Pharm (6 место) и Jurabek Lab (8 место).

Рейтинг брендов возглавляет «Натрия хлорид» производства Узбекистан (1,58%), на втором месте — «Эврисиди» (1,41%), на третьей строке – локальный бренд «Риноксил» (0,97%).

Нет комментариев

Комментариев: 0