Кризис росту не помеха. Обзор коммерческого розничного сектора российского фармрынка по итогам 2009 года

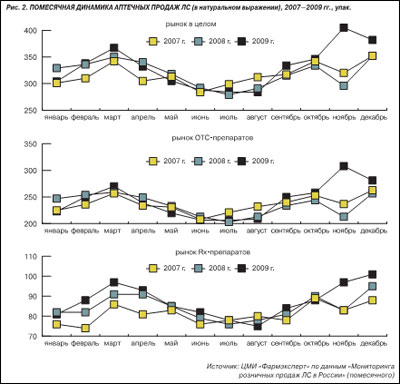

Кризисный период на розничном рынке отметился более глубокими «провалами» в ноябре 2008 г. и январе 2009 г., которые были отчасти компенсированы ростом продаж в следующие месяцы. В марте—августе 2009 г. помесячная динамика рынка и в стоимостном, и в натуральном выражении незначительно отличалась от динамики в аналогичный предыдущий период. В сентябре был отмечен скачок продаж, вызванный, очевидно, обеспокоенностью населения в связи с распространением свиного гриппа (рис. 2). Позже, в ноябре 2009 г., был зафиксирован значительный скачок продаж (ОТС-препаратов — на 19,5%; Rx-препаратов — на 10%) по отношению к предыдущему месяцу, что вовсе не характерно для этого периода (в ноябре 2008-го и 2007 г. отмечался спад продаж по отношению к показателям предыдущего месяцa). Среди безрецептурных препаратов наиболее высокие показатели прироста продемонстрировали ЛС, применяемые в лечении и профилактике простуды и гриппа: Арбидол (+151% по сравнению с октябрем), Анаферон (+148%), Оциллококцинум (+94%), а также Аскорбиновая кислота, Оксолиновая мазь, Анальгин, Парацетамол и др. После осеннего всплеска, в декабре 2009 г., продажи этих же препаратов уменьшились на 40—50% по сравнению с ноябрем, что вызвало нехарактерный для декабря спад. Среди рецептурных ЛС максимальные показатели прироста в ноябре 2009 г. продемонстрировали препараты из группы системных антибиотиков — Оксампициллин (+113%), Амоксициллин (+54%), Амосин (+67%), Цефазолин (+44%), а также некоторые иммуномодуляторы (Деринат, Виферон, Цитовир, Циклоферон). В декабре 2009 г. продажи этих ЛС сократились на 20—40%, однако в результате роста продаж ЛС других групп (большей частью препаратов для лечения сердечно-сосудистых заболеваний) рынок Rx-препаратов в декабре 2009 г. продемонстрировал положительный рост по отношению к ноябрю (+4%).

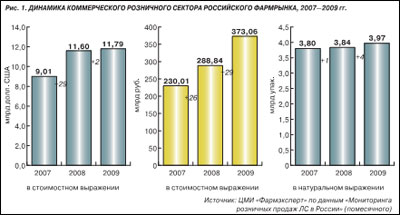

Объем продаж рецептурных препаратов в аптеках по итогам 2009 г. достиг 5,7 млрд долл. США и 1,05 млрд упаковок, а безрецептурных — 6,0 млрд долл. и 2,9 млрд упаковок. Динамика относительно показателей аналогичного периода предыдущего года составила -0,8% в стоимостном выражении и 3,4% — в натуральном в сегменте Rx-препаратов и соответственно 4,0% и 3,6% — в сегменте OTC-препаратов.

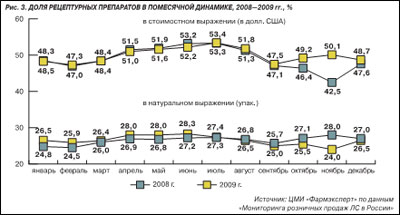

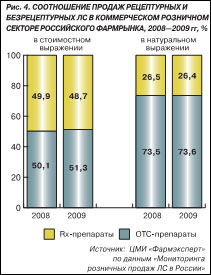

В 1-й половине 2009 г. в результате падения спроса на ряд безрецептурных ЛС доля Rx-препаратов была несколько выше, чем в аналогичный период предыдущего года (рис. 3). Однако с середины года ускоренными темпами начали расти продажи безрецептурных препаратов для лечения и профилактики гриппа, так что доля «рецептурки» уменьшилась и в целом по итогам года продемонстрировала небольшое сокращение (по сравнению с показателями за предыдущий год) — с 49,9 до 48,7% в стоимостном выражении и с 26,5 до 26,4% — в натуральном (рис. 4).

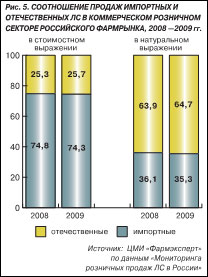

Продажи импортных ЛС в рассматриваемый период увеличились на 1,0% в стоимостном выражении и на 1,6% — в натуральном, а в локальном — на 3,5 и 4,7% соответственно. Доля локальных препаратов в объеме коммерческого розничного сектора российского фармрынка по итогам 2009 г. незначительно увеличилась: с 25,24% до 25,71% в стоимостном выражении и с 63,94% до 64,67% — в натуральном (рис. 5). Рост продаж локальных ЛС, вероятно, не связан со сложившейся в кризисный период тенденцией замещения дорогостоящих ЛС более дешевыми, а проистекает все из того же ажиотажного спроса на противовирусные и противопростудные препараты, значительное количество которых производится локальными компаниями. Особенно увеличились продажи анальгетиков-антипиретиков (Цитрамон, Парацетамол, Ацетилсалициловая кислота, Анальгин), противовирусных препаратов (Арбидол, Амиксин, Лавомакс), иммуномодуляторов (Гриппферон, Цитовир, Виферон), антибиотиков.

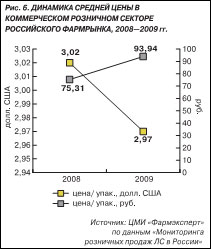

Средняя розничная цена условной упаковки ЛС в коммерческом розничном секторе российского фармрынка по итогам 2009 г. составила 2,97 долл. (93,94 руб.), изменившись относительно показателей предыдущего года на -2% в долларах и 35% в рублях (рис. 6).

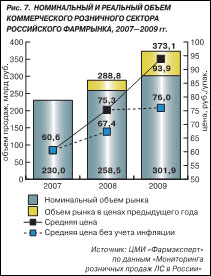

Коэффициент инфляции, измеренный с помощью индекса Фишера (индекс Фишера путем усреднения нивелирует недостатки индексов Пааше — завышенная оценка изменения цен при их снижении и заниженная в случае роста и Ласпейреса — завышенная оценка инфляции при росте цен и заниженная в случае их снижения; рассчитывается как квадратный корень произведения двух индексов), в 2009 г. составил 1,236, что соответствует повышению цен в коммерческом розничном секторе российского фармрынка в среднем на 23,6. Это дает возможность определить, что изменение «реальной средней цены», обусловленное не инфляцией, а сдвигом потребления в сторону более дорогостоящих препаратов, в 2009 г. составило всего 1,0%. Для сравнения: в 2008 г. индекс Фишера составил 1,117; при этом прирост цены за счет сдвига потребления — 11,3% (рис. 7).

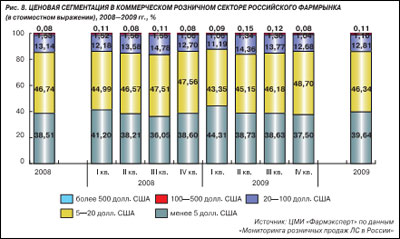

В распределении объемов рынка по ценовым сегментам в 2009 г. заметно увеличение (по сравнению с 2008 г.) доли сегмента дорогостоящих препаратов (по цене более 500 долл./упак.) и сегмента самых дешевых ЛС (менее 5 долл./упак.). Доли прочих ценовых сегментов уменьшились (рис. 8). В поквартальной динамике во II—IV кварталах 2009 г. наблюдается тенденция к росту доли сегмента препаратов по цене 5—20 долл./упак. (во многом благодаря росту противопростудных ЛС и средств для профилактики простудных заболеваний: Арбидол, Оциллококцинум, Терафлю, Имудон) и снижению доли более дорогих ЛС. Доля препаратов по цене менее 5 долл./упак. сокращается медленно в результате сравнительно быстрого прироста продаж таких препаратов, как Анаферон, Ринза, Колдакт флю, Мезим форте, Но-шпа, Уголь активированный, Ацетилсалициловая кислота и др.

Наиболее значительный прирост среди дорогостоящих ЛС (относительно показателей предыдущего года) продемонстрировали противоопухолевые препараты (Авастин, Гливек, Мабтера, Тарцева, Алимта), а также ряд других ЛС, среди которых препарат для лечения возрастной макулярной дегенерации сетчатки Луцентис, средство для лечения ревматоидного артрита Хумира, противовирусный препарат Вальцит и пр.

Самыми дорогими препаратами в 2009 г. стали новинки рынка: Йонделис (МНН трабектедин; средство для лечения распространенной саркомы мягких тканей) — 121,7 тыс. руб./упак. и Тоби (МНН тобрамицин; ингаляционный раствор, применяемый в лечении легочных инфекций у детей с муковисцидозом) — 121,6 тыс. руб./упак.

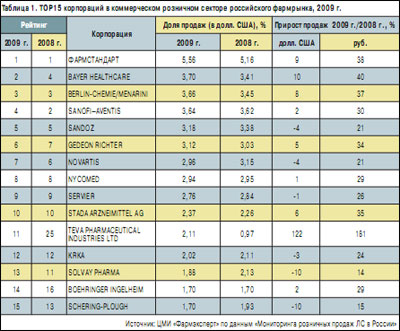

Лидером среди производителей в 2009 г., как и год назад, является «Фармстандарт» (табл. 1). По итогам года доля компании увеличилась с 5,16 до 5,56% в результате роста продаж противовирусных препаратов Арбидол и Амиксин, рецептурного витаминного препарата Комбилипен, а также препаратов, относящихся к низкому ценовому сегменту (Аскорбиновая кислота, Активированный уголь, Анальгин, Цитрамон и др.).

Второе место принадлежит компании Bayer HealthСare, поднявшейся с 4-й на 2-ю строчку рейтинга благодаря приобретению в прошлом году нового актива — компании Sagmel, портфель которой в большей степени был ориентирован на коммерческий сегмент рынка, а также росту продаж ряда ее собственных препаратов.

Максимальный прирост в 2009 г. относительно показателей 2008 г. отмечен у компании Teva Pharmaceutical Industries Ltd. Как и в случае с Bayer HealthСare, прирост объемов продаж обусловлен расширением ассортиментного портфеля за счет активов компании Pliva, приобретенной в конце 2008 г.

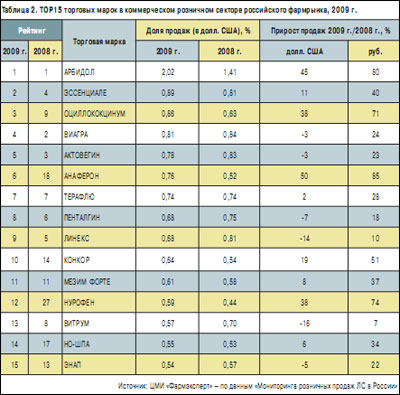

Среди торговых марок по-прежнему лидирует Арбидол; в результате ажиотажного спроса на противопростудные ЛС во 2-й половине года его доля выросла с 1,41 до 2,02% (табл. 2). В 2009 г. в ТОР15 вошли ранее в ней не присутствовавшие Анаферон, Но-шпа и Нурофен. Выбыли из ТОР15 Ксеникал (переместился с 10-го места в 2008 г. на 38-е в 2009 г.), Терпинкод (опустился с 12-го места на 68-е) и Гептрал (переместился с 15-го места на 19-е).

Индекс потребительского доверия, ежеквартально измеряемый Росстатом, в IV квартале 2009 г. вырос на 5 пунктов по сравнению с предыдущим кварталом и составил -5%. Индекс ожидаемых изменений также увеличился, достигнув -20% (рис. 9).

Доля лечения как целевой статьи в структуре потребительских сбережений в IV квартале 2009 г. уменьшилась на 0,2% по сравнению с предыдущим кварталом и увеличилась на 19,1% по сравнению с аналогичным периодом предыдущего года (табл. 3).

Основные тенденции в коммерческом розничном секторе российского фармрынка в 2009 г.: падение спроса на life-style препараты, замещение многих ЛС более дешевыми аналогами, а также увеличение спроса на рецептурные препараты. Движущими факторами роста рынка стали закупки препаратов впрок в начале года и ажиотажный спрос на препараты для лечения и профилактики гриппа во 2-й половине года.

Рост потребительской уверенности позволяет предположить, что в 2010 г. рост спроса на безрецептурные препараты, в т.ч. и категории life-style, возобновится; скорее всего, этот процесс будет сопровождаться снижением продаж дешевых ЛС. Спрос на препараты для лечения простуды и гриппа уменьшится; рост цен будет не таким бурным, как в 2009 г. По итогам 2010 г. можно ожидать прирост около 10—15% в долл.; натуральные объемы, скорее всего, будут стагнировать — здесь можно ожидать отрицательную динамику развития на уровне от -2 до -5%.

Екатерина Зайченко, аналитик ООО «Фармэксперт. Аналитика и консалтинг»

Нет комментариев

Комментариев: 0