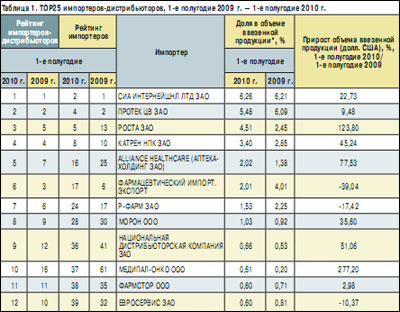

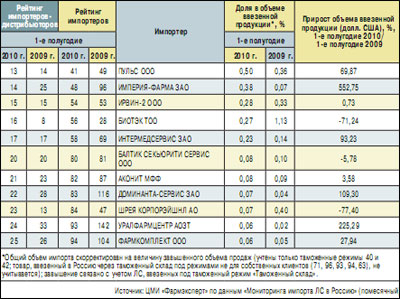

Внутренняя сторона упаковки. Совокупный рейтинг российских фармдистрибьюторов по итогам 1-го полугодия 2010 года

«Туманность» Минздравсоцразвития

Это не название астрономической системы, а ситуация, с которой участникам рынка пришлось столкнуться в связи со вступлением в силу с 1 сентября с.г. нового Закона «Об обращении ЛС». Согласно этому закону меняются требования к упаковке лекарств: теперь на первичной упаковке (блистер, ампула и пр.) производители должны указывать форму выпуска, а на вторичной (коробка) — номер регистрационного удостоверения. До сих пор эти данные указывались в прилагаемой к ЛС инструкции. Это, казалось бы, вполне невинное требование способно сильно усложнить жизнь, причем даже не столько производителям, сколько дистрибьюторам и другим участникам товаропроводящей цепочки, в которой присутствует значительный объем стоков продукции, промаркированной по старым правилам. В секторе производства, особенно в случае с иностранными производителями, возникали сложности, связанные с тем, что производитель не может быстро поставить продукцию в объемах, превышающих запланированные. Эту проблему дистрибьюторы решали путем увеличения запасов продукции на своих складах. По сути, это была подстраховочная мера — до тех пор, пока не будут решены вопросы с переходом на новую маркировку. Однако оставался нерешенным вопрос: будет ли возможно торговать закупленным заранее товаром после вступления закона об обращении ЛС в силу? В случае запрета многие компании оказались бы в сложной ситуации; потребовалось бы проводить перемаркировку продукции; вероятно, возникли бы и перебои в поставках.

В конце июля с.г. Минздравсоцразвития опубликовало письмо, объяснив, что торговать лекарствами в старой упаковке будет можно после вступления в силу нового закона, если эти препараты произведены и завезены на территорию РФ до 1 сентября с.г. А в августе появилось еще одно письмо, разрешающее ввоз ЛС до тех пор, пока новая упаковка не зарегистрирована (срок регистрации — 90 дней). Вопросов добавляло то, что ни одно из опубликованных писем не носило официального статуса и фактически не имело юридической силы. Точку в неразберихе поставила министр Татьяна Голикова, заявив о том, что по всем контрактам, заключенным до 1 сентября, ввозить лекарства можно без обновления упаковки, пообещав урегулировать этот вопрос с юридической точки зрения.

Тем не менее путаница не пошла на пользу рынку: многие остерегались делать закупки и загружать склады, расходуя накопленный товарный запас; другие наращивали существующие запасы для обеспечения бесперебойных поставок ЛС потребителям. Между тем среди потребителей поползли очередные слухи о скором исчезновении ЛС с аптечных полок. Российские граждане крайне восприимчивы к подобным слухам. Так что от чиновников хотелось бы более согласованных действий.

Инвестиции следуют без остановок

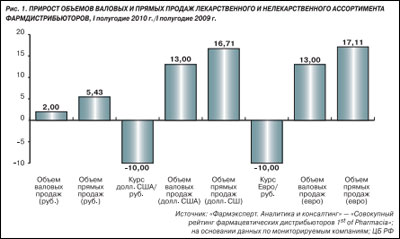

Несмотря на законотворческие перипетии, на фармрынке многие компании продолжали увеличивать объемы продаж и вкладывать прибыль и средства акционеров в различные активы: розницу, склады, производство.

Начало текущего года было непростым для компании «Протек», в частности, отмечалось снижение рентабельности, но определенные стратегические шаги в управлении бизнесом (выход на IPO) помогли уже во II квартале переломить негативную тенденцию. Наметилась положительная динамика. В результате IPO компания привлекла около 400 млн долл. США. Компания уже заявляла, что большая часть вырученной суммы будет направлена на развитие розничного направления бизнеса. С начала года «Протек» открыл 25 аптек, а также приобрел две аптечные сети — ОАО «Биофарм» (6 аптек в Ярославле) и «Панацея» (20 аптек: 7 — в Санкт-Петербурге, 13 — в г. Сосновый Бор Ленинградской области).

Инвестиции в розницу осуществляет также финский фармдистрибьютор и ритейлер Oriola-KD, который приобрел 100% российской аптечной сети «03 Аптека», объединяющей 70 аптек в Москве. Сделка стала вторым крупным приобретением Oriola-KD в России: в начале 2010 г. компания завершила покупку оптовой компании «Морон» и сети аптек «Старый лекарь», объединявшей на момент закрытия сделки более 180 аптек. С приобретением сети «03 Аптека» Oriola-KD увеличит число своих аптек более чем до 250.

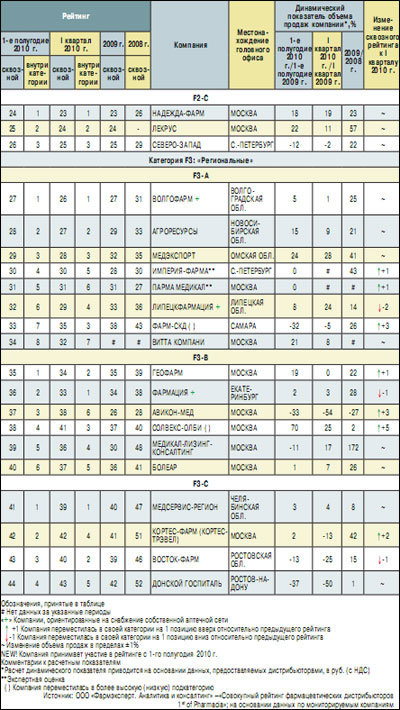

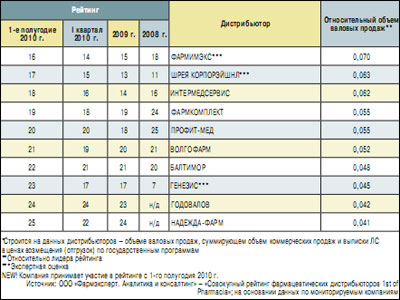

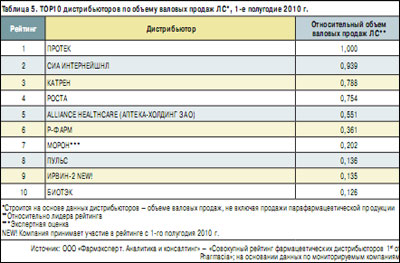

Развивается и собственно оптовая деятельность. Так, национальный фармдистрибьютор «Альянс Хелскэр Рус» открывает новое складское помещение, что позволит увеличить объем работы компании в московском регионе. Кстати, компания является одним из лидеров среди фармдистрибьюторов по темпам роста. Хочется отметить также успех другого крупного фармдистрибьютора — компании «Катрен», которая по итогам текущего рейтинга переходит в «высшую лигу» фармдистрибьюторов — категорию F1-A.

Оптовики не остаются в стороне и от реализации стратегии «Фарма-2020» и развивают производственные компетенции. Помимо крупных национальных дистрибьюторов в производственную сферу идут и сравнительно небольшие компании. Компания «БСС», входящая в TOP15 участников совокупного рейтинга, совместно с группой «Фитолон» создает фармхолдинг полного цикла. В новую структуру помимо самого дистрибьютора «БСС» войдут и другие активы его президента Эдуарда Захрабекова — аптечная сеть «Эдифарм» и медцентр «Клиника доктора Пеля». «Фитолон» передает в холдинг фармпредприятие ЗАО «Мега-Фарм» и производителя пищевых добавок ЗАО «ГНЦ ПМ Фарма». Приоритетным направлением в холдинге будет производство. В компании ведутся переговоры с иностранными производителями о предоставлении услуг контрактного производства на территории России. В первую очередь это касается препаратов, предназначенных для госзакупок. Вертикальная структура холдинга позволит избежать дополнительных наценок на каждом из этапов продвижения, от производителя до аптеки или лечебного учреждения. Последовательная реализация намеченных планов позволит холдингу укрепить свои позиции на рынке благодаря синергическому эффекту и снизить административные расходы за счет выстраивания единой системы управления.

Развитие производственных компетенций продолжает и второй по размерам фармдистрибьютор России «СИА Интернейшнл Лтд». Компания подписала соглашение о сотрудничестве с губернатором Волгоградской области Анатолием Бровко: в регионе планируется создание фармкластера, и его якорным проектом должно стать предприятие «СИА Интернейшнл Лтд», на котором будет выпускаться ряд оригинальных препаратов.

Не у всех дистрибьюторов дела идут хорошо. «Шрея Корпорэйшнл» уже не первый год переживает трудные времена. Московский арбитраж с конца 2009 г. зарегистрировал более 20 исков к компании на сумму около 2 млрд руб. Если «Шрея Корпорэйшнл» не примет никаких мер по ликвидации долгов, то, скорее всего, в ближайшее время прекратит свое существование либо перейдет под контроль одного из своих кредиторов. В аналогичной ситуации могут оказаться многие небольшие региональные дистрибьюторы. В группе риска оказываются прежде всего оптовики, ориентированные на вторичную дистрибуцию. Эти компании первыми почувствовали снижение рентабельности; наблюдается сокращение ассортимента, снижение объемов прямых продаж таких компаний. Таким образом, можно прогнозировать, что в ближайшие год-два влияние крупных фармдистрибьюторов на региональных рынках будет расти.

Елена Малинина, менеджер по исследованию инфраструктуры фармрынка ООО «Фармэксперт. Аналитика и консалтинг»

Нет комментариев

Комментариев: 0