Диалектика фармдистрибуции — вопрос качества или количества? Рейтинг российских фармацевтических дистрибьюторов, 1-е полугодие 2011 года

Пасмурная погода наступила в оптовом секторе российского фармрынка. Введение госрегулирования максимальной наценки на ЖНВЛП серьезно отразилось на прибыльности бизнеса. Кроме того, потери в полной мере не удается компенсировать за счет нелекарственного ассортимента. Доля последнего в закупочных оборотах аптечных сетей пока демонстрирует отрицательный тренд, несмотря на происходящее восстановление спроса. Не придают оптимизма и маячащие на горизонте законодательные нововведения (необходимость соответствия дистрибьюторов требованиям GDP, ограничение минимального размера уставного капитала дистрибьюторов и т.п.). В сложившейся ситуации многие игроки оптового сектора ищут выход в диверсификации активов. Однако, если раньше этот процесс носил достаточно беспорядочный характер, то сейчас компании тщательно выстраивают качественную систему приоритетов развития бизнеса, сосредотачиваясь на развитии тех направлений, в которых они объективно сильны.

Диверсификация приоритетов

Итак, рентабельность дистрибьюторского бизнеса снизилась. В лучшие времена маржа составляла 4—5%, а в отдельных сегментах (например, льготное лекарственное обеспечение) была существенно выше. Сейчас ситуация в секторах фармдистрибуции и аптечной розницы примерно одинаковая: рентабельность составляет в лучшем случае 1—2%, у некоторых компаний — и того меньше. Встает вполне естественный вопрос: продолжать ли дальнейшее развитие оптового звена, развивать смежные сегменты или вообще выйти из фармбизнеса, инвестировав деньги в другую отрасль или просто положив их на депозит в банк? Далеко не очевидно, какое решение является оптимальным, но все же уровень маржи даже 1—2% с учетом оборотов оптовых компаний — немалые прибыли. Хотя очевидно, что из-за снижения уровня прибыльности дистрибьюторский бизнес теряет инвестиционную привлекательность. Еще в 2007—2008 гг. была предпринята неудачная попытка продажи пакета акций крупнейшего фармдистрибьютора «СИА Интернейшнл» американскому инвестиционному фонду TPG (впрочем, оптовик сумел взыскать с фонда значительный штраф за несостоявшуюся сделку). Другой не вполне позитивный индикатор отношения инвесторов к отрасли — существенное снижение биржевых котировок акций компании «Протек».

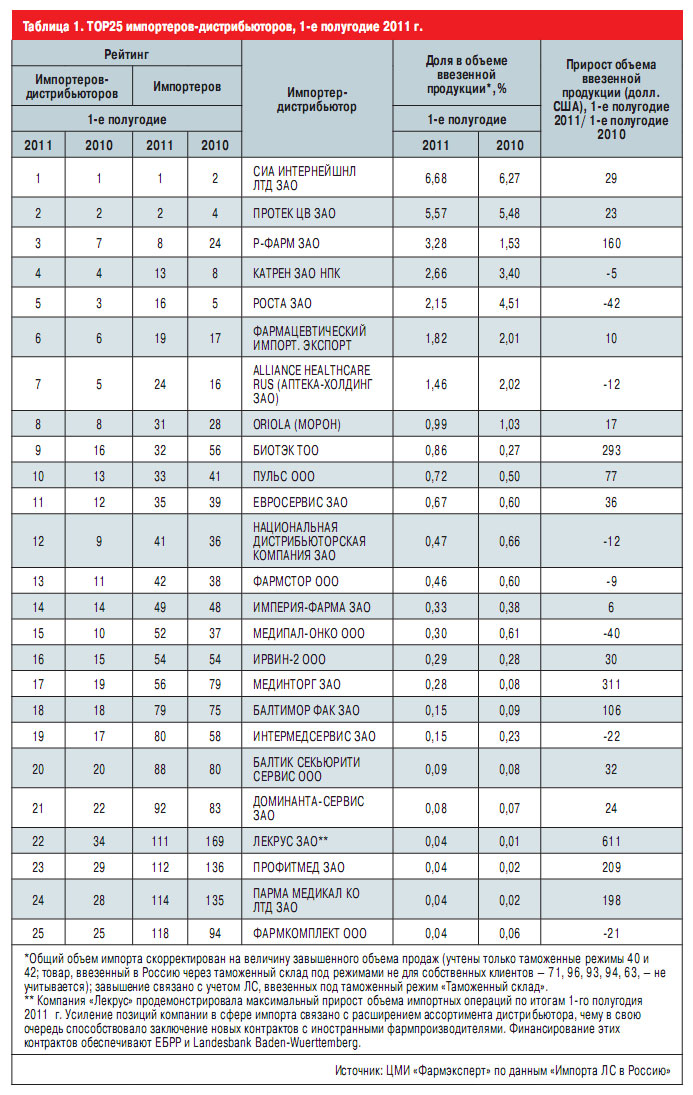

Таблица 1. ТОР25 импортеров-дистрибьюторов, 1-е полугодие 2011 г.

Диверсификация бизнеса — процесс не новый, но в стремлении увеличить прибыль крупнейшие игроки оптового...

{kind=link}

Нет комментариев

Комментариев: 0