Стратегические перспективы отечественного фармацевтического производства

- Тенденции западного и отечественного сегментов фармацевтического рынка

С начала реальных реформ в России для международного бизнеса становится все более привлекательным российский фармацевтический рынок. За первую половину 90-х годов он вырос в долларовом исчислении примерно в 1,5 - 2 раза и достиг величины порядка 4-6 млрд. долларов в ценах конечного потребления (по оценке «ФВ» - 3,5 - 3,8 млрд. долларов). Это эквивалентно фармацевтическому рынку всей Восточной Европы и превышает размеры рынков большинства развитых европейских стран.

Ежегодный прирост фармацевтического рынка в России оценивается в настоящее время многими экспертами (в частности, такими известными консультационными фирмами, как «Бостон Консалтинг Труп» и «Мак-Кинзи») на уровне 10 - 15%, что в 2 - 4 раза выше темпов, характерных для развитых европейских стран. В ряде ведущих российских регионов темп прироста рынка значительно выше среднероссийского. В частности, в Москве за 1995 - 1996 гг. он составил в среднем за год 30 - 35% в долларовом исчислении.

Привлекателен российский рынок и тем, что более половины его приходится на 20 - 25 крупнейших городских агломераций. Из них с долей российского рынка около 20% лидирует Москва, причем с большим отрывом от «ближайшего преследователя» - Петербурга (около 6% рынка).

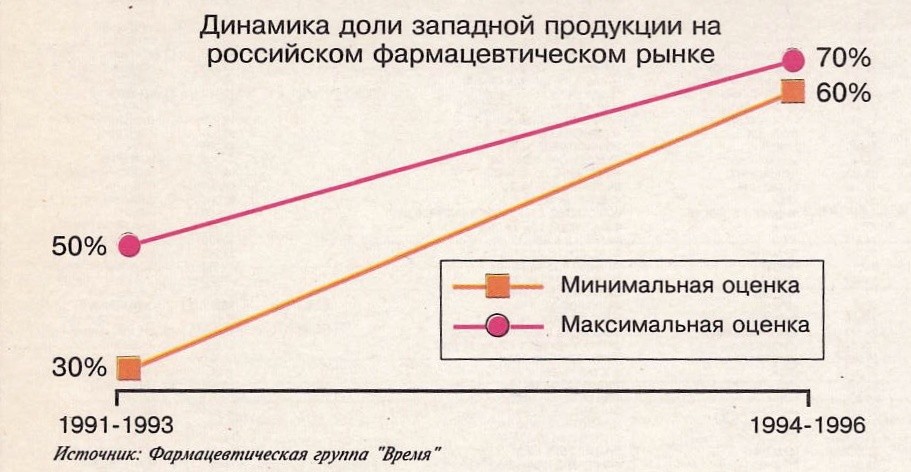

В рамках общего подъема российского рынка в первой половине 90-х годов опережающими темпами рос сегмент западной продукции в широком смысле этого понятия, т.е. продукции производителей «дальнего зарубежья» или под их контролем, в том числе на территории России.

Лишь около 1/3 западной продукции представляют собой лекарства, произведенные известными западными фирмами или под их контролем. Остальные 2/3 приходятся на лекарства производителей Восточной Европы, Индии, Турции и т.п., часть которых отличается в лучшую сторону от отечественных главным образом упаковкой (в особенности это относится, как известно, к некоторым болгарским и индийским препаратам). Тем не менее основная масса «восточно-западной» продукции, особенно из Восточной Европы, вполне успешно позиционирована на российском рынке как более качественная, относительно «западная» по сравнению с традиционной российской и из стран бывшего СССР.

Наряду с довольно либеральным регулированием импорта и слабым контролем стоимости медикаментов, отпускаемых бесплатно или со льготами (вследствие чего сбыт дорогостоящих западных лекарств в значительной степени поддерживается за счет государства и фондов ОМС),...

Нет комментариев

Комментариев: 0