«Драйвер роста совокупного рынка переключится из коммерческого сегмента в госзакупки»

Открываю свою любимую ежедневную общественно-политическую газету и читаю заголовки: «Инвесторы бегут от доллара в российские акции», «Наметился положительный рост российской экономики», «Ситуация на рынке труда медленно улучшается». У меня складывается общее впечатление, что мы пережили самый сложный период — удар о дно произошел и, по логике вещей, как и ожидалось, стал очевиден рост потребительских рынков.

Давид Мелик-Гусейнов, канд. фарм. наук, директор по маркетинговым исследованиям ЦМИ «Фармэксперт»

Когда мы рассматриваем ситуацию в целом, ориентируясь на макротренд, открывающиеся перед нами перспективы весьма радужны. Добавляет оптимизма уверенность власти. В частности, премьер-министр Владимир Путин констатировал, что «в целом российская экономика адаптировалась к сегодняшним условиям. Так, сальдо торгового баланса остается положительным, ввиду того что в марте 2009 г. было дно падения цен на энергоносители. Во второй половине 2009 г. сальдо достигнет еще больших объемов. Бюджет на 2009 г. рассчитан исходя из цены на нефть в 41 долл. за баррель, а в основу бюджета на ближайшие годы положен консервативный сценарий. Рассчитывать будем на лучшее, но исходить из худшего».

Сегодня нефть стоит более 70 долл. за баррель. Профицит поступлений от одного проданного барреля — более 30 долл. Но значительно снизились абсолютные величины объема продаж российской нефти. Так, за период с января по июль с.г. объем продаж сырой нефти зафиксирован на уровне 49,5 млрд долл. Для сравнения приведу цифры 2008 г.: совокупный объем продаж сырой нефти за тот же период составил 103 млрд долл. Двукратное сокращение экспорта бюджетообразующего ресурса произошло стремительно. По самым оптимистичным прогнозам различных экспертов, выйти на докризисные показатели можно не ранее, чем года через два.

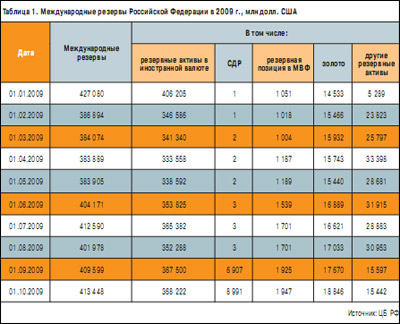

С мая 2009 г. начали расти российские международные резервные активы. Укрепление курса рубля связано именно с этим ключевым фактором. Нефть дорожает по искусственно создаваемым причинам; профицит выручки направляется в первую очередь в диверсификацию рисков — в резервные активы в иностранной валюте, SDR (англ. Special Drawing Rights — специальные права заимствования: резервное платежное средство, эмитируемое Международным валютным фондом и предоставляемое для регулирования сальдо платежных балансов, пополнения резервов, расч...

Нет комментариев

Комментариев: 0