Не чешутся. Обзор рынка дерматологических препаратов

Структура рынка

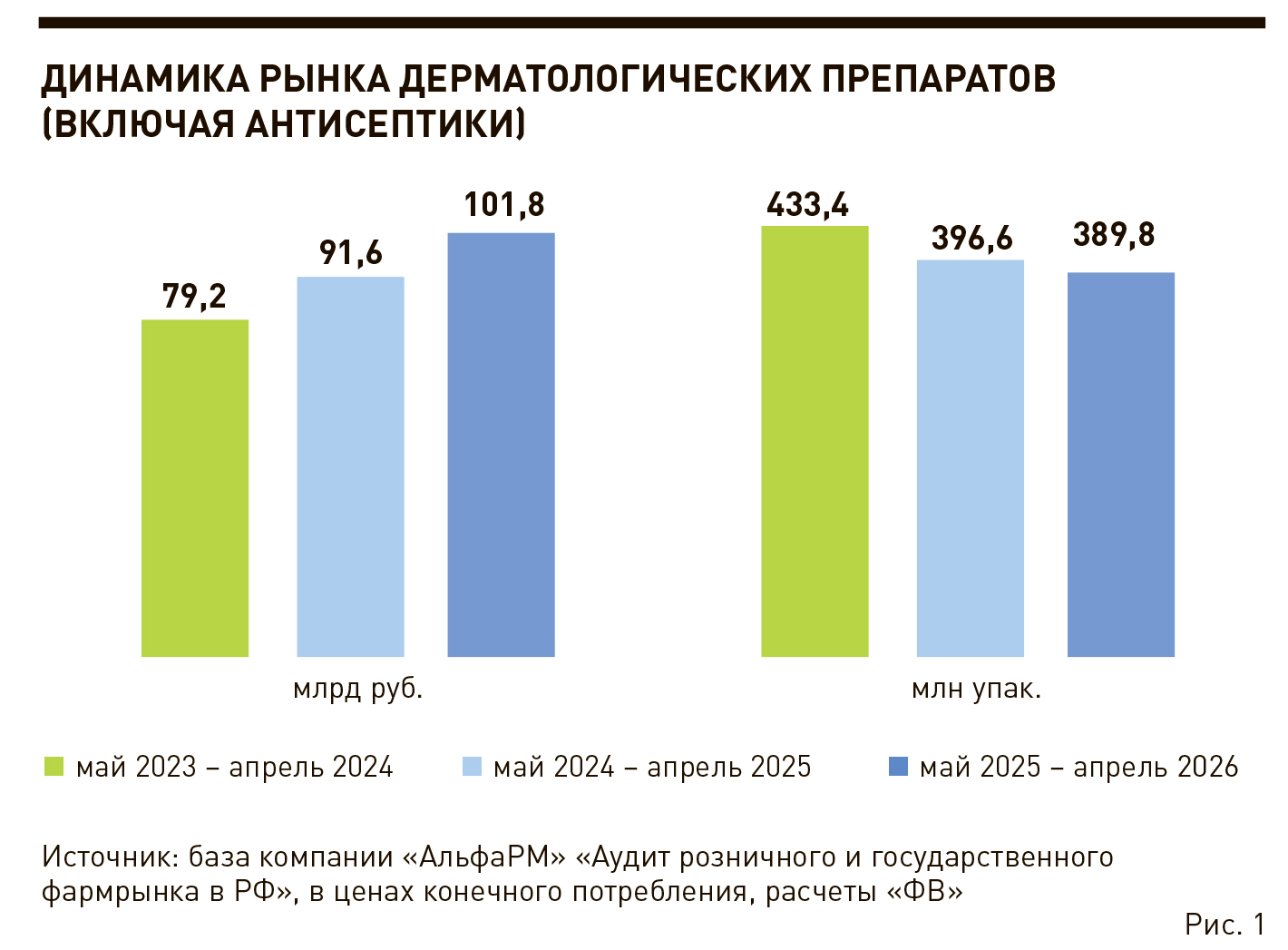

С мая 2025-го по апрель 2026 года на рынке продано 389 млн упаковок дерматологических препаратов* на 101,81 млрд руб. (рис. 1). По сравнению с аналогичным периодом 2024—2025 годов это больше на 11,1% в рублях и меньше на 1,7% в упаковках. В предыдущий период по сравнению с маем 2023-го — апрелем 2024 года прирост в рублях был 15,75%, в упаковках снижение на 8,5%. То есть за последние 12 месяцев рост рынка в денежном выражении замедлился, но также снизилось падение в упаковках.

Продажи дерматологических препаратов без учета группы антисептиков, которые рассмотрены ниже, в мае 2025-го — апреле 2026 года составили 85,6 млрд руб., что больше на 13% по сравнению с предыдущим периодом. Натуральные продажи снизились на 0,9%, до 210,4 млн упаковок.

Основной канал продаж дерматологических препаратов — аптеки, на них в рассматриваемый период пришлось 96,6% в рублях и 98,3% в упаковках.

Соотношение долей отечественных и импортных препаратов в сегменте дерматологических препаратов примерно такое же, как и на рынке в целом. В денежном выражении продажи импортных препаратов для лечения заболеваний кожи составили 56,8%; отечественные — 43,2%; в натуральном выражении 77,5% у российских препаратов; 22,5% — у импортных.

Препараты для лечения заболеваний кожи в основном представлены дженериками. В рублях их доля составляет 62,2%; в упаковках — 59,8% (рис. 2). Оригинальные препараты в денежном выражении на рынке занимают 31%, в упаковках — 12,5%. Почти треть в упаковках — 27,7% — общая группа лекарств, в рублях у нее 6,8%. К общей группе отнесены препараты на растительной основе, а также традиционные лекарства — вазелин, цинка оксид, глицерол, салициловая кислота и пр.

Нет комментариев

Комментариев: 0