Оптовики на пороге глобальных изменений

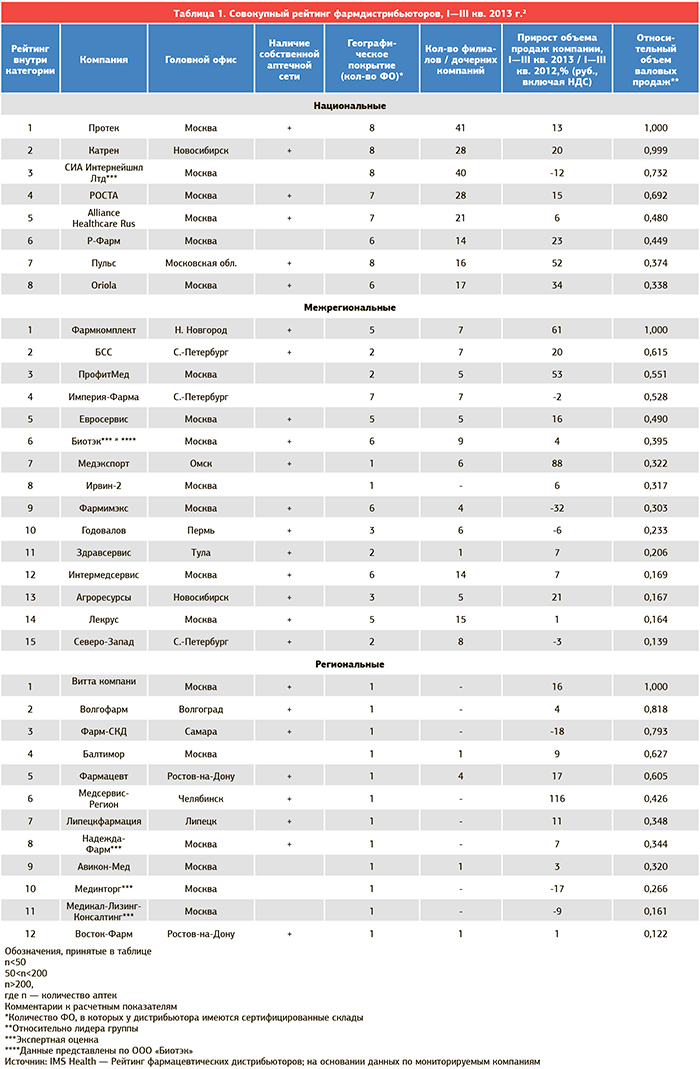

Рейтинг фармацевтических дистрибьюторов по итогам I—III квартала 2013 года

По итогам 9 месяцев совокупная доля TOP15 игроков оптового рынка превысила 90%. Исходя из результатов рейтинга, можно сказать, что продолжается процесс консолидации сектора фармдистрибуции — и без того наиболее концентрированного сегмента российского фармрынка. При этом значительная часть оптовиков продолжает демонстрировать серьезный прирост товарооборота, не отставая от среднерыночных тенденций.

В условиях, когда крупный дистрибьюторский бизнес почти исчерпал возможности роста за счет поглощения доли слабеющих региональных игроков, тенденция консолидации сектора свидетельствует об использовании других факторов роста. Среди них — смещение структуры продаж в пользу более дорогих препаратов, а также повышение цен на ЛП. Как показывают данные аудита продаж, инфляционный фактор остается важным ресурсом роста оборота, особенно в безрецептурном сегменте.

Структура внешних факторов, оказывающих наибольшее давление на результаты деятельности российских фармдистрибьюторов, уже долгое время остается неизменной. Другое дело, что значение каждой из ее составляющих (прежде всего мы учитываем фактор влияния аптечных сетей, регулирование цено¬образования и участие в государственных закупках) заметно меняется. Например, в последнее время ощутимо возрастает влияние аптечных сетей, которые пытаются осуществлять прямые поставки от производителей не столько за счет попыток или угроз, сколько благодаря проведению все более агрессивной политики, и добиваются от партнеров увеличения маркетинговых бюджетов. Чаша весов заметно качнулась в сторону аптечного звена, после того как летом 2013 г. был введен порядок выписки лекарственных препаратов по МНН. Формально запреты на способы работы фармпроизводителей с врачами не распространяются на сферу их работы с аптеками. Тем не менее на практике новшество существенно повлияло на взаимодействие производителей и розничных сетей.

Борьба за перераспределение долей рынка среди лидеров отнюдь не ослабевает. Один из наиболее заметных результатов — укрепляющиеся позиции компании «Катрен» и потеря доли «СИА Интернейшнл». Хотя если оценить ситуацию в единицах прироста доли, то наиболее заметную экспансию продемонстрировали Oriola и лидеры второго эшелона — «Фармкомплект» и «Пульс»: рыночная доля к...

Нет комментариев

Комментариев: 0