От стабильности к неизвестности

Обзор розничного коммерческого сектора фармрынка, итоги 9 мес. 2014 г.

Окончание III квартала 2014 г. в коммерческом розничном сегменте, с одной стороны, ознаменовалось ростом покупательской активности, вызванным завершением сезона отпусков, с другой — дальнейшим сокращением объемов рынка в натуральных показателях. В сложившихся реалиях отечественной экономики прогноз дальнейших перспектив развития фармрынка — уравнение со многими неизвестными.

Цифры

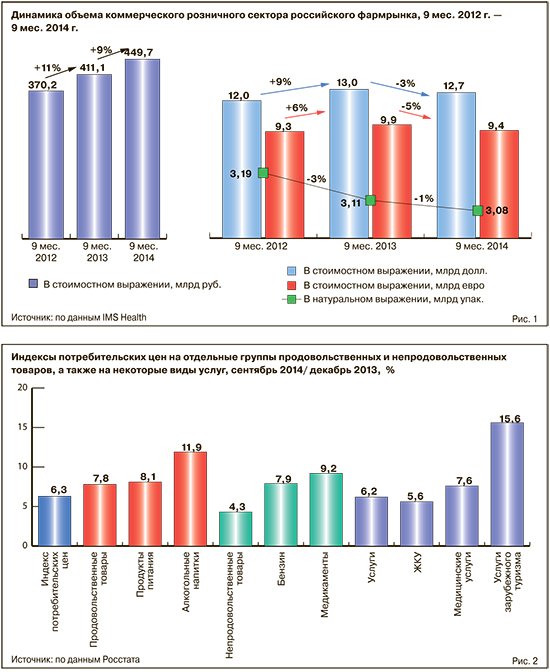

По данным аналитической компании IMS Health, объем российского фармацевтического рынка за 9 месяцев 2014 г. вырос в рублевом эквиваленте на 9% и составил 449,7 млрд руб. (рис.1). В иностранных валютах динамика рынка отрицательная. Так, наибольшее сокращение (на 5%) стоимостного объема произошло в евро; в долл. США рынок «упал» на 3%. Безусловно, основной причиной здесь выступают факторы, связанные с изменением курса национальной валюты.

В натуральном выражении рынок сократился незначительно — на 1%, и его объем составил 3,08 млрд упаковок. Таким образом, несмотря на валютные колебания, наблюдаемые с весны текущего года, в целом спрос на фармрынке оставался довольно стабильным.

По данным Росстата, медикаменты стали одним из видов продукции с наиболее высокими темпами роста цен — наряду с алкогольной продукцией и туристическими услугами (рис.2).

Самый значительный прирост средней цены за условную упаковку ЛП — +12% — в анализируемом периоде наблюдался у средств, не включенных список ЖНВЛП (рис.3), тогда как в аналогичном периоде...

Нет комментариев

Комментариев: 0