Новые возможности в условиях неопределенности. Совокупный рейтинг российских фармдистрибьюторов, 2008 год

|

В условиях жесткой конкурентной борьбы и быстро меняющейся внешней ситуации компании (вне зависимости от сферы деятельности), по большому счету, распределились на две категории: уже затронутые кризисом и еще находящиеся в ожидании кризиса. В этих условиях наиболее важным становится не только и не столько концентрация внимания на состоянии дел внутри компании, сколько выработка долгосрочной стратегии, которая позволяла бы успевать за изменениями внешней среды и заложила бы прочный фундамент будущего развития. Иначе компания, зацикливаясь на текущих проблемах, может упустить возможности, позволяющие изменить ее позицию на рынке. Формирование конкурентных преимуществ в этом отношении играет далеко не последнюю роль и зачастую связано с внутренними возможностями компании. Средства для достижения целей могут быть различными — от оптимизации ассортиментного портфеля до слияний и поглощений.

Несмотря на то что фармотрасль и непосредственно дистрибьюторы не испытывают прямого влияния кризиса, опосредованно текущие изменения внешней среды привели к следующим последствиям:

• усложнению процедуры заимствования денежных средств за счет ужесточения кредитной политики банков, ситуации с возвратностью денежных средств из розницы, управления ассортиментным портфелем и запасами;

• необходимости принятия своевременных управленческих решений в связи с постоянно меняющимися ценами из-за нестабильности курсов валют; таким образом можно сохранить маржу и поддерживать требуемый объем оборотного капитала для последующих закупок товара и создания запасов, позволяющих обеспечить бездефектурные поставки.

Компании пытаются оптимизировать средства за счет контроля наличности, сокращения неэффективных единиц товарного ассортимента, а также адаптации отношений с участниками рынка (производителями и аптечными учреждениями) к текущим рыночным условиям.

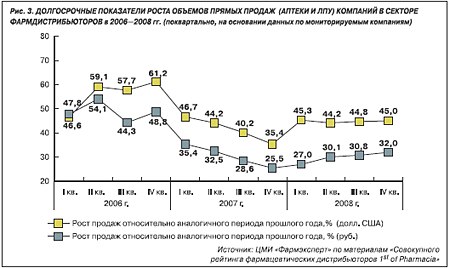

В отличие от отечественного производства, объем которого по итогам 2008 г. сократился на 3%, дистрибьюторам удалось сохранить стабильность по нескольким причинам: с одной стороны, в IV квартале происходит закупка продукции для получения анонсированных в цене скидок*; с другой стороны, для сохранения маржинальной доходности в ожидании повышения цен дистрибьюторы вкладывают средства в создание запасов по наиболее оборачиваемым позициям в ассортименте. Так, по итогам 9 месяцев 2008 г. объем валовых продаж лекарственного и нелекарственного ассортимента в секторе дистрибуции по отношению к аналогичному периоду предыдущего года вырос на 25% в рублях, 29% в долларах США и 20% в евро. Прямые продажи дистрибьюторов (в аптечные учреждения, в т.ч. в вертикально интегрированные аптечные сети и в ЛПУ) также выросли на 30% в рублях, 39,5% в долларах и 23% в евро (рис. 1). В поквартальной динамике объемы валовых и коммерческих (прямых) продаж тоже показывают более высокие приросты в сравнении с II—III кварталом 2008 г. (рис. 2—3).

Высокая импортозависимость российских дистрибьюторов — также один из факторов роста объемов продаж. Одновременно с этим сократилась доля участия дистрибьюторов в госпрограммах, а некоторые дистрибьюторы существенно сократили прямые поставки зарубежной продукции, перейдя на закупки через представительства или от крупных дистрибьюторов, стабильность которых оказалась выше. Соответственно, в ближайшем будущем возможен рост доли вторичной дистрибуции, а также становятся все более прогнозируемыми сделки слияния и поглощения между крупными игроками национального/межрегионального уровня и региональными оптовыми компаниями.

Текущая рейтинговая картина подтверждает существенные изменения, наблюдаемые на рынке по итогам 2008 г. И хотя к концу минувшего года влияние кризиса было незначительным, а все возможные изменения в большей степени можно отнести к будущему периоду, для некоторых дистрибьюторов год был менее успешным, чем предшествующие.

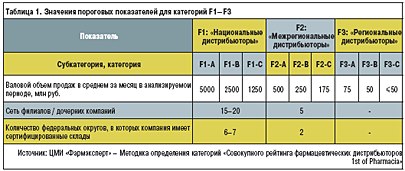

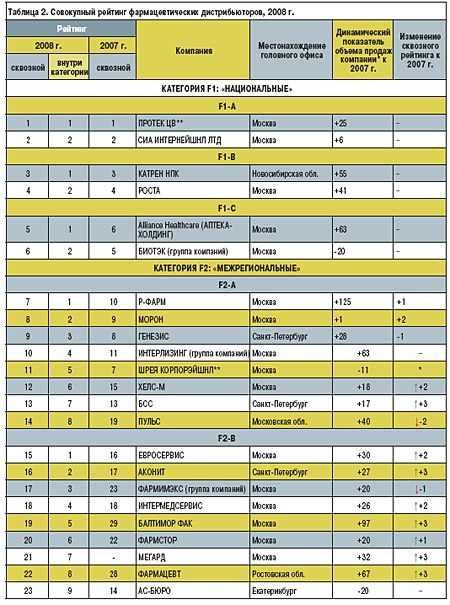

Совокупный рейтинг (табл. 2) отражает распределение дистрибьюторов по категориям «Национальные», «Межрегиональные» и «Региональные», а также по подкатегориям и формируется в соответствии с пороговыми показателями (табл. 1) по трем основным критериям: 1) среднему объему валовых продаж за месяц за анализируемый период; 2) суммарному количеству дочерних компаний и филиалов; 3) количеству федеральных округов, в которых у компании имеются сертифицированные склады. В основу рейтинга, рассчитываемого путем определения весовых коэффициентов, положено также сопоставление с аналогичным периодом прошлого года показателей объемов валовых и прямых продаж, числа клиентов, позиций в ассортименте, количества филиалов и дочерних компаний, а также их динамики. С 2007 г. совокупный рейтинг включает также компании, оцененные экспертно на основании открытых и иных источников.

Рейтинг по объему валовых продаж (табл. 3) традиционно строится на данных дистрибьюторов — объеме валовых продаж, суммирующем объем коммерческих продаж и выписки ЛС в ценах возмещения (отгрузок) по государственным программам, и соотносится с показателями лидера рынка.

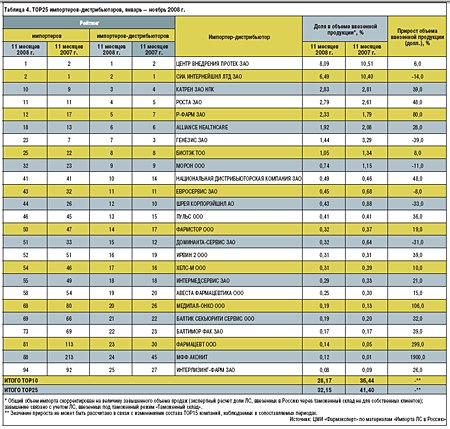

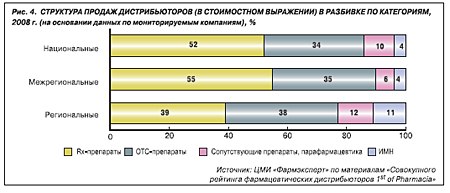

Рейтинг импортеров-дистрибьюторов (табл. 4) отражает внешнеэкономическую деятельность; он строится на основе электронной базы данных ЦМИ «Фармэксперт» «Импорт ЛС в Россию». Уточнение В обзоре группы ноотропов коммерческого сектора российского фармрынка за 9 месяцев 2008 г. (ФВ № 4/536/ от 3.02. 2009 г., стр. 8—9), подготовленном аналитиками ЦМИ «Фармэксперт», торговая марка «Пантогам» была ошибочно отнесена к продуктовому портфелю компании «Валента». Сообщаем, что правообладателем на использование этой ТМ является ООО «ПИК-ФАРМА». ЦМИ «Фармэксперт» приносит свои извинения. В детализации по категориям в структуре продаж дистрибьюторов в разрезе «рецептурные ЛС / безрецептурные ЛС / сопутствующие товары, парафармацевтика / изделия медицинского назначения» доля нелекарственного ассортимента имеет тенденцию к снижению (пока незначительному), что указывает на изменения в потребительском поведении (рис. 4).

По данным сотрудников аптечных учреждений и ведущих дистрибьюторов, текущая ситуация (декабрь 2008 г. — февраль 2009 г.) характеризуется следующими явлениями:

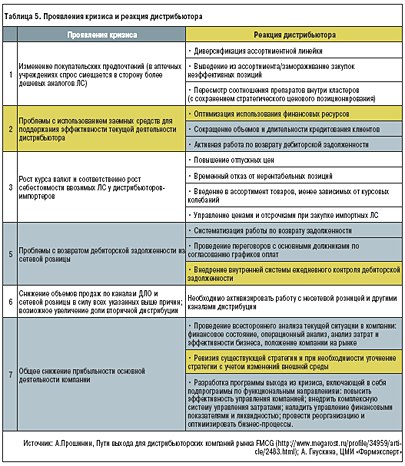

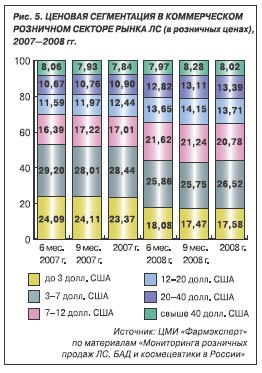

Об изменении потребительских предпочтений свидетельствует также ценовая сегментация (рис. 5): спрос потребителей начал смещаться в сторону менее дорогостоящих препаратов. Соотношение препаратов отечественного и иностранного производства изменилось незначительно (рис. 6); доля иностранной продукции в ассортименте дистрибьюторов по-прежнему доминирует. Неопределенность текущей ситуации заставляет дистрибьюторов искать пути достижения целей, которые для большинства компаний заключаются в сохранении маржинальной прибыльности на уровне 2008 г. Колебания курсов валют и бесконечные изменения прайс-листов значительно усложняют задачу, а ограниченные финансовые ресурсы требуют грамотного управления. Вместе с тем гибкая коммерческая политика, постоянный мониторинг ценовой ситуации на рынке требуют концентрации усилий на максимизации доходности всех департаментов, а соответственно их сплочения изнутри. Проявления кризиса носят масштабный характер; соответственно, и действия, направленные на преодоление влияния кризиса, должны быть всеобъемлющими (табл. 5).

Трудности, связанные с ведением бизнеса, порой заканчиваются поглощением региональных игроков или слияниями, что ведет к укрупнению бизнеса и усилению позиций на рынках, где региональный игрок был наиболее сильным. Хочется верить, что дистрибьюторы, испытывающие проблемы в ВЭД, смогут пережить трудные времена, переходя на закупки на внутреннем рынке и/или оптимизируя ассортиментный портфель (с точки зрения производителей или позиций). Поглощение «местных» игроков в регионах (возможно, должников) стало «явью сегодняшнего дня» для компаний «Протек» и «АС-Бюро». Складские площади, ранее принадлежавшие «АС-Бюро», могут существенно упрочить положение «Протека» на рынке. Моделирование картины будущего с опорой на гибкое решение текущих проблем может открыть новые перспективы для многих дистрибьюторов. Гибкость и оперативность, умение прогнозировать ситуацию и четкость управления в сложных ситуациях — вот наиболее востребованные качества. * Дистрибьюторы определяют для себя стратегических поставщиков ЛС и объемы закупок, к которым они будут стремиться. Скидки, получаемые при достижении запланированных объемов закупок, учитываются при оценке маржинальной доходности препарата. |

Нет комментариев

Комментариев: 0