Чем аптечный рынок отличается от классического ритейла

Особенности аптечного рынка глазами внешнего наблюдателя

Посмотрим на аптечный рынок со стороны. Многие особенности этой сферы стали для нас настолько обыденными, что мы их не замечаем, а значит, и забываем про их влияние. Особенности рынка можно разделить на четыре больших блока.

Регуляторные ограничения на фармрынке

Управление продажами в классическом ритейле достигается ассортиментным планированием и категорийным менеджментом (что будет на полках), выкладкой на полки (что увидит покупатель), ценой, промомероприятиями. Дополнительно может влиять консультант, если на этом рынке он возможен.

На аптечном рынке действует ценовое регулирование, т.е. ограничение наценки на ЖНВЛП. Для стороннего наблюдателя это значит, что популярный товар может не обеспечивать аптеке достаточной доходности, т.е. здесь отсутствует корреляция рост продаж — рост цены. Скорее, даже наоборот, популярность ЖНВЛП приводит к действиям по препятствию продажам со стороны рынка.

Таким образом, у значимой части ассортимента отсутствует один из важнейших факторов управления продажами — свободное ценообразование.

Аптечный бизнес также обязан иметь в наличии в каждой аптеке обязательный ассортимент, даже если эти позиции не выгодны аптеке, даже если они не продаются. То есть на аптечном рынке в части товарных категорий существует ассортиментное регулирование. Добавим сюда предыдущий пункт — и получится, что есть товары, которые аптека должна держать в ассортименте, а на них еще и ограничено ценообразование.

Одной из важнейших составляющих управления продажами в FMCG является выкладка. Нет товара на выкладке, следовательно, нет продаж. На аптечном рынке почти половину ассортимента — рецептурные препараты нельзя выкладывать на витрину. Нельзя смешивать ЛС и БАД и т.д. Отнесем это к ограничению выкладки товара.

Многие технологии ценообразования реализованы через выкладку. Покупатель должен увидеть и понять, что эта позиция ему выгоднее. Если нет выкладки, то донести ценовое предложение сложно, а иногда вообще невозможно.

Аптечный рынок предполагает наличие консультанта в контуре продаж. В нашем случае это фармацевт. Теоретически он более умело может управлять продажами. Но и здесь есть ограничения:

• фармацевт не имеет права рекомендовать рецептурные препараты при отсутствии рецепта у покупателя;

• фармацевт не может переключать покупателя на рецептурный препарат с другим действующим веществом;

• фармацевт обязан предложить все имеющиеся аналоги в аптеке, начиная с самого дешевого;

• фармацевт несет ответственность за свою консультацию.

Таким образом, у аптечного рынка существует регулирование процесса рекомендации лекарств.

Экономические особенности аптечного рынка

Не менее 90% товара попадают в аптечные сети через национальных дистрибьюторов. Следовательно, на аптечном рынке есть игроки, серьезнейшим образом влияющие на ассортиментное и ценовое предложение на всем рынке. Кроме того, дистрибьюторская модель рынка не позволяет производителю ограничивать доступность товара для части игроков, что в свою очередь значительно усложняет процесс управления ценой и доходностью товара для всей товаропроводящей цепочки.

В классическом ритейле в спецификациях прописывают закупочные цены на определенный период. И они в этот период остаются неизменными. Такие спецификации есть и на фармрынке, они заключены между фармпроизводителями и дистрибьюторами. Но вот между дистрибьюторами и аптеками отсутствуют спецификации и оптовые цены находятся в ежедневной динамике.

Для многих сфер розничного бизнеса ежедневное колебание оптовых цен на весь ассортимент невозможно. Но для аптечного рынка это норма жизни. Эти колебания еще больше усложняют формирование на рынке «справедливой» розничной цены.

Это также значит, что сеть не может быть уверена, что некий препарат будет обладать хорошей доходностью в долгосрочной перспективе. Ведь закупочная цена не зависит только от аптечной сети.

Таким образом, нельзя сформировать некий перечень постоянно прибыльных препаратов (речь не идет об СТМ) на длительный срок и настроить систему управления на увеличение продаж этих позиций просто потому, что эти позиции достаточно быстро могут перестать быть такими прибыльными.

Недовоз товара в классическом ритейле приведет к штрафованию поставщика. На аптечном рынке недовоз — почти норма. И это не является следствием неразвитости аптечного рынка, это следствие дистрибьюторской модели, сформировавшейся на рынке. Кроме того, перманентно наблюдается дефектура (out of stock) по многим позициям. И это тоже следствие дистрибьюторской модели.

Система управления продажами и ценообразованием в аптечном бизнесе должна учитывать динамичность входных условий, а именно то, что товар могут недовезти или на него может измениться цена. Модели ценообразования в классическом ритейле такого не предусматривают.

Аптечная полка плохо «продает» — это и следствие регуляторных ограничений, и особенности аптечного ассортимента (покупатель большую часть препаратов не знает, и они ему в жизни не понадобятся) и не очень хорошей работы самих сетей по этому вопросу.

Классические инструменты выкладки для управления продажами и связи категорийного менеджмента, ценообразования и выкладки практически не работают.

В аптечном бизнесе отсутствует один из ключевых способов донесения информации до покупателя об ассортименте, ценообразовании, промомероприятиях.

Таким образом, все технологии ценообразования и вообще управления продажами из большого ритейла, которые опираются на триаду ассортимент—выкладка—ценообразование, по определению не могут работать в аптеке.

Этические ограничения

Ценообразование примерно на половину лекарственного ассортимента в России не ограничивается законодательно. Но этические ограничения всегда присутствуют. Нельзя просто так повысить цену. Многие допустимые с точки зрения экономики и закона экономические технологии не пропускает комплаенс фармпроизводителей.

Особенности потребления в аптечном сегменте

Лекарства — особая экономическая группа товаров с низкой ценовой эластичностью. Это соотношение процентного изменения объема продаж и процентного изменения цены. Как правило, это отрицательное число, так как цены и объем продаж обычно двигаются в противоположных направлениях. Но, чтобы все упростить, принято не ставить минус и просто анализировать масштабы ценовой эластичности.

Снижение цены на товар повседневного спроса в розничной продуктовой сети может привести к следующим эффектам:

• привлечению покупателей из других торговых точек;

• увеличению спонтанного спроса на выбранный товар — покупатель не собирался приобретать эту позицию, но цена подтолкнула его к покупке;

• увеличению потребления товара конкретным покупателем: например, снижение цены на молоко, шоколад, подсолнечное масло и т.д. может побудить покупателя взять две упаковки вместо запланированной одной. Здесь мы говорим про то, что цена стимулировала избыточное потребление, а точнее — избыточную закупку и возможное увеличение срока до следующей закупки.

Для сравнения проанализируем, что может произойти при снижении цены на лекарственный препарат.

1. Привлечение покупателей из других аптек:

a) если сотрудники сети позаботились не только о снижении цены, но и о том, чтобы клиенты других аптек узнали об этом;

b) если товар является маркерным для достаточно большой группы покупателей;

c) если разница в цене значима для покупателя (выполнено условие превышения «стоимости переключения»).

2. Возможно ли возникновение спонтанного спроса на товар по низкой цене? Нет. Если у покупателя нет температуры, насморка, изжоги, то выгодная цена на эти позиции вряд ли побудит его совершить спонтанную покупку. Исключение составляют некоторые группы товаров/препаратов «качества жизни». Низкая цена препарата не может способствовать возникновению избыточной потребности в нем.

3. Существует вероятность увеличения потребления препарата конкретным покупателем, у которого есть в нем потребность, однако это касается только препаратов курсового приема. Среднестатистическому покупателю не нужно два средства от насморка или, например, две упаковки антибиотика по выгодной цене. Зачем, если для выздоровления хватит и одной.

На увеличение эластичности работает только один фактор — перетягивание покупателей из другой аптеки.

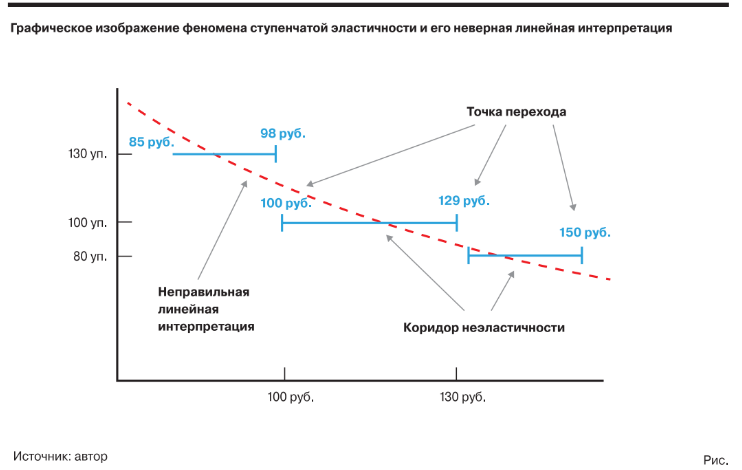

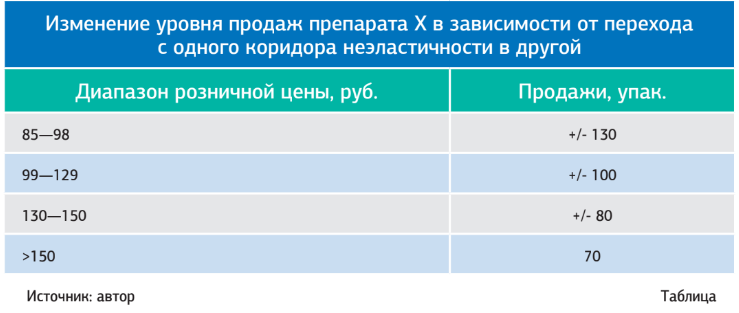

Ступенчатая эластичность* — отсутствие изменения уровня продаж при изменении цены в диапазоне «плато нечувствительности» и скачкообразное изменение уровня продаж при незначительном изменении цены в «точке перехода» (рис.).

Коридор неэластичности (плато нечувствительности) — разброс цены от одной до другой точки перехода.

Особенностью ступенчатой эластичности является то, что высота и ширина «ступеней» вовсе не обязательно сопоставимы друг с другом ( табл.) и не всегда могут быть описаны математической формулой. В этом случае попытка найти некую результирующую линейную интерпретацию бессмысленна.

Спонтанный спрос на лекарственные средства практически невозможен. Покупатель редко испытывает удовольствие от необходимости покупки лекарства. Поэтому промо так не работают, как в FMCG. Лекарства — модель вынужденного потребления. Нет болезни — нет покупки.

Низкая доходность и наполняемость чека в аптечном сегменте делают невозможным глубокие скидки и промо, они просто не смогут быть компенсированы покупками других товаров.

Модели ценообразования, принятые в «большом» ритейле, опираются на:

• категорийный менеджмент и ширину товарной категории;

• выкладку;

• ценообразование;

• промо и возможность донести информацию о цене и промо до покупателя;

• возможность спонтанного спроса.

Все эти элементы в аптечном сегменте либо функционируют вообще по-другому, либо имеют серьезные ограничения, либо просто невозможны.

Технологии управления продажами и ценообразования классического ритейла, опирающиеся на триаду ассортимент—выкладка—ценообразование, не работают в аптеке не потому, что фарма «неразвитая», а из-за принципиального организационного отличия аптечного рынка, преодолеть который сейчас невозможно.

Но любые ограничения — это не только слабые, но и при правильном использовании сильные стороны.

В следующей статье мы рассмотрим, как можно эти ограничения использовать и какие модели управления продажами и ценообразованием можно применять, опираясь на эти особенности.

*Вопрос ценовой эластичности на лекарственные средства подробно рассмотрен в книге автора «Аптека в плюсе».

Нет комментариев

Комментариев: 1