Спрос на ферментные препараты вырос на 9% за девять месяцев

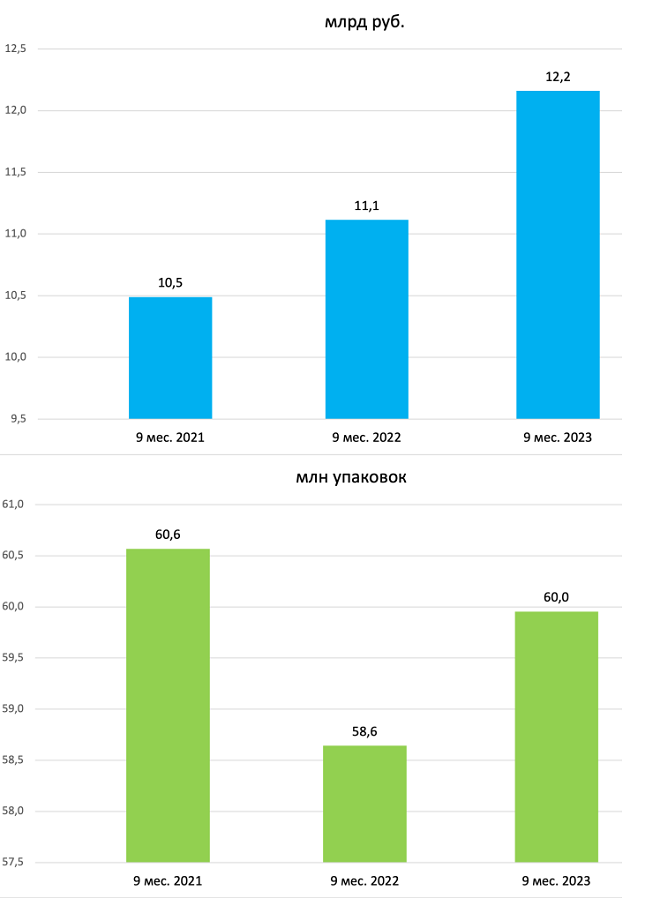

В январе — сентябре 2023 года аптеки продали ферментных препаратов* на 12,2 млрд руб., подсчитал «ФВ» по данным AlphaRM. Это на 9% больше по сравнению с таким же периодом 2022 года. В упаковках продажи составили 60 млн, что больше на 3% по сравнению с девятью месяцами 2022 года.

Динамика рынка

Если в деньгах продажи лекарств, способствующих пищеварению, ежегодно растут — за девять месяцев 2022 года по отношению к такому же периоду 2021 года на 6%, за девять месяцев 2023 года — на 9%, то в натуральном выражении динамика разнонаправленная. В январе — сентябре 2022 года продажи этой группы в упаковках снизились на 3%, а в текущем году частично отыграли это снижение на 2%. В итоге за последние три года в натуральном выражении объем продаж в среднем оставался стабильным.

Динамика продаж препаратов, способствующих пищеварению, в январе — сентябре 2021—2023 гг.

Источник: AlphaRM, расчеты «ФВ».

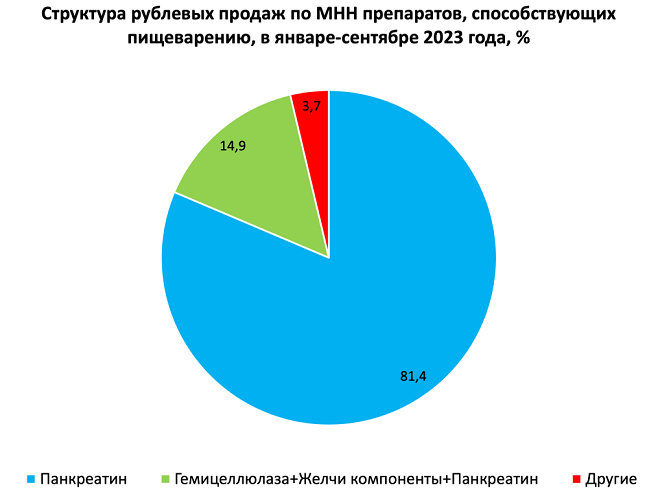

К этой группе относится всего шесть МНН, при этом есть только один с единственным действующим веществом — панкреатином. Остальные представляют собой комбинации двух и более веществ. Самое распространенное МНН — панкреатин.

Кто производит препараты

В текущем году на рынке продавались ферментные препараты 23 корпораций. Десятку крупнейших возглавляют международные компании. У первой тройки динамика разнонаправленная. Если у компании Abbot, которая заняла первое место, рост продаж на 14%, то у производителей, оказавшихся на второй и третьей строчках, — снижение. Лекарств, способствующих пищеварению, произведенных Sanofi, продано меньше на 16%, Menarini — на 7%.

У отечественных компаний никаких разночтений — все показали двузначный рост. Самый существенный у ПФК «Обновление». Продажи компании в группе выросли на 91%. Всего в первой десятке оказалось четыре российских компании. Однако стоит отметить, что многие бренды иностранных компаний выпускаются на российских заводах.

|

TOP10 корпораций по объему продаж на рынке препаратов, способствующих пищеварению, в январе — сентябре 2023 года |

||

|

Корпорация |

Доля в сегменте, % |

Динамика продаж в руб., 9 мес. 2023 г./9 мес. 2022 г., % |

|

Abbott |

32,6 |

14 |

|

Sanofi |

12,8 |

-16 |

|

Menarini |

11,9 |

-7 |

|

Отисифарм |

8,7 |

22 |

|

Stada |

7,3 |

26 |

|

Авексима |

5,8 |

50 |

|

San Pharma |

4,7 |

13 |

|

Тюменский химико-фармацевтический завод |

2,7 |

57 |

|

Обновление ПФК |

2,7 |

91 |

|

Torrent Pharmaceuticals |

2,2 |

-2 |

Источник: AlphaRM, расчеты «ФВ».

Поскольку в группе препаратов, способствующих пищеварению, нет большого разнообразия действующих веществ, то рейтинг брендов практически повторяет рейтинг корпораций. В первую десятку торговых марок попали сразу четыре так называемых МНН-бренда. Два из них взяли только наименование действующего вещества. Кстати, оба препарата отечественные, так как «Панкреатин» компании San Pharma выпускает российский завод «Биосинтез», который индийская компания купила в 2016 году.

Еще две российские компании дополнили МНН другими словами: Тюменский ХФЗ назвал препарат «Панкреатин-лект», а «Обновление» — «Панкреатин Реневал», с брендированной добавкой «Реневал» выпускаются и другие МНН-дженерики производителя.

Всего в ГРЛС зарегистрированы препараты с торговым наименованием «Панкреатин» 20 производителей.

|

TOP10 брендов по объему продаж на рынке препаратов, способствующих пищеварению, в январе — сентябре 2023 года |

|||

|

Бренд |

Корпорация |

Объем продаж за 9 месяцев 2023 г., млрд руб. |

Динамика продаж в руб., 9 мес. 2023 г./9 мес. 2022 г., % |

|

Креон |

Abbott |

4,0 |

14 |

|

Фестал |

Sanofi |

1,6 |

-16 |

|

Мезим |

Menarini |

1,4 |

-7 |

|

Микразим |

Отисифарм |

1,0 |

21 |

|

Эрмиталь |

Stada |

0,9 |

26 |

|

Панкреатин |

Авексима |

0,7 |

50 |

|

Панкреатин |

San Pharma |

0,6 |

13 |

|

Панкреатин-лект |

Тюменский химико-фармацевтический завод |

0,3 |

57 |

|

Панкреатин Реневал |

Обновление ПФК |

0,3 |

84 |

|

Энзистал |

Torrent Pharmaceuticals |

0,3 |

-2 |

Источник: AlphaRM, расчеты «ФВ».

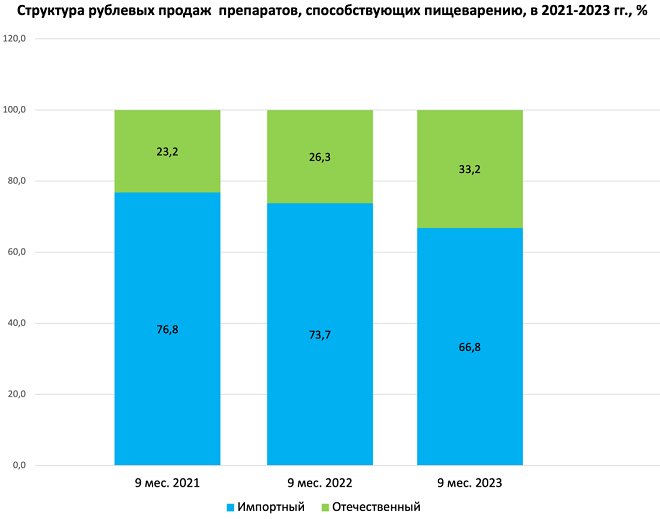

За последние несколько лет доля отечественных препаратов, то есть тех, которые выпускаются в готовой лекарственной форме, растет.

Источник: AlphaRM, расчеты «ФВ».

Этому способствует не только рост производства российских компаний. Многие иностранные бренды в последние годы стали выпускаться на российских площадках. Так, Abbott «Креон» как импортирует, так и производит в стадии готовой лекарственной формы на заводе «Верофарм». У Menarini есть завод в Калужской области, и, соответственно, «Мезим» также может быть и российским, и импортным.

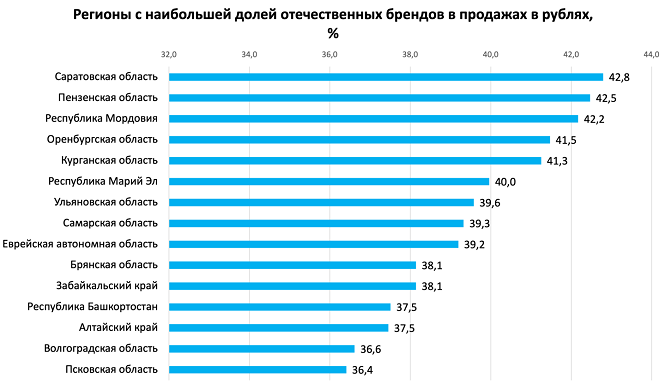

В регионах доля отечественных лекарств разная. Минимальная доля российских препаратов — в Москве (17,6%) и Санкт-Петербурге (19,44%). При этом в 39 субъектах Федерации доля отечественных ферментных лекарств превышает 30%.