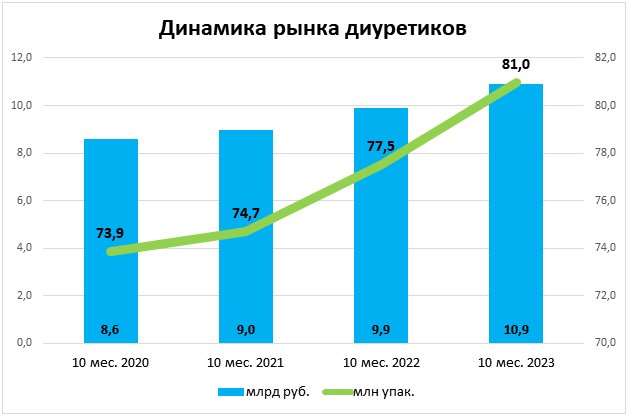

Спрос на отечественные диуретики растет в течение нескольких лет

В январе — октябре 2023 года аптеки продали 81 млн упаковок на 10,9 млрд руб. диуретиков, применяемых при артериальной гипертензии, заболеваниях сердечно-сосудистой системы, печени, почек и пр. Как подсчитал «ФВ» по данным AlphaRM, по сравнению с аналогичным периодом 2022 года продажи выросли на 10% в рублях и на 4% в упаковках.

Динамика и лидеры рынка

Динамика этой группы препаратов была лучше по сравнению со всем розничным рынком лекарств, который не вырос в упаковках и увеличился на 6% в рублях по итогам десяти месяцев 2023 года.

Источник: AlphaRM, расчеты «ФВ».

Диуретики представлены 15 МНН. Больше всего за 10 месяцев 2023 года продано индапамида — 40 млн упаковок на 3,25 млрд руб., торасемида — 7,6 млн упаковок на 2,61 млрд руб., спиронолактона — 18,8 млн упаковок на 2,29 млрд руб.

На рынке доступны диуретики 62 корпораций, большая часть которых российские компании. Семь отечественных производителей вошли в рейтинг TOP15 корпораций по доле рынка.

|

TOP15 корпораций по доле рынка диуретиков в январе — октябре 2023 года |

|

|

Корпорация |

Доля продаж в общей сумме группы, % |

|

Gedeon Richter |

18,0 |

|

Акрихин |

14,8 |

|

Teva |

13,3 |

|

Озон |

9,4 |

|

Пранафарм |

4,5 |

|

Servier |

4,4 |

|

Северная звезда |

3,6 |

|

Красногорсклексредства |

3,5 |

|

Stada |

2,7 |

|

PRO.MED.CS Praha |

2,5 |

|

Биннофарм Групп |

2,5 |

|

Брайт Вэй Груп |

2,2 |

|

Renewal (ПФК Обновление) |

1,8 |

|

Sanofi |

1,6 |

|

KRKA |

1,6 |

Источник: AlphaRM, расчеты «ФВ».

Самый популярный диуретик — «Верошпирон» от Gedeon Richter, на втором месте — «Эспиро» от «Акрихина», на третьем — «Диувер» производства Teva. Всего в продаже в течение десяти месяцев 2023 года было 69 брендов.

|

TOP10 брендов по объему продаж за 10 месяцев 2023 года |

||||

|

Бренд |

МНН |

Корпорация |

Объем продаж за 10 мес. 2023, млн руб. |

Прирост продаж в руб. 10 мес. 2023/10 мес. 2022, % |

|

Верошпирон |

Спиронолактон |

Gedeon Richter |

1 957,5 |

9 |

|

Эспиро |

Эплеренон |

Акрихин |

1 147,6 |

19 |

|

Диувер |

Торасемид |

Teva |

992,3 |

-4 |

|

Арифон |

Индапамид |

Servier |

480,6 |

4 |

|

Индапамид |

Индапамид |

Пранафарм |

427,8 |

-6 |

|

Индапамид ретард |

Индапамид |

Озон |

415,5 |

-5 |

|

Торасемид-сз |

Торасемид |

Северная звезда |

388,3 |

16 |

|

Индап |

Индапамид |

PRO.MED.CS Praha |

274,9 |

0 |

|

Индапамид-тева |

Индапамид |

Teva |

267,2 |

24 |

Источник: AlphaRM, расчеты «ФВ».

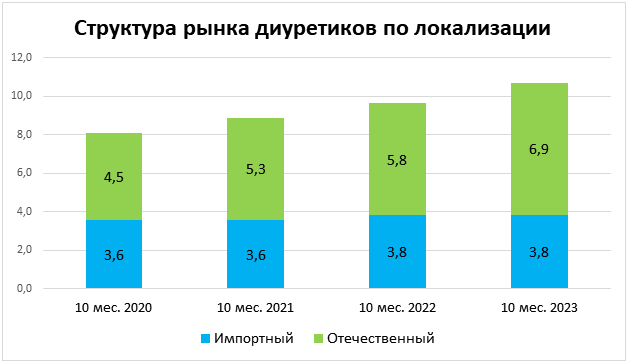

Структура рынка по локализации

Рынок мочегонных средств в основном представлен препаратами отечественного производства. За последние несколько лет доля российских лекарств выросла. Если по итогам десяти месяцев 2020 года она была 60,6% от общей суммы в рублях, то за этот же период 2023 года она составила 72,3%.

Источник: AlphaRM, расчеты «ФВ».

Отчасти рост связан со стремлением иностранных компаний локализовать производство своих препаратов в России. Например, «Верошприрон» Gedeon Richter частично импортируется, частично выпускается на заводе в Московской области. В январе — октябре 2022 года было продано 369,8 тыс. упаковок «Верошпирона» российского производства и 13,7 млн импортных, в январе — октябре 2023 года импортных стало 12 млн, а российских уже 3 млн.

Другой пример — «Диувер», препарат компании Teva выпускается на мощностях компании «Р-Фарма». Согласно данным Росздравнадзора, в 2023 и 2022 годах в гражданский оборот вводились только серии препарата, выпущенные в России.

Не менее важный фактор растущей доли отечественных диуретиков — развитие российских компаний, которые активно расширяют портфели и продвигают на рынке свои лекарства. В итоге отечественные производители показывают гораздо больший прирост по сравнению с иностранными компаниями.

|

Лидирующие компании** по росту продаж в январе — октябре 2023 года |

|

|

Корпорация |

Прирост продаж в руб. 10 мес. 2023/10 мес. 2022, % |

|

Renewal (ПФК Обновление) |

186% |

|

KRKA |

94% |

|

Брайт Вэй Груп |

70% |

|

Биннофарм Групп |

18% |

|

Северная звезда |

16% |

|

Озон |

15% |

|

Акрихин |

11% |

|

Gedeon Richter |

9% |

|

Teva |

6% |

|

Servier |

4% |