Российский аптечный сектор: ключевые тенденции развития

Алексей Славич-Приступа, www.spct.ru

Рост и укрупнение

За прошедшие 20 с лишним лет постсоветского развития в аптечной отрасли РФ произошли радикальные изменения:

- Размеры аптечного рынка в долларовом выражении увеличились примерно в 10 раз.

- Количество стационарных аптек увеличилось примерно в 3 раза, плотность аптечной сети на душу населения достигла среднеевропейского уровня.

- Доминирующее место в секторе (порядка 80%) заняла частная форма собственности.

- Крупные и средние сети выросли почти до половины рынка.

- Средняя ширина ассортимента увеличилась примерно в 2 раза.

- Заметное место (хотя и небольшое по доле рынка, порядка 1%) заняли дистанционные продажи.

Вместе с тем по некоторым ключевым направлениям прогресс пока малозаметен. В ряде аспектов облик аптечного бизнеса может существенно измениться уже в среднесрочной перспективе.

Развитие рекомендаций посетителям

В условиях слабой системы здравоохранения около трети посетителей обращаются к первостольнику как к врачу за советами по лечению каких-либо симптомов, сравнительной эффективности и применению лекарств и т.п. Кроме того, хотя большинство посетителей приходят в аптеку за конкретным товаром, потенциал корректировки таких запросов весьма значителен. В частности, он обусловлен тем, что значительная часть спроса приходится на устаревшие и недостаточно эффективные препараты.

Наконец, почти для любого посетителя возможны вполне естественные и убедительные рекомендации, «дополняющие» первичный запрос: БАД, травы, минеральные воды, витамины, пробиотики, общеукрепляющие и т.п.

Между тем лишь порядка 10—20% первостольников более-менее систематически дают рекомендации посетителям по собственной инициативе. В последние годы, наконец, происходит все более ясное осознание, что такой консалтинг — ключевой резерв аптечного сектора. Основываясь на многолетнем опыте, могу утверждать, что активное использование инициативных рекомендаций посетителям обычно за считаные месяцы дает повышение оборота/прибыли примерно на 10—20% и выше.

Четкое позиционирование аптек

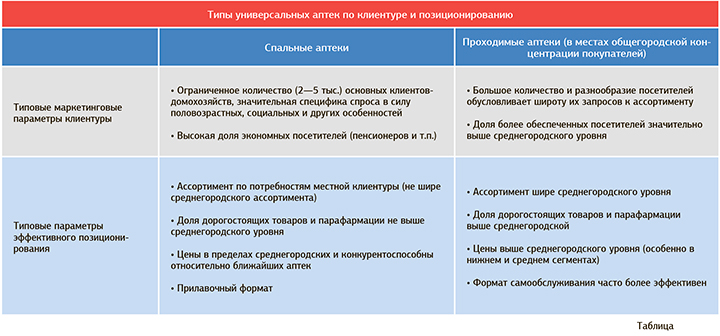

Большинство отечественных аптек по ряду основных аспектов (ассортимент, ценообразование, выбор формата, мерчандайзинг и реклама) используют усредненный подход, слабо увязанный с маркетинговой спецификой конкретной точки — количеством и характером клиентуры, конкурентной ситуацией и др. Для многих аптек характерна неадекватность ключевых параметров. Например, в аптеках с большим потоком посетителей нередко бывают тесные залы, а представленный ассортимент значительно уже запросов. Напротив, в аптеках спальных районов, где клиенты более экономны, а их число невелико, зачастую можно встретить чрезмерно широкий ассортимент и слишком высокие цены.

Для большинства аптек важнейший фактор позиционирования — местоположение. По этому критерию можно выделить два основных типа универсальных (ориентированных на охват максимально широкого круга посетителей) аптек, составляющих порядка 95% рынка (табл.).

Ключевым параметром позиционирования, разумеется, может быть и ориентация на специфические категории потребителей. Кроме универсальных аптек, стремящихся работать с максимально широким охватом, потенциально следующий по массовости тип — аптеки-дискаунтеры с существенно сниженными ценами.

Аптеки-дискаунтеры

Целевая аудитория дискаунтеров относительно невелика. Большинство покупателей совершают 1—2 покупки в месяц стоимостью порядка 300 руб., что составляет в потребительских расходах менее 2% (для сравнения: на пиво тратится в полтора раза больше). Соответственно, для такой клиентуры на первом месте среди критериев выбора аптеки — ее местоположение, ассортимент, сервис, а касательно цены ожидается только, что она не будет явно (на несколько десятков процентов) завышенной.

Однако примерно у трети населения (потребители дорогостоящих препаратов, малоимущие, хроники и т.п.) на лекарства приходится гораздо более заметная доля семейного бюджета, и для них аптечные цены — критичный вопрос.

Как показывает практика, дискаунтеры способны обеспечить существенное снижение цены — на 15—25% относительно среднегородского уровня. Однако в легальном правовом поле это реально лишь при соблюдении ряда условий:

- минимизация затрат на помещение (расположение в дешевом «малопроходимом» месте, прилавочный формат, небольшая площадь зала и т.п.);

- минимизация затрат на персонал/сервис: приемлемость значительных очередей, ограничение консультаций подбором синонимов/аналогов, разъяснениями по порядку приема и т.п.;

- минимизация постоянного ассортимента и запасов: концентрация на «ходовых» и дорогостоящих позициях, широкое использование продаж по предварительному заказу.

Дистанционные продажи

Одно из наиболее перспективных направлений развития дискаунтеров — дистанционные аптечные продажи с доставкой.

Обычно дистанционные продажи увязывают преимущественно с потребителями, испытывающими затруднения с использованием обычных аптек (ограниченные возможности, болезнь, невозможность отлучиться и т.п.). Однако на самом деле для большинства потенциальной клиентуры важна не потребность в доставке, а имеющийся у дистанционных аптек потенциал радикального снижения издержек за счет экономии на помещениях, торговом оборудовании и т.д. и, соответственно, цен — нередко на ~20—25% относительно среднерыночных.

К сожалению, в РФ дистанционные аптеки в настоящее время фактически нелегальны, и в любой момент их бизнес может быть прекращен (под предлогом борьбы за соблюдение режима хранения при доставке, якобы повышенной опасности фальсификата и т.п.). Однако стратегические перспективы дистанционных аптечных продаж я бы оценивал вполне позитивно: достаточно вероятен их значительный рост, до уровня примерно 5—10% рынка, поскольку у данного формата уже сформировались устойчивые сегменты потребителей. Мировой опыт также в целом подтверждает востребованность и эффективность дистанционных аптек.

Нет комментариев

Комментариев: 0