Аптечный рынок усиливает концентрацию

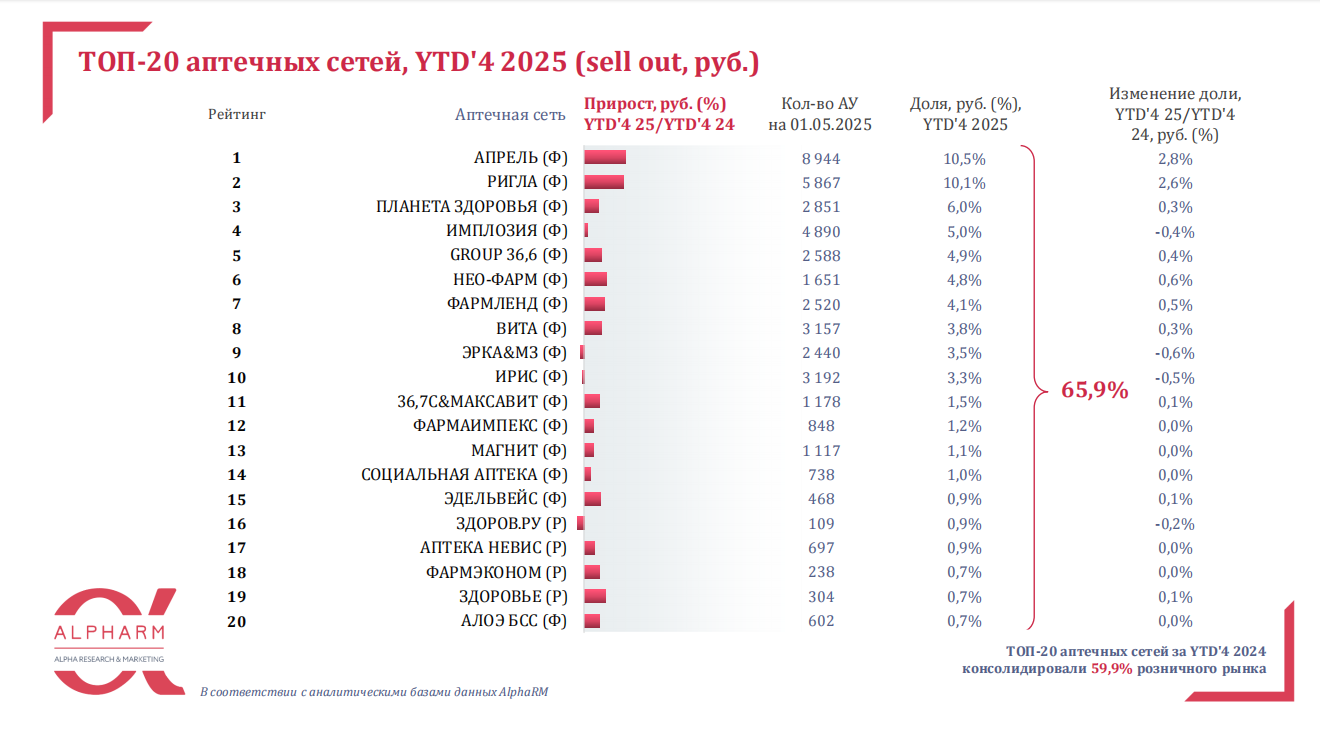

Консолидирующиеся сети и e-com становятся главными драйверами фармритейла: по итогам четырех месяцев 2025 года TOP20 крупнейших сетей уже контролируют 65,9% денежного оборота аптек (год назад — 59,9%), а онлайн-продажи лекарств приблизились к 90 млрд руб.

Ключевые выводы

| Метрика | Показатель | Комментарий |

| Доля TOP20 сетей | 65,9% (рост за год +6 п. п.) |

Усилилась концентрация, быстрее всех росли «Апрель» и «Ригла»

|

| Число аптек в стране | 81,6 тыс. (+3% к М’4-2024) |

Прирост обеспечили федеральные сети, их доля по количеству точек достигла 63,5%

|

| Онлайн или оффлайн | 87,6 млрд руб. против 525,3 млрд руб. | Е-com занимает 14,3% розничного рынка ЛС |

| Лидер e-com-платформ | Apteka.ru — 35,8% рынка, Polza.ru — 19,3% |

TOP5 площадок формирует 79% онлайн-выручки

|

| Средняя выручка аптеки | 2,43 млн руб./мес (+9%) | Максимум в Москве — 4,33 млн руб. |

Что это значит для рынка

- Усиление ценовой конкуренции. Сети-лидеры наращивают оборот за счет масштаба и собственных сервисов доставки, что давит на маржу одиночных аптек.

- Перераспределение рекламных бюджетов. Быстрый рост онлайн-продаж заставляет производителей смещать промоактивность в e-com-канал. Уже девять из десяти брендов-лидеров растут там быстрее рынка.

- Фокус на эффективность точки. Рост средней выручки на аптеку опережает расширение сети, что указывает на цифровизацию процессов закупки и логистики.

Дополнительные факты

Средняя цена отпуска лекарств в аптеках выросла на 16% за период к аналогичному периоду прошлого года и составила 384 руб. При этом средняя цена на иностранные лекарства составляет 585 руб. (+10%), а на российские - 281 руб. (+21%).

Федеральные сети продолжают наращивать свою долю на рынке. По итогам четырех месяцев их доля составила 55% (динамика роста +16% к аналогичному периоду прошлого года).

Объем рынка в денежном выражении составил 1027 млрд руб. (+17%), в натуральном - 1,92 млрд упаковок (+2%).

Нет комментариев

Комментариев: 0