DSM Group: Доля российских компаний в структуре закупок в рамках программы ЛЛО сократилась

Таковы данные аудита льготного лекарственного обеспечения фармацевтического рынка России (ОНЛС, ВЗН и РЛО), проводимого DSM Group. Аналитические данные отражают факты оплаты и поставки исполненных за I квартал 2019 г. контрактов по программе ЛЛО.

ВЗН

В проекте бюджета программы ВЗН на 2019-2021 гг. предусмотрено увеличение финансирования по программе высокозатратных нозологий с учетом расширения данной программы с 2019 года до 12 нозологических форм на 12 млрд рублей (согласно данным Минздрава РФ). Это объясняет существенный прирост объема закупок лекарственных препаратов в I квартале 2019 г.— на 415,8% в стоимостном выражении и на 413,3% в натуральном относительно аналогичного периода прошлого года. Таким образом, емкость рынка ВЗН за первые 3 месяца текущего года составила 1,4 млн упаковок, или 15,9 млрд руб.

Также аналитики отмечают, что до настоящего времени регулятором не принят перечень лекарственных препаратов, предназначенных для обеспечения лиц по новым нозологиям (то есть уже по 12 нозологиям). С 1 января 2019 г. действует лишь перечень лекарственных препаратов, предназначенных для обеспечения лиц, больных гемофилией, муковисцидозом, гипофизарным нанизмом, болезнью Гоше, злокачественными новообразованиями лимфоидной, кроветворной и родственных им тканей, рассеянным склерозом, а также лиц после трансплантации органов и (или) тканей (утвержден распоряжением Правительства РФ от 10.12.2018 г. № 2738-р).

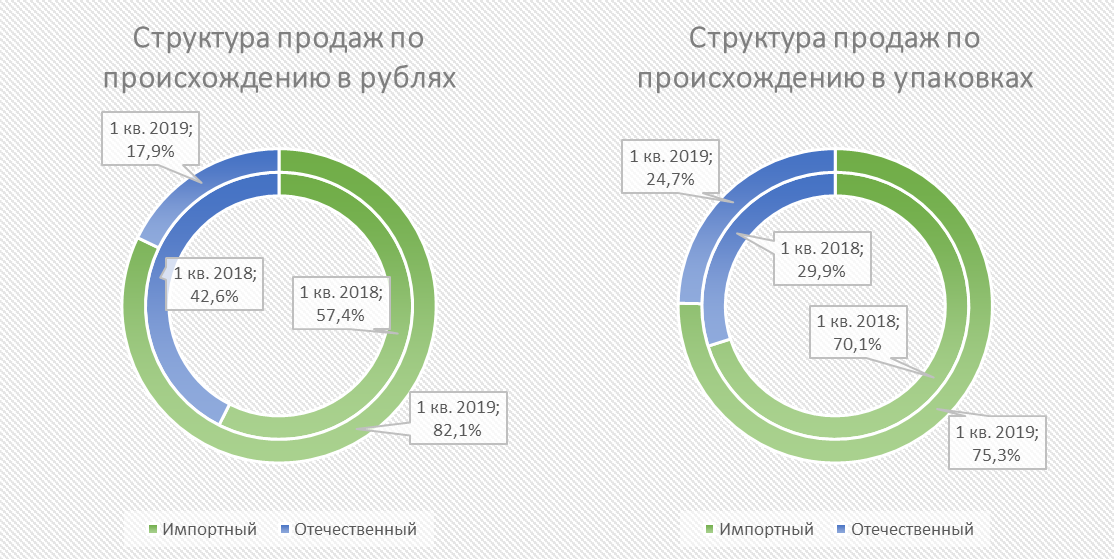

Доля российских компаний в структуре закупок сократилась. За год удельный вес отечественных препаратов из перечня высокозатратных нозологий снизился на 24,7% до 17,9% в рублях и на 5,1% до 24,7% в упаковках. Данная динамика обусловлена более значительным приростом продаж импортных препаратов: +637,7% в рублях против +116,3% у российских лекарств. Также повлияли и продажи новых МНН, включенных в программу в 2019 г.

Несмотря на это, аналитики отмечают, что по некоторым МНН происходит заметное переключение на отечественные средства. Так, например, при закупках МНН циклоспорин предпочтение было отдано российскому препарату «Оргаспорин» (производитель «Фармасинтез») вместо зарубежных препаратов «Панимун» и «Сандиммун». Доля компании «Фармасинтез» в поставках препаратов с действующим веществом циклоспорин за I квартал 2019 г. составила 44,6% в стоимостном выражении.

Объем закупок вырос за счет импортных препаратов: темп прироста объема реализации зарубежных средств был более значительным: +637,7% в рублевом эквиваленте и +451,0% в натуральном. Закупки лекарственных препаратов, производимых в России, увеличились на 116,3% в рублях и на 325,1% в упаковках.

В целом по программе льготного лекарственного обеспечения по итогам I квартала 2019 г. доля препаратов отечественного производства в натуральном выражении составила 61,4% против 64,0% в январе-марте 2018 г. Зарубежные средства обладают более высокой стоимостью: одна упаковка препарата импортного производства обошлась государству при закупке в 3 135 руб., в то время как российские лекарственные средства обошлись при закупке в 6 раз дешевле – 523 руб. В результате такой разницы в цене импортные компании опередили отечественные по объему закупок в стоимостном выражении (79,0% против 21,0%).

С января 2019 г. список лекарств, закупаемых по программе ВЗН, пополнился 6-ю МНН (адалимумаб, галсульфаза, идурсульфаза, ларонидаза, тоцилизумаб, экулизумаб). За I квартал 2019 г. объем закупок новых МНН составил около 55,6 тыс. упаковок стоимостью 3,1 млрд руб. При сравнении с закупками данных наименований в программе ОНЛС годом ранее объем реализации вырос на 512,8% в натуральном выражении и на 580,2% в рублевом эквиваленте.

В январе-марте 2019 г. закупки всех МНН из ТОП-10 выросли относительно аналогичного периода прошлого года. Наибольший прирост продемонстрировало МНН антиингибиторный коагулянтный комплекс (+999,9%). В рейтинг попали два новых МНН экулизумаб (доля 5,8%) и идурсульфаза (4,7%).

ТОП-10 МНН в программе ВЗН в стоимостном выражении за I квартал 2019 г.

|

Рейтинг |

МНН |

Объем закупок, 1 кв. 2019, млн руб. |

Доля, 1 кв. 2019, % |

Прирост, 1 кв. 2019 / 1 кв. 2018, % |

|

|

1 |

Фактор свертывания крови VIII |

1 942,8 |

12,2 |

865,0 |

|

|

2 |

Леналидомид |

1 370,5 |

8,6 |

219,9 |

|

|

3 |

Ритуксимаб |

1 262,7 |

7,9 |

46,2 |

|

|

4 |

Октоког альфа |

1 192,4 |

7,5 |

408,6 |

|

|

5 |

Интерферон Бета-1a |

967,9 |

6,1 |

346,4 |

|

|

6 |

Экулизумаб |

924,5 |

5,8 |

new |

|

|

7 |

Интерферон Бета-1b |

912,8 |

5,7 |

670,5 |

|

|

8 |

Фактор свертывания крови VIII+Фактор Виллебранда |

812,0 |

5,1 |

692,2 |

|

|

9 |

Идурсульфаза |

744,6 |

4,7 |

new |

|

|

10 |

Антиингибиторный коагулянтный комплекс |

709,5 |

4,5 |

999,9 |

В программе «12 нозологий» на данный момент представлены препараты от 36 фирм-производителей. В рейтинге корпораций за I квартал 2019 г. первую строчку заняла иностранная компания Baxter, в портфеле которой 5 брендов. Все фирмы, вошедшие в рейтинг по стоимостному объему закупок, показали рост. Наиболее заметное увеличение продаж показала компания F.Hoffmann-La Roche – на 1 488,0% за первые 3 месяца 2019 г. относительно аналогичного периода 2018 г.. Данная корпорация представлена в ВЗН 4 лекарственными средствами – МИБП «Актемра» и «Мабтера», муколитиком «Пульмозим» и иммунодепрессивным препаратом «Селлсепт».

ТОП-10 производителей в программе ВЗН в стоимостном выражении за I квартал 2019 г.

|

Рейтинг |

Производитель |

Объем закупок, 1 кв. 2019, млн руб. |

Доля, 1 кв. 2019, % |

Прирост, 1 кв. 2019 / 1 кв. 2018, % |

|

1 |

Baxter |

2 474,5 |

15,5 |

568,5 |

|

2 |

Octapharma |

1 682,1 |

10,6 |

859,1 |

|

3 |

Celgene |

1 370,5 |

8,6 |

219,9 |

|

4 |

Биокад |

1 366,7 |

8,6 |

65,8 |

|

5 |

Генериум |

1 109,8 |

7,0 |

533,4 |

|

6 |

F.Hoffmann-La Roche |

931,4 |

5,9 |

1 488,0 |

|

7 |

Alexion Pharma |

924,5 |

5,8 |

new |

|

8 |

CSL Behring |

839,4 |

5,3 |

1 429,4 |

|

9 |

Takeda |

744,6 |

4,7 |

new |

|

10 |

Sanofi-Aventis |

705,1 |

4,4 |

1 451,3 |

В I квартале 2019 г. по программе ВЗН были осуществлены закупки 73 брендов. На ТОП-10 наименований по объему продаж в стоимостном выражении в программе «12 нозологий» приходится около 52,7%, а на ТОП-20 – 80,0%.

ТОП-10 брендов в стоимостном выражении в программе ВЗН за I квартал 2019 г.

|

Рейтинг |

Бренд |

Объем закупок, 1 кв. 2019, млн руб. |

Доля, 1 кв. 2019, % |

Прирост, 1 кв. 2019/ 1 кв. 2018, % |

|

1 |

Ревлимид |

1 370,5 |

8,6 |

219,9 |

|

2 |

Адвейт |

1 192,4 |

7,5 |

408,6 |

|

3 |

Октанат |

957,2 |

6,0 |

1 174,2 |

|

4 |

Солирис |

924,5 |

5,8 |

new |

|

5 |

Ацеллбия |

760,0 |

4,8 |

-3,4 |

|

6 |

Элапраза |

744,6 |

4,7 |

new |

|

7 |

Фейба |

709,5 |

4,5 |

999,9 |

|

8 |

Инфибета |

643,6 |

4,0 |

667,4 |

|

9 |

Вилате |

547,2 |

3,4 |

875,4 |

|

10 |

Тизабри |

538,5 |

3,4 |

601,7 |

За год в рейтинге произошли существенные перестановки. На первое место поднялся иммунодепрессивный препарат импортного производителя Celgene – «Ревлимид», нарастив объем реализации на 219,9%. В ТОП-10 брендов в январе-марте 2019 г. вошли 2 новых препарата – «Солирис» производства Alexion Pharma и «Элапраза» от компании Takeda. У всех лекарственных средств (за исключением моноклональных антител «Ацеллбия» (-3,4%)) выросли закупки.

ТОП-10 брендов в натуральном выражении в программе ВЗН за I квартал 2019 г.

|

Рейтинг |

Бренд |

Объем закупок, 1 кв. 2019, тыс. упак. |

Доля, 1 кв. 2019, % |

Прирост, 1 кв. 2019 / 1 кв. 2018, % |

|

1 |

Октанат |

154,6 |

11,4 |

973,8 |

|

2 |

Адвейт |

105,5 |

7,8 |

188,5 |

|

3 |

Бериате |

92,2 |

6,8 |

10 873,5 |

|

4 |

Гемофил |

70,8 |

5,2 |

4 632,9 |

|

5 |

Реддитукс |

68,7 |

5,1 |

541,1 |

|

6 |

Пульмозим |

66,4 |

4,9 |

710,3 |

|

7 |

Такролимус |

47,3 |

3,5 |

162,8 |

|

8 |

Оргаспорин |

47,1 |

3,5 |

new |

|

9 |

Интерферон Бета-1b |

45,6 |

3,4 |

699,8 |

|

10 |

Ребиф |

44,5 |

3,3 |

2 287,5 |

ТОП-10 брендов по натуральному объему значительно отличается от стоимостного рейтинга. Лидером в январе-марте 2019 года стал препарат крови «Октанат» с долей рынка 11,4%. Кроме того, в рейтинг попал новый бренд: иммунодепрессивное средство «Оргаспорин» производства отечественной корпорации «Фармасинтез».

Закупки всех препаратов натурального рейтинга увеличились. Максимальный прирост продаж в упаковках за первые 3 месяца 2019 г. показали новинки «Бериате» (+10 873,5%) производства CSL Behring и «Гемофил» (+4 632,9%) от компании Baxter International.

ОНЛС

Объем государственных закупок по программе ОНЛС в январе-марте 2019 года составил 17,7 млн упаковок на сумму 13,3 млрд руб. В итоге в аптеки для льготных категорий граждан было завезено на 0,9% упаковок медикаментов меньше, чем за аналогичный период 2018 г. В рублевом эквиваленте наоборот наблюдался рост объема приобретаемых лекарств на 15,3%.

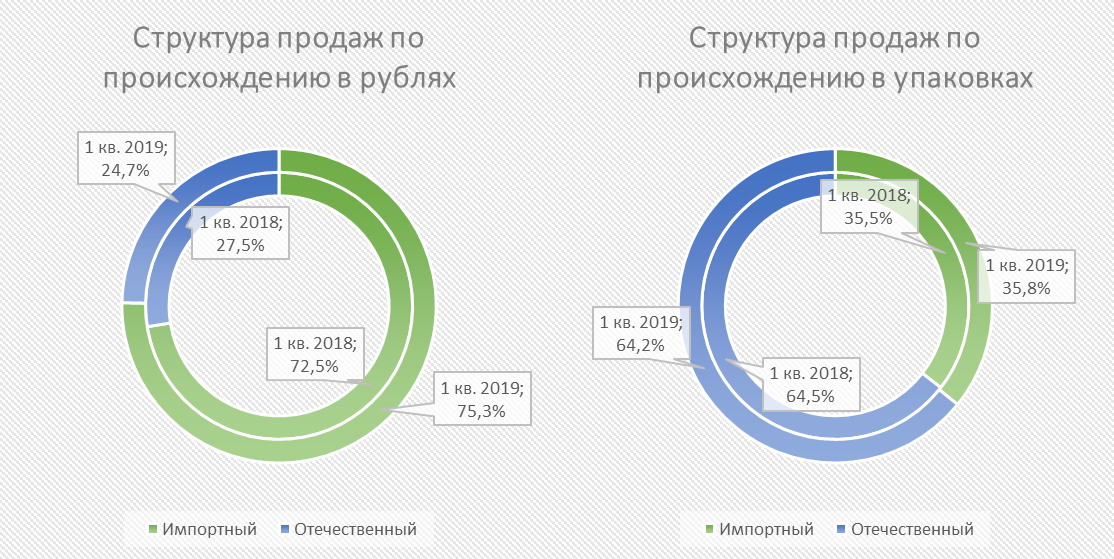

При анализе структуры подпрограммы ОНЛС по происхождению можно также увидеть сокращение удельного веса российских препаратов. Отечественные препараты за год снизили свое присутствие на рынке на 2,8% в рублях (до 24,7%) и на 0,3% в упаковках (до 64,2%).

В январе-марте 2019 г. в программе участвовало 247 фирм-производителей. Рейтинг компаний по ОНЛС преимущественно представлен иностранными производителями. Исключение составляют фирмы, занявшие 5-ю и 8-ю строчку, – «Натива» и «Биокад». 9 компаний из 10 показали увеличение продаж: максимальный темп прироста был отмечен у японской корпорации Takeda (+122,1%). В ассортименте у компании 22 бренда.

Падение закупок коснулось только отечественной компании «Натива» (-5,1%): объем реализации основных продуктов фирмы — гормона гипоталамуса «Октреотид-Лонг ФС» (-5,1%) и ингаляционного симпатомиметика «Формисонид» (-21,6%) — сократился.

ТОП-10 производителей в программе ОНЛС в стоимостном выражении за I квартал 2019 г.

|

Рейтинг |

Производитель |

Объем закупок, 1 кв. 2019, млн руб. |

Доля, 1 кв. 2019, % |

Прирост, 1 кв. 2019 / 1 кв. 2018, % |

|

1 |

Sanofi |

1 309,3 |

9,9 |

28,9 |

|

2 |

Novartis |

1 251,1 |

9,4 |

87,8 |

|

3 |

Novo Nordisk |

1 038,0 |

7,8 |

14,3 |

|

4 |

AstraZeneca UK |

710,1 |

5,3 |

7,6 |

|

5 |

Натива |

633,9 |

4,8 |

-5,1 |

|

6 |

Johnson & Johnson |

567,5 |

4,3 |

6,8 |

|

7 |

Pfizer |

419,1 |

3,2 |

40,5 |

|

8 |

Биокад |

386,5 |

2,9 |

18,4 |

|

9 |

Merck & Co |

377,7 |

2,8 |

88,0 |

|

10 |

Takeda |

334,8 |

2,5 |

122,1 |

В рейтинг по стоимостному объему вошли исключительно импортные препараты. Суммарно доля ТОП-10 брендов составляет 26,8%. Девять брендов из десяти нарастили свой объем закупок по сравнению с январем-мартом 2018 г. Наибольший прирост был отмечен у лидера ТОП-10 — противоопухолевого средства «Китруда» (+22 729,1%). Падение отмечено только у аналога инсулина длительного действия «Лантус» (-10,6%) компании Sanofi-Aventis.

ТОП-10 брендов в программе ОНЛС в стоимостном выражении за I квартал 2019 г.

|

Рейтинг |

Бренд |

Объем закупок, 1 кв. 2019, млн руб. |

Доля, 1 кв. 2019, % |

Прирост, 1 кв. 2019 / 1 кв. 2018, % |

|

1 |

Туджео Солостар |

743,7 |

5,6 |

64,1 |

|

2 |

Иларис |

543,1 |

4,1 |

2 460,4 |

|

3 |

Новорапид |

377,5 |

2,8 |

19,9 |

|

4 |

Левемир |

376,1 |

2,8 |

29,1 |

|

5 |

Афинитор |

288,0 |

2,2 |

32,1 |

|

6 |

Имбрувика |

279,8 |

2,1 |

4,4 |

|

7 |

Лантус |

272,3 |

2,0 |

-10,6 |

|

8 |

Вприв |

230,5 |

1,7 |

5 101,4 |

|

9 |

Китруда |

223,7 |

1,7 |

22 729,1 |

|

10 |

Хумалог |

221,0 |

1,7 |

41,4 |

Региональная льгота

По оценкам DSM Group, объем региональной программы сопоставим с федеральной: за январь-март 2019 г. было закуплено 25,0 млн упаковок лекарственных препаратов на сумму порядка 29,4 млрд руб. При сравнении с I кварталом прошлого года закупки выросли на 6,3% в стоимостном и сократились на 5,6% в натуральном выражении.

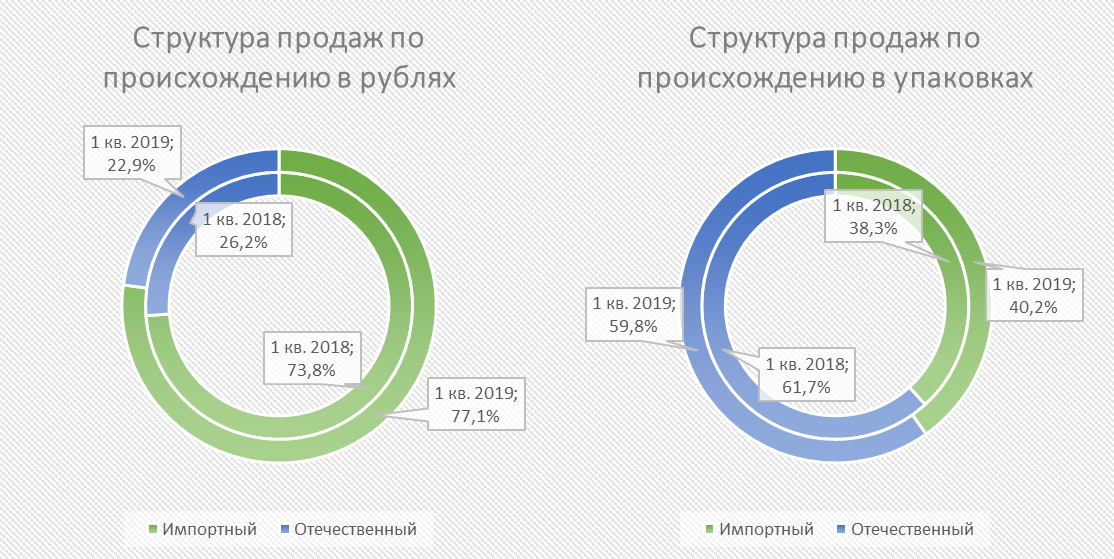

Благодаря более низкой стоимости российские лекарства занимают в денежном эквиваленте только 22,9% от объема закупок (-3,3%).

Средневзвешенная стоимость одной упаковки российского средства составила 450 руб., в то время как упаковка лекарства иностранного производства стоила дороже почти в пять раз — 2 255 руб.

ТОП-10 производителей в программе «Региональная льгота» в стоимостном выражении за I квартал 2019 г.

|

Рейтинг |

Производитель |

Объем закупок, 1 кв. 2019, млн руб. |

Доля, 1 кв. 2019, % |

Прирост, 1 кв. 2019 / 1 кв. 2018, % |

|

1 |

Sanofi-Aventis |

2 280,7 |

7,8 |

7,7 |

|

2 |

Novartis |

2 218,8 |

7,6 |

86,4 |

|

3 |

Novo Nordisk |

1 981,1 |

6,7 |

-3,8 |

|

4 |

Alexion Pharma |

1 907,9 |

6,5 |

28,4 |

|

5 |

Johnson & Johnson |

1 604,6 |

5,5 |

-31,5 |

|

6 |

AstraZeneca UK |

1 190,6 |

4,1 |

-14,6 |

|

7 |

Натива |

1 147,9 |

3,9 |

6,1 |

|

8 |

Pfizer |

979,3 |

3,3 |

41,0 |

|

9 |

GlaxoSmithKline |

839,4 |

2,9 |

24,3 |

|

10 |

F.Hoffmann-La Roche |

772,5 |

2,6 |

23,7 |

В январе-марте 2019 г. в региональной программе закупались препараты 542 производителей. В рейтинге компаний в основном представлены иностранные корпорации. В текущем году производители Novartis и Pfizer показали максимальный прирост закупок (+86,4% и +41,0% соответственно).

Отечественная компания «Натива» укрепила свои позиции (+1 строчка) за счет прироста объема реализации на 6,1%. Положительную динамику корпорации обеспечили противоопухолевые средства «Дазатиниб» (+114,8%) и новинка «Сорафениб» (объем реализации 172,2 млн руб.).

В целом за первые три месяца 2019 г. регионы закупили 2 719 различных брендов лекарственных препаратов (6 580 полных наименований).

В рейтинге по стоимостному объему представлены только зарубежные препараты. Суммарно доля ТОП-10 брендов составляет 24,6%. Восемь из десяти брендов увеличили свои объемы закупок по сравнению с январем-мартом 2018 года. Отрицательная динамика отмечена у ингибитора протеинкиназы «Имбрувика» (-31,2%) производства Johnson & Johnson и аналога инсулина длительного действия «Левемир» (-23,1%) от компании Novo Nordisk. При этом максимальный прирост закупок был отмечен у гипогликемических средств «Галвус Мет» (+373,3%) и «Хумалог» (+218,3%).

ТОП-10 брендов в программе «Региональная льгота» в стоимостном выражении за I квартал 2019 г.

|

Рейтинг |

Бренд |

Объем закупок, 1 кв. 2019, млн руб. |

Доля, 1 кв. 2019, % |

Прирост, 1 кв. 2019 / 1 кв. 2018, % |

|

1 |

Солирис |

1 813,2 |

6,2 |

22,1 |

|

2 |

Туджео Солостар |

853,0 |

2,9 |

14,6 |

|

3 |

Имбрувика |

846,1 |

2,9 |

-31,2 |

|

4 |

Левемир |

752,8 |

2,6 |

-23,1 |

|

5 |

Новорапид |

637,1 |

2,2 |

43,8 |

|

6 |

Галвус Мет |

515,8 |

1,8 |

373,3 |

|

7 |

Энплейт |

510,9 |

1,7 |

72,3 |

|

8 |

Хумалог |

468,8 |

1,6 |

218,3 |

|

9 |

Хумира |

421,6 |

1,4 |

47,9 |

|

10 |

Афинитор |

420,1 |

1,4 |

91,0 |

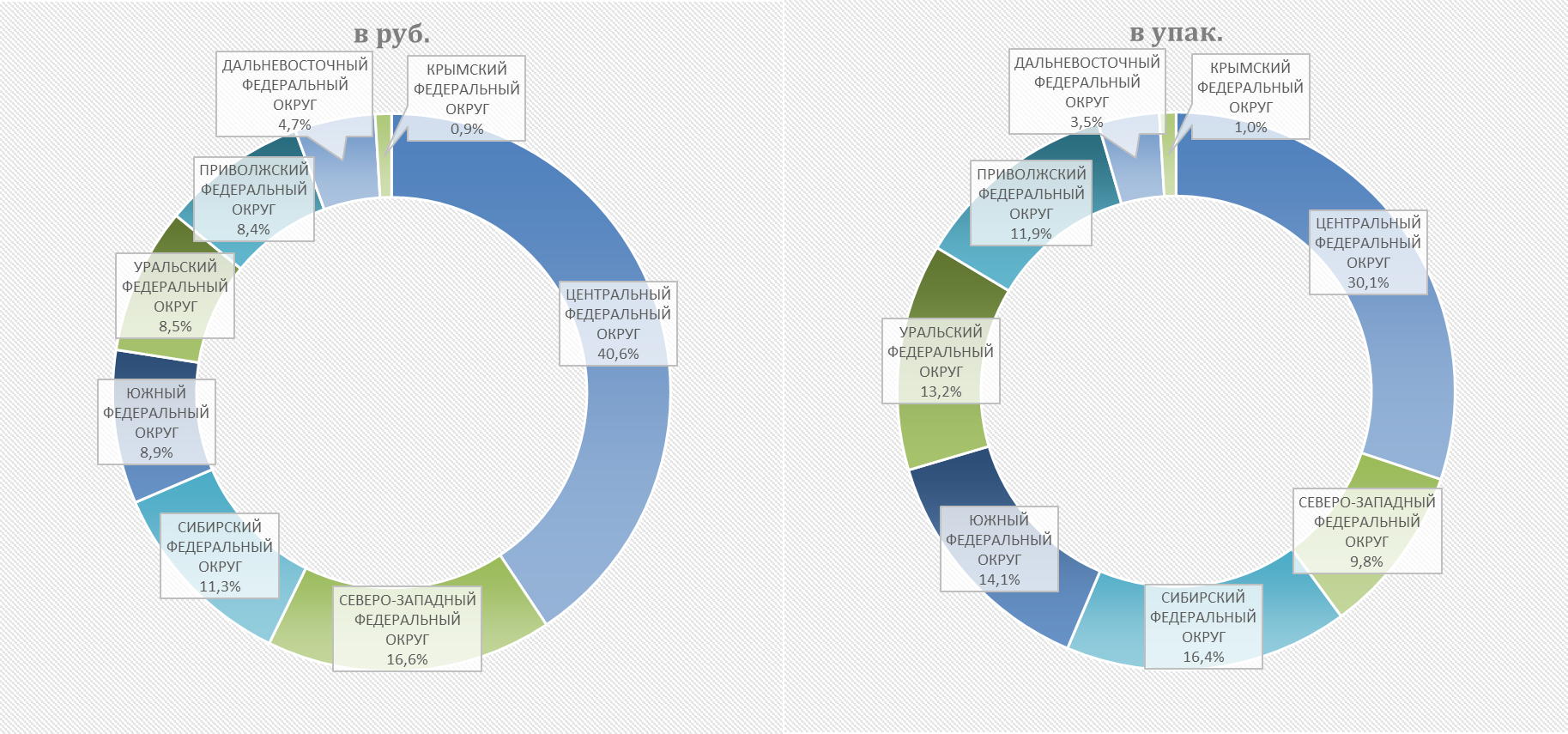

Центральный федеральный округ лидирует по уровню закупок лекарств в денежном выражении – 40,6%. С огромным разрывом второе и третье место заняли Северо-Западный (доля 16,6%) и Сибирский округа (11,3%).

В 4-х регионах из 8 произошло снижение объемов закупок лекарственных препаратов для региональных программ: в Центральном (-21,6%), Южном (-21,4%), Приволжском (-11,2%) и Крымском ФО (-5,4%). Максимальный прирост принадлежит Северо-Западному региону (+265,6%).

Рейтинг федеральных округов в программе «Региональная льгота» в стоимостном выражении за I квартал 2019 г.

Нет комментариев

Комментариев: 0