До приостановления применения ранитидина аптеки продали более 125 тысяч упаковок лекарства

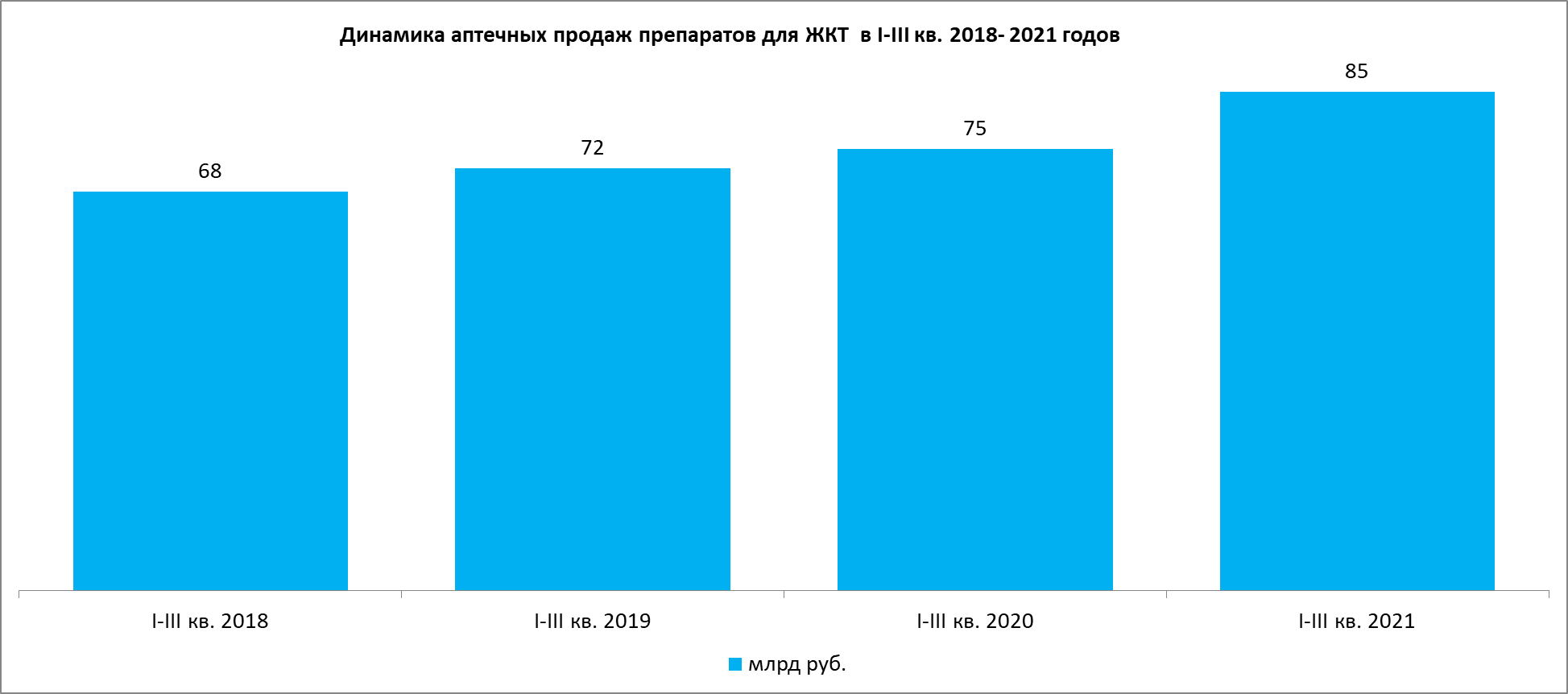

Как подсчитал «ФВ» по данным AlphaRM, за первые девять месяцев 2021 года аптечные продажи лекарств для заболеваний желудочно-кишечного тракта составили 85 млрд руб., что больше на 13% по отношению к аналогичному периоду прошлого года. Натуральный объем рынка незначительно сократился – на 1%.

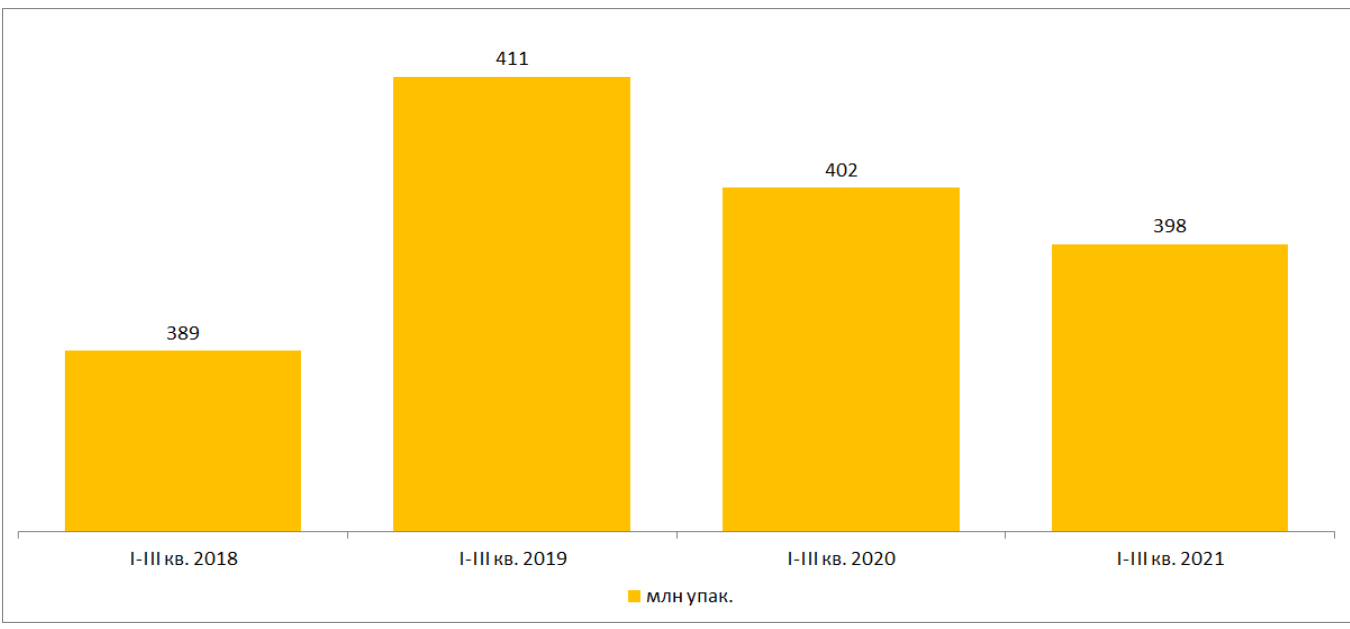

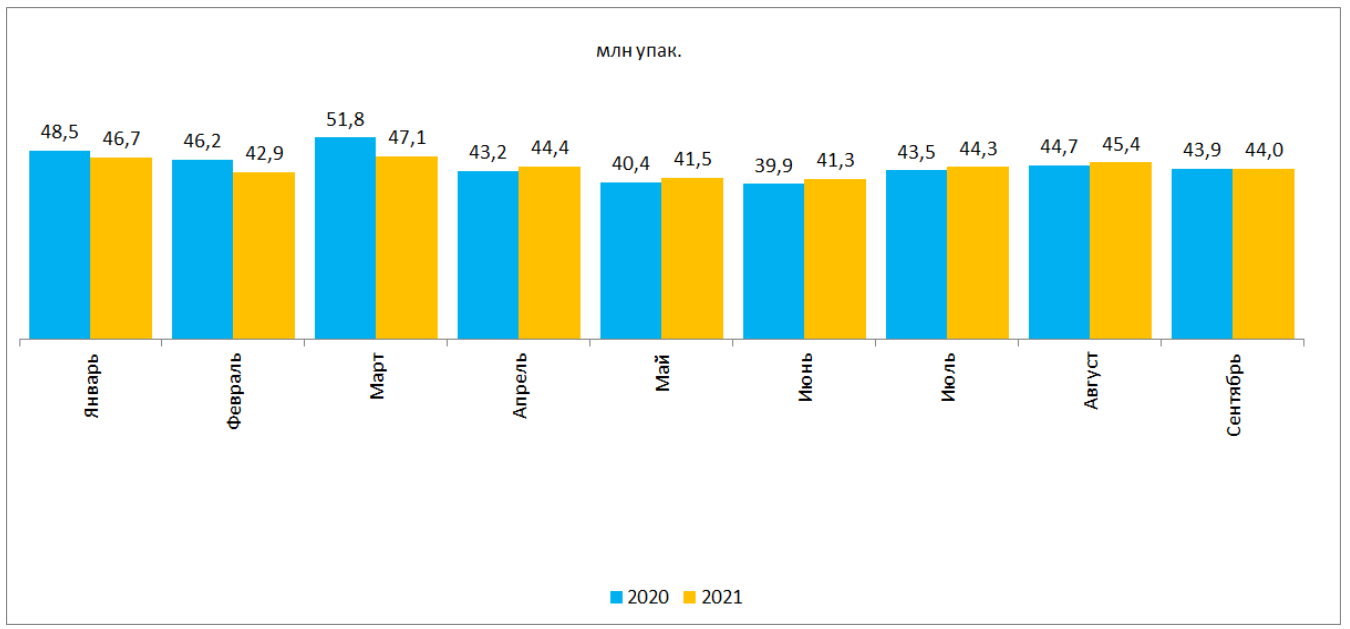

Снижение натурального объема

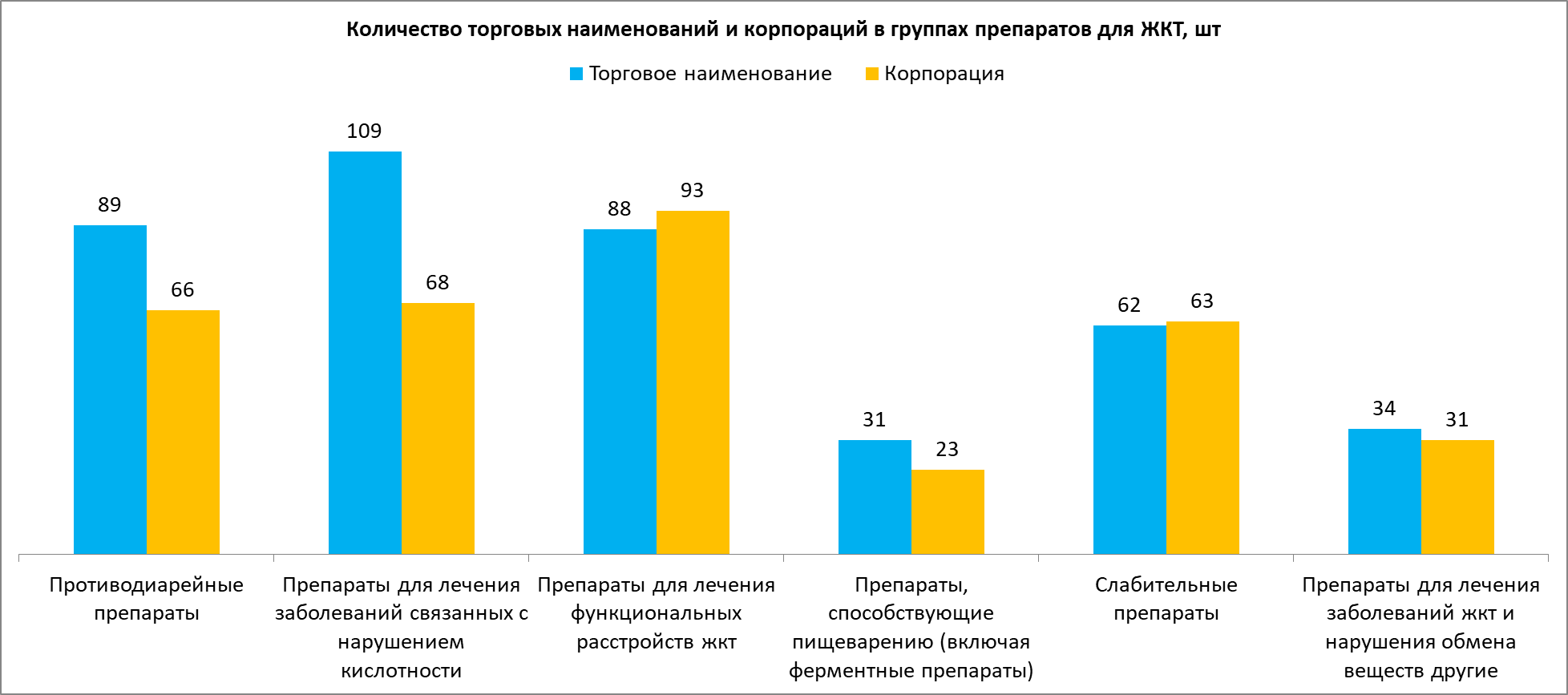

В аптеках в текущем году присутствовали более 360 брендов лекарств для ЖКТ, произведенные 175 корпорациями. Данные препараты занимают в объеме аптечной розницы долю примерно в 10%.

Снижение в упаковках во многом обусловлено падением продаж активированного угля (-21%), который занимает третье место по натуральному объему в группе лекарств ЖКТ. Также аптеки продали меньше упаковок дротаверина (-5%) и лоперамида (-1%). Эти препараты входят в TOP5 по натуральному объему.

Наконец, на натуральные продажи группы ЖКТ мог повлиять уход с рынка ранитидина. В 2019 году в составе препарата обнаружен канцероген. Согласно официальной информации, в 2019 году Росздравнадзор отозвал 260 серий препарата нескольких производителей, в 2020 году – 15, в 2021 году – 182. При этом в оборот выпущено в 2019 году 247 серий, в 2020 году – 49 серий, в 2021-м – 34 серии.

Первого октября текущего года Минздрав выпустил приказы о приостановлении применения всех препаратов с ранитидином с 23 сентября 2021 года.

Ежегодно за девять месяцев аптеки продавали около 7 млн упаковок ранитидина на сумму около 250 млн руб. За девять месяцев 2020 года продажи упали до 3,3 млн упаковок на сумму 83 млн руб. А за первые три квартала 2021 года продажи в упаковках снизились на 96%. С января текущего года до момента, когда Минздрав приостановил применение препарата, аптеки продали 125,8 тыс. упаковок лекарств с МНН ранитидин на сумму 11,2 млн руб.

Источник: AlphaRM

Динамика и структура

В обзоре анализировались шесть АТС–групп второго уровня*, в которые входят препараты, применяемые при различных заболеваниях ЖКТ. Максимальную долю в сегменте в рублях занимают противодиарейные препараты (28%), чуть меньше, около 23%, приходится на группу препаратов для лечения заболеваний, связанных с нарушением кислотности. Минимальная доля у препаратов для лечения заболеваний ЖКТ и нарушениях обмена веществ – примерно 10%.

В этой группе зафиксирован значительный прирост в рублях и в упаковках относительно I-III кварталов 2020 года, +33% и +21% соответственно. Наибольший прирост у гепатопротектора «Гептрал» производства Abbott, который в анализируемый период вырос на 56% в стоимостном выражении.

Максимальное количество торговых наименований представлено в группе препаратов, применяемых при нарушениях кислотности. Сюда входят антацидные средства и противоязвенные препараты.

Препараты от диареи представлены 89 торговыми наименованиями, которые производят 66 компаний. Самые немногочисленные в сегменте – лекарства, способствующие пищеварению, сюда в основном входят ферментные препараты. Торговых наименований в группе чуть более 30, еще меньше производителей этих средств – 23 компании.

Источник: AlphaRM

Большая часть лекарств в сегменте зарубежного производства – около 68% в рублях. Доля отечественных препаратов медленно, но растет. За девять месяцев 2018 года российские средства составляли около 28% в сегменте, в 2021 году за этот же период уже более 31% рынка. Больше всего отечественных лекарств в группе противодиарейных препаратов – около 42% от объема группы. Меньше всего препаратов, произведенных в России среди лекарств, применяющихся для лечения заболеваний ЖКТ и нарушения обмена веществ – на долю отечественных здесь приходится только 21% от объема группы в стоимостном выражении.

Лидеры рынка

В крупнейшей группе лекарств ЖКТ – препараты от диареи – на первом месте «Линекс». В группе он занимает 13,6% продаж в рублях. На первую пятерку противодиарейных средств приходится почти 46% в группе. Рост продаж ТОР5 этих лекарств в совокупности составил +21,8%.

Первенство среди противоязвенных и антацидов принадлежит бренду «Омез» (МНН омепразол) с долей в группе 11,5%. Доля лидирующей пятерки здесь занимает более 40%, а рост ее продаж +10,4%.

Самый значительный рост продаж в рублях лекарств из ТОР5 наблюдается в группе препаратов для лечения заболеваний ЖКТ и нарушения обмена веществ, относительно января–сентября прошлого года он составил более 33%.

|

ТОР5 брендов в терапевтических группах на аптечном рынке препаратов применяющихся при нарушениях ЖКТ в стоимостном выражении в I-III кв. 2021 года |

|||||

|

Терапевтическая группа |

Рейтинг |

Бренд |

Доля продаж бренда в группе в стоимостном выражении, % |

Прирост продаж I-III кв. 2021/I-III кв. 2020, % |

|

|

I-III кв. 2020 |

I-III кв. 2021 |

||||

|

Противодиарейные препараты |

1 |

Линекс |

14,5 |

13,6 |

9,0 |

|

2 |

Энтеросгель |

10,4 |

10,5 |

17,9 |

|

|

3 |

Полисорб |

7,1 |

8,2 |

33,2 |

|

|

4 |

Энтерофурил |

6,0 |

7,5 |

43,8 |

|

|

5 |

Бифиформ |

5,8 |

6,2 |

23,7 |

|

|

Доля ТОР5 в группе |

43,9 |

45,9 |

21,8 |

||

|

Доля группы на аптечном рынке препаратов для ЖКТ |

27,3 |

28,2 |

16,6 |

||

|

Препараты для лечения заболеваний связанных с нарушением кислотности |

1 |

Омез |

11,0 |

11,5 |

11,8 |

|

2 |

Алмагель |

7,8 |

8,9 |

22,3 |

|

|

3 |

Омепразол |

6,1 |

7,0 |

22,3 |

|

|

4 |

Нольпаза |

6,9 |

6,9 |

6,8 |

|

|

5 |

Де-нол |

7,4 |

6,2 |

-10,7 |

|

|

Доля ТОР5 в группе |

39,3 |

40,6 |

10,4 |

||

|

Доля группы на аптечном рынке препаратов для ЖКТ |

24,4 |

23,1 |

6,8 |

||

|

Препараты для лечения функциональных расстройств жкт |

1 |

Эспумизан |

16,9 |

16,4 |

8,0 |

|

2 |

Тримедат |

14,0 |

15,1 |

19,7 |

|

|

3 |

Но-шпа |

16,4 |

14,9 |

0,6 |

|

|

4 |

Дюспаталин |

13,8 |

12,8 |

3,0 |

|

|

5 |

Мотилиум |

4,8 |

6,0 |

39,4 |

|

|

Доля ТОР5 в группе |

65,9 |

65,1 |

9,9 |

||

|

Доля группы на аптечном рынке препаратов для ЖКТ |

15,0 |

14,8 |

11,1 |

||

|

Препараты, способствующие пищеварению (включая ферментные препараты) |

1 |

Креон |

31,2 |

33,6 |

17,4 |

|

2 |

Фестал |

17,1 |

16,9 |

7,7 |

|

|

3 |

Мезим |

18,6 |

16,0 |

-6,2 |

|

|

4 |

Панкреатин |

11,6 |

11,1 |

4,1 |

|

|

5 |

Микразим |

9,0 |

8,0 |

-2,4 |

|

|

Доля ТОР5 в группе |

87,5 |

85,8 |

6,7 |

||

|

Доля группы на аптечном рынке препаратов для ЖКТ |

12,6 |

12,2 |

8,8 |

||

|

Слабительные препараты |

1 |

Микролакс |

21,7 |

22,8 |

13,9 |

|

2 |

Дюфалак |

17,0 |

15,2 |

-3,5 |

|

|

3 |

Слабилен |

10,2 |

10,7 |

13,1 |

|

|

4 |

Глицерин |

9,7 |

9,1 |

1,5 |

|

|

5 |

Гутталакс |

7,4 |

8,5 |

24,4 |

|

|

Доля ТОР5 в группе |

66,0 |

66,3 |

8,7 |

||

|

Доля группы на аптечном рынке препаратов для ЖКТ |

11,9 |

11,4 |

8,1 |

||

|

Препараты для лечения заболеваний ЖКТ и нарушения обмена веществ другие |

1 |

Гептрал |

53,6 |

62,9 |

56,3 |

|

2 |

Берлитион |

8,5 |

7,5 |

16,7 |

|

|

3 |

Элькар |

6,5 |

6,0 |

24,8 |

|

|

4 |

Октолипен |

7,1 |

5,4 |

2,1 |

|

|

5 |

Гептор |

11,5 |

5,3 |

-38,3 |

|

|

Доля ТОР5 в группе |

87,2 |

87,1 |

33,2 |

||

|

Доля группы на аптечном рынке препаратов для ЖКТ |

8,8 |

10,4 |

33,2 |

||

|

Источник: AlphaRM |

|||||

Лидирующая компания на рынке препаратов ЖКТ в анализируемый период – Abbott с долей рынка 16,8%. У компании в сегменте присутствует 11 препаратов. Из них пять препаратов принадлежат к группе средств для лечения функциональных расстройств ЖКТ, но максимальную прибыль компании приносят лекарства из группы препаратов для лечения заболеваний ЖКТ и нарушения обмена веществ (42% от общей суммы в портфеле компании в данном сегменте). На втором месте в рейтинге Sanofi, с долей 7,6%, и тройку лидеров замыкает компания Teva, которая поднялась на третью позицию с четвертой.

В ТОР10 компаний почти у всех компаний в исследуемый период наблюдается рост продаж в рублях. Сокращение продаж только у «Отисифарм» (-1,7%). У пяти из восьми брендов компании сокращение продаж. Сократились продажи торговых марок «Лактофильтрум», «Фильтрум-сти», «Неосмектин».

|

ТОР10 корпораций на аптечном рынке препаратов применяющихся при нарушениях ЖКТ в стоимостном выражении в I-III кв. 2021 года |

||||||

|

Рейтинг |

Корпорация |

Количество брендов |

I-III кв. 2020 |

I-III кв. 2021 |

Прирост продаж I-III кв. 2021/I-III кв. 2020, % |

|

|

I-III кв. 2021 |

I-III кв. 2020 |

|||||

|

1 |

1 |

Abbott |

11 |

15,9 |

16,8 |

19,5 |

|

2 |

2 |

Sanofi |

9 |

8,5 |

7,6 |

1,0 |

|

3 |

4 |

Teva |

8 |

5,3 |

5,3 |

12,0 |

|

4 |

3 |

Berlin-Chemie AG |

3 |

5,6 |

5,2 |

3,2 |

|

5 |

5 |

Johnson & Johnson |

6 |

4,8 |

5,1 |

19,8 |

|

6 |

7 |

Novartis |

5 |

4,2 |

3,9 |

5,9 |

|

7 |

8 |

Dr. Reddy`s Laboratories, Ltd. |

4 |

3,8 |

3,7 |

9,9 |

|

8 |

6 |

Отисифарм |

8 |

4,2 |

3,7 |

-1,7 |

|

9 |

9 |

ТНК Силма |

1 |

2,8 |

2,9 |

17,9 |

|

10 |

10 |

Krka |

11 |

2,8 |

2,5 |

2,1 |

|

Источник: AlphaRM |

||||||

Несезонная активность

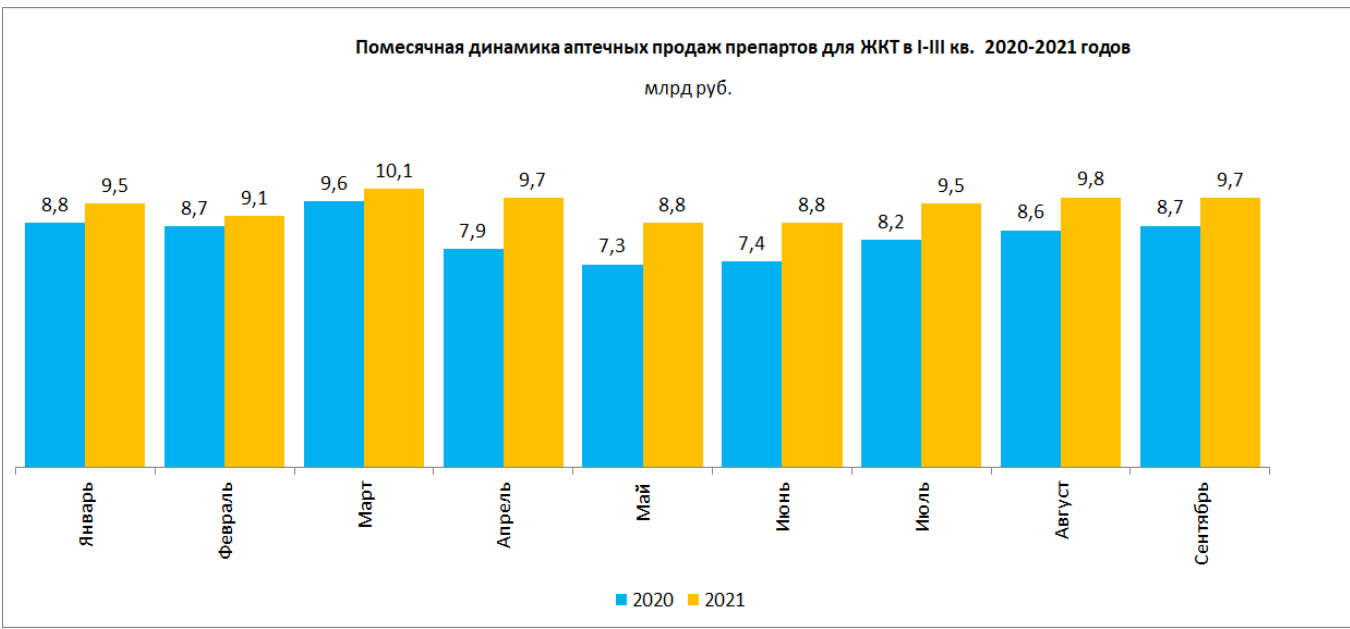

В текущем году свободное перемещение по стране в теплое время года скорее всего вызвало всплеск покупательской активности в отношении лекарств кишечной группы. В апреле рост продаж относительно апреля прошлого года (когда в стране был карантин) составил +23% в рублях и +3% в упаковках. В мае рост продолжился +20% в стоимостном и +3% в натуральном выражении по сравнению с маем 2020 года. В целом в текущем году с апреля по октябрь продажи росли как в денежном, так и в натуральном выражении.

Источник: AlphaRM

* A07–Противодиарейные препараты, A02–Препараты для лечения заболеваний, связанных с нарушением кислотности, A03–Препараты для лечения функциональных расстройств ЖКТ, A09–Препараты, способствующие пищеварению (включая ферментные препараты), A06–Слабительные препараты, A16–Препараты для лечения заболеваний ЖКТ и нарушения обмена веществ и другие.

Нет комментариев

Комментариев: 0