Госзакупки наркотических анальгетиков переориентировались на обезболивающие пластыри

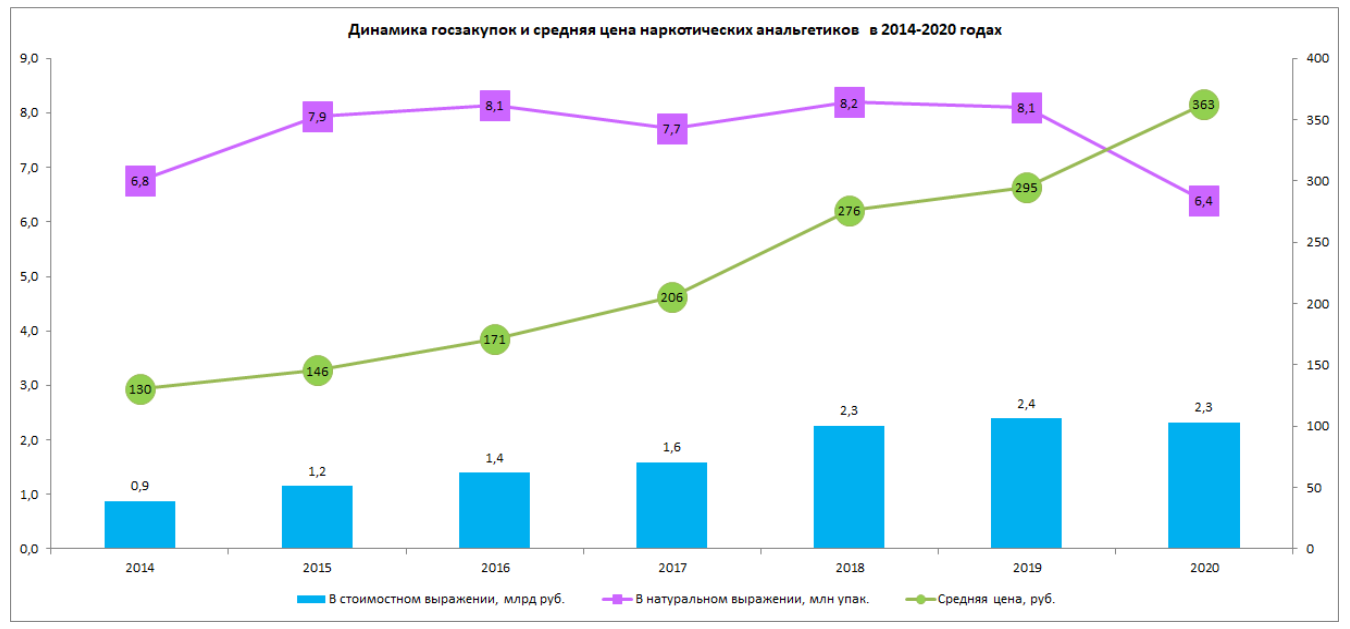

Закупки наркотических анальгетиков (EphMRA-группа N2A-наркотические анальгетики) в рублях в 2020 году относительно 2014 года выросли более чем в 2,5 раза с 900 млн до 2,3 млрд руб., подсчитали совместно AlphaRM и «ФВ». Рост рынка в стоимостном выражении обеспечен за счет увеличения средней стоимости препарата. В натуральном выражении рынок держится в течении семи лет примерно на одном уровне.

Как изменились госзакупки

В течение последних лет госзаказчики всех уровней закупали примерно одинаковый объем обезболивающих препаратов в упаковках. Так, в 2015–2019 это было примерно 8 млн упаковок в год. В 2020 году закупки сократились на 21% до 6,4 млн упаковок. Это ниже показателей 2014 года. Небольшое снижение относительно 2019 года также фиксируется и в рублях -3%.

Сопредседатель Всероссийского союза пациентов Ян Власов:В стационарах проблемы дефицита наркотических анальгетиков не существует. Характерна она для розницы, причем независимо от географии.

Возник дефицит после 2012 года с выходом приказа Минздрава России, разрешившего выписывать обезболивающие, в том числе содержащие наркотические вещества, терапевту непосредственно в день обращения пациента, в том числе при посещении больного на дому. В результате количество выписанных рецептов сильно не выросло, не стало больше и аптек, готовых торговать этой группой препаратов. Слишком высоки риски подвергнуться проверкам на предмет законности реализации препаратов, содержащих наркотические средства. Поэтому, скорее всего, дело не в сокращении производств, а в позиции аптек.

Если в пандемию и произошло сокращение закупок, то, возможно, по причине того, что многие специализированные центры были временно переоборудованы под красные зоны, потребность которых в такого рода обезболивающих невысока.

Переменчивые формы

На фоне стабильных закупок в упаковках за семь лет значительно выросла средняя цена за упаковку: с 130 руб. до 363 руб., то есть почти в три раза.

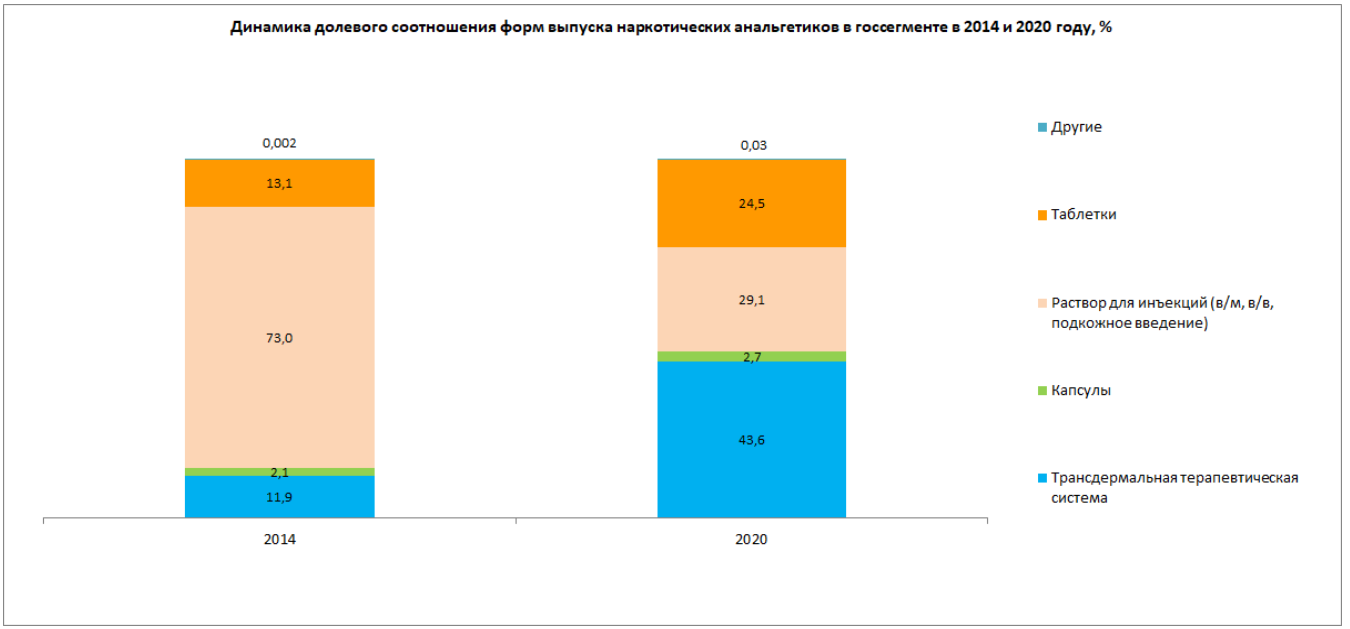

Рост средней цены обусловлен постепенным переходом госсегмента на более дорогостоящие формы выпуска. К ним можно отнести трансдермальную терапевтическую систему – около 3 тыс. руб. и таблетки с пролонгированным высвобождением – более 1 тыс. руб. за упаковку.

Источник: AlphaRM

За последние шесть лет инъекционные формы теряли долю на рынке. Их медленно вытеснили лекарства в более щадящей и современной лекарственной форме. Инъекционные препараты в 2014 году в структуре госзакупок занимали львиную долю 73%, в ушедшем году этот показатель был равен всего 29,1%. На рынке теперь чаще закупают препараты в виде трансдермальной терапевтической системы (43,6%). Лекарства в таблетированной форме также стали чаще использоваться, чем раньше, их доля 24,5% в 2020 году против 13,1% в 2014 году.

Источник: AlphaRM

Кто лидирует в закупках

На государственном рынке наркотических обезболивающих лидирует бренд «Фентанил» (МНН фентанил) в двух формах выпуска: трансдермальная терапевтическая система и раствор для внутривенного и внутримышечного введения. Закупки ТТС с содержанием фентанила (доля 80%) значительно превышают инъекционный фентанил (доля 20%). В этой группе присутствует три марки в виде ТТС и все они содержат фентанил: «Фендивия» (Takeda), «Дюрогезик» (Johnson & Johnson) и отечественный «Фентанил». Большую часть составляет пластырь отечественного производства компании Московский эндокринный завод. На его долю приходится около 75%, остальные обезболивающие пластыри зарубежного производства.

В июле 2020 года правительство утвердило «дорожную карту» по повышению качества и доступности паллиативной помощи до 2024 года. Согласно документу, в 2019 году паллиативную медицинскую помощь получили 54% пациентов от всех нуждающихся в этом виде помощи.

Московский эндокринный завод в госсегменте наиболее активен. На эту корпорацию приходится около 56% от всех закупок в секторе. В этом сегменте компания представляет девять брендов, самый значимый – «Фентанил» с долей 71% среди всех марок компании. Действующее вещество фентанил входит как в трансдермальную терапевтическую систему, так и в препарат в виде инъекционной формы, представленных в портфеле производителя (МЭЗ). Стоит заметить, что больше половины стоимостного объема (58%) наркотических анальгетиков Московского эндокринного завода приходится именно на ТТС.

На второе место в 2020 году поднялся «Морфин» (МНН морфин) производства «Московский эндокринный завод», на третьей позиции – «Промедол» (МНН тримеперидин). В рейтинге у половины марок фиксируется положительный прирост закупок. У пяти брендов напротив сокращение рынка. Самое значимое падения у «Фендивия» производства Takeda -75%. Еще год назад «Фендивия» занимала долю 79% от всех ТТС, представленных в группе, теперь же закупки бренда значительно сократились (доля 20%), сместившись в сторону трансдермальных систем отечественного производства.

|

ТОР10 брендов на госрынке наркотических анальгетиков в 2020 году |

||||||

|

2020 |

2019 |

Бренд |

Корпорация |

Объем закупок, млн руб. |

Прирост закупок 2020/2019, % |

|

|

2019 |

2020 |

|||||

|

1 |

2 |

Фентанил |

Различные производители |

380 |

947 |

149 |

|

2 |

5 |

Морфин |

Московский эндокринный завод |

189 |

246 |

30 |

|

3 |

4 |

Промедол |

Различные производители |

245 |

229 |

-7 |

|

4 |

7 |

Таргин |

Mundipharma |

182 |

225 |

23 |

|

5 |

1 |

Фендивия |

Takeda |

780 |

198 |

-75 |

|

6 |

3 |

Трамадол |

Различные производители |

291 |

182 |

-37 |

|

7 |

6 |

Мст континус |

Mundipharma |

187 |

121 |

-35 |

|

8 |

8 |

Дюрогезик |

Johnson & Johnson |

42 |

49 |

19 |

|

9 |

11 |

Палексия |

Stada |

12 |

31 |

151 |

|

10 |

9 |

Трамал |

Различные производители |

41 |

30 |

-28 |

|

Источник: AlphaRM |

||||||

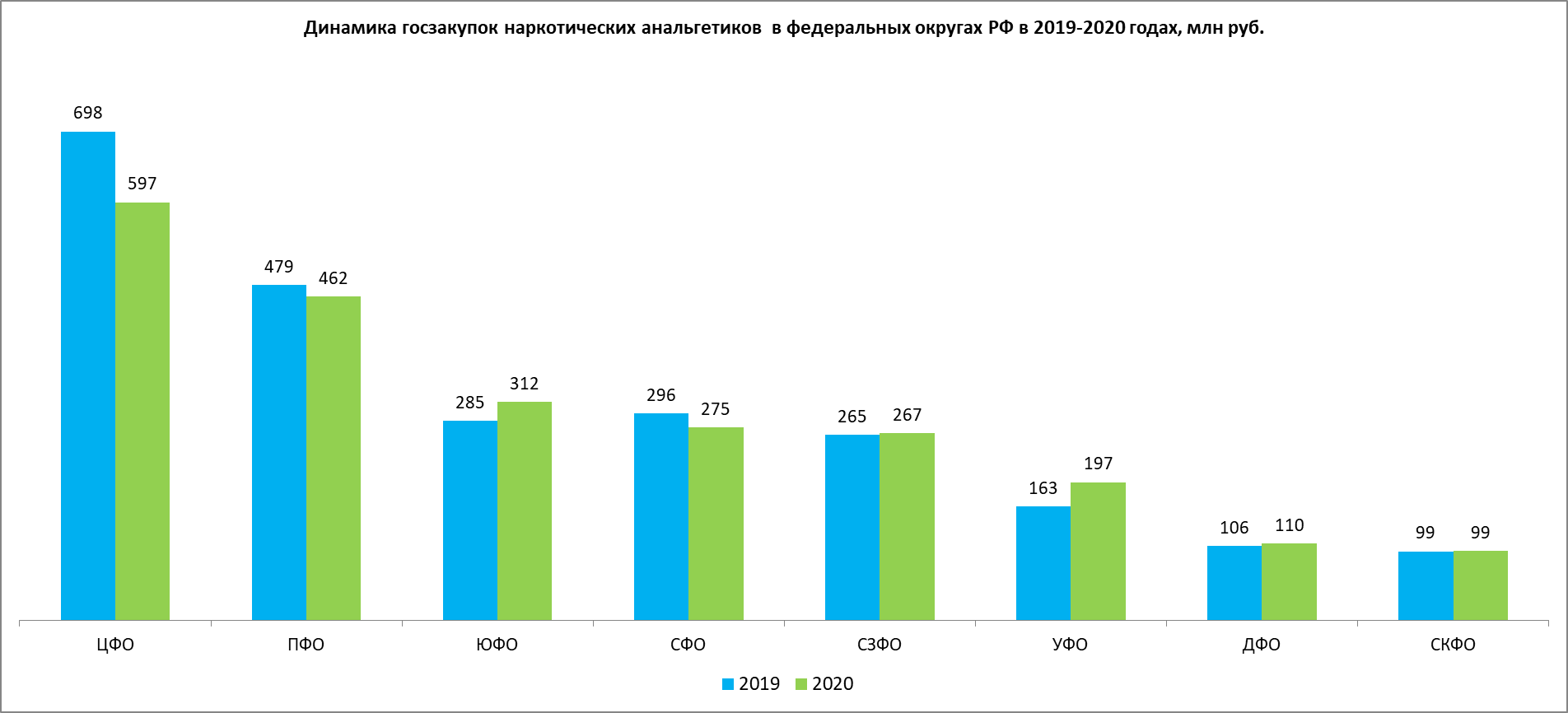

В 2020 году спад госзакупок в стоимостном выражении произошел в основном за счет нескольких регионов. Самое значительное снижение фиксируется в Центральном федеральном округе -14,5%. Закупки также сократились в Приволжском -3,6% и Сибирском федеральном округе -6,8%. Максимальное увеличение госегмента произошло в Уральском федеральном округе +21,3%.

Источник: AlphaRM

Аптечные продажи

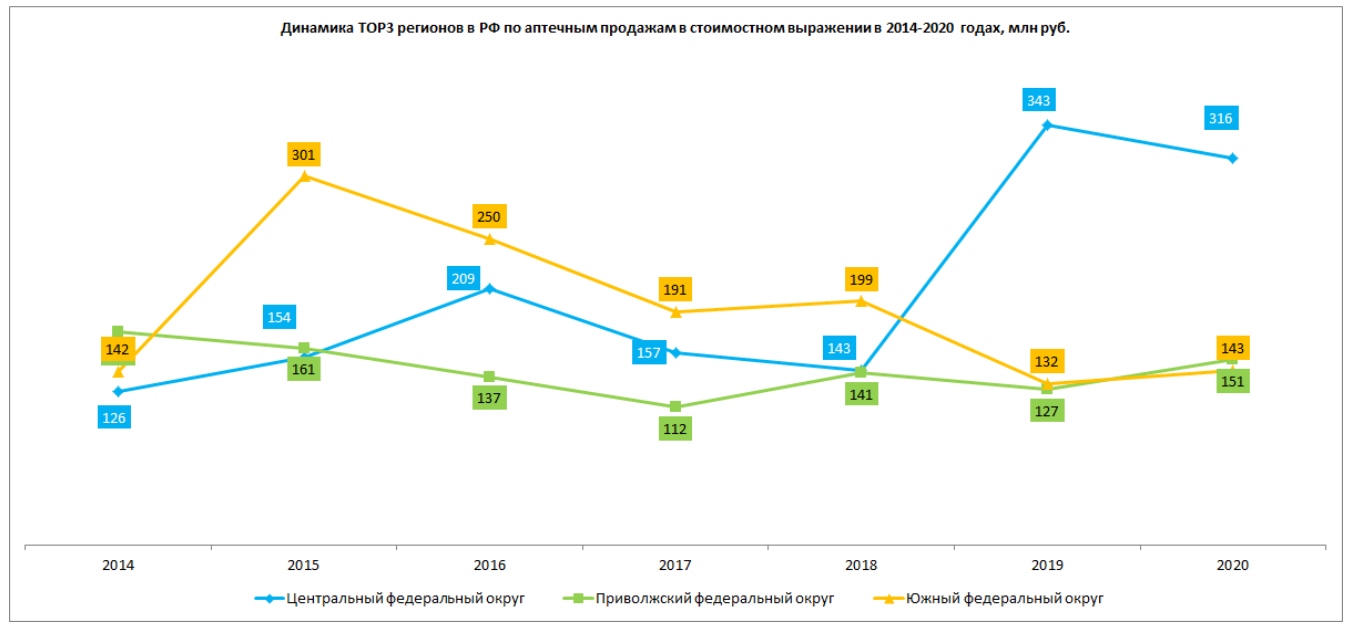

Аптечный рынок наркотических обезболивающих ниже, чем госсегмент. В 2020 году его объем составлял 979 млн руб., при этом из аптек в том же году продалось почти 5 млн упаковок. Цена на аптечный товар в сегменте также меньше, чем в госсекторе. В среднем на упаковку наркотического обезболивающего покупатель тратит около 180 руб., если рассматривать динамику продаж лекарств этой группы с 2014 года, то она неравномерна. За семь лет объем продаж менялся довольно значительно как в натуральном выражении, так и в рублевом эквиваленте. Самые низкие показатели зафиксированы в 2017 году, тогда рынок сократился относительно предыдущего года на 30% в рублях. Сильный рост наблюдался в 2015 году (+53%) и в 2019 году (+48%).

Источник: AlphaRM

В 2015 году рынок вырос в основном за счет увеличения продаж в Южном федеральном округе. В этот период в регионе относительно предыдущего года аптечные продажи выросли более чем в два раза. С 2016 по 2019 год Южный округ лидировал по продажам в России. В 2019 году произошел значительный перевес в сторону центрального региона и Южный ФО ушел на третье место после Приволжского ФО, занявшего второе.

Источник: AlphaRM

Лидером аптечных продаж среди наркотических обезболивающих остается бренд «Трамадол» (МНН трамадол). На втором месте «Пентанов» (МНН кодеин+кофеин+метамизол натрия+напроксен+фенобарбитал) компании «Отисифарм» и на третью позицию поднялась марка компании «Белмедпрепараты» «Пиралгин» (МНН кодеин+кофеин+метамизол натрия+напроксен+фенобарбитал). Максимальный прирост в ТОР10 отмечен у марки «Фентанил», объединяющей обезболивающий пластырь с содержанием фентанила и раствор для инъекций компании «Московский эндокринный завод» +555%. Такой рост обеспечен выводом в 2020 году на аптечный рынок ТТС отечественного производства. Долгое время на аптечных полках присутствовали только зарубежные трансдермальные системы на основе фентанила: «Фендивия» (Takeda) и «Дюрогезик» (Johnson & Johnson).

|

ТОР10 брендов на аптечном рынке наркотических анальгетиков в 2020 году |

||||||

|

2020 |

2019 |

Бренд |

Корпорация |

Объем продаж млн руб. |

Прирост продаж 2020/2019, % |

|

|

2019 |

2020 |

|||||

|

1 |

1 |

Трамадол |

Различные производители |

384 |

414 |

8 |

|

2 |

2 |

Пентанов |

Отисифарм |

199 |

160 |

-20 |

|

3 |

5 |

Пиралгин |

Белмедпрепараты |

57 |

85 |

50 |

|

4 |

3 |

Залдиар |

Stada |

99 |

63 |

-37 |

|

5 |

4 |

Седальгин |

Teva |

57 |

57 |

-1 |

|

6 |

6 |

Трамал |

Stada |

48 |

48 |

0 |

|

7 |

7 |

Седал-м |

Sopharma |

25 |

28 |

12 |

|

8 |

9 |

Нурофен плюс |

Reckitt Benckiser |

16 |

24 |

49 |

|

9 |

10 |

Палексия |

Stada |

15 |

22 |

47 |

|

10 |

13 |

Фентанил |

Московский эндокринный завод |

3 |

21 |

555 |

|

Источник: AlphaRM |

||||||

Нет комментариев

Комментариев: 0