Количество аптек в России превысило 80 тысяч

Российский фармритейл по итогам I квартала 2024 года продемонстрировал рублевую динамику на уровне 16,7%. Как сообщили аналитики RNC Pharma, это немало удивило участников рынка: подобные темпы больше характерны для периодов массового ажиотажа или резкого подъема заболеваемости. Например, сопоставимые величины аналитики фиксировали в I квартале 2020 года, когда показатель прироста был зафиксирован на уровне 19,1%. При этом начало текущего года характеризовалось относительно низкой заболеваемостью — заметно ниже показателей конца 2023 года.

Росту денежного объема способствовала макроэкономика, прежде всего высокая инфляция — Росстат оценивает индекс цен на лекарства в I квартале 2024 года на уровне 9,5%. Несмотря на это, натуральные объемы потребления выросли: так, прирост относительно I квартала 2023 года составил 3,3% при расчетах в упаковках. Аналитики убеждены, что это стало результатом продолжающегося роста реальных располагаемых доходов населения: в январе—марте 2024 года они увеличились на 5,8%, по данным официальной статистики.

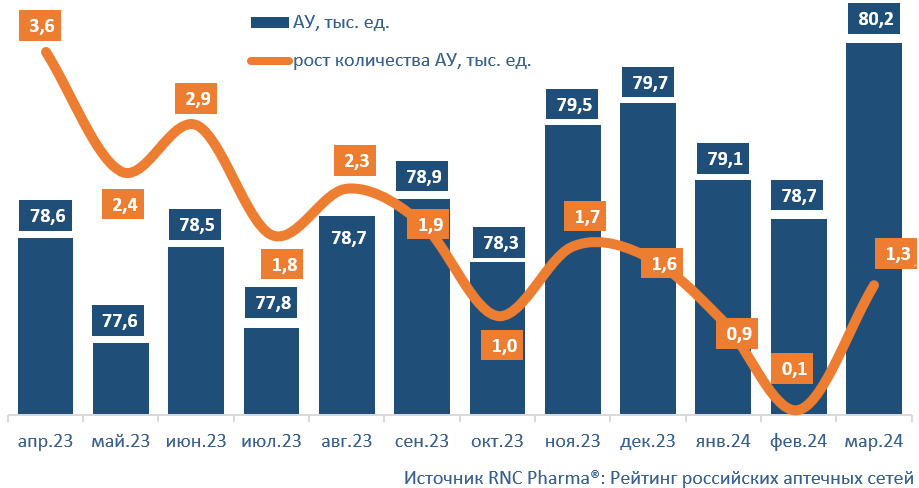

В марте 2024 года на российском рынке фактически работало 80,2 тыс. аптечных учреждений, что на 1,3 тыс. больше, чем в марте 2023 года. При этом динамика развития инфраструктуры в прошлом году переживала много взлетов и падений, но на фоне тренда к росту общей численности аптек прослеживается обратная картина в отношении темпов открытия новых объектов.

Активный рост потребления лекарств пока перекрывает растущие потери от перетока потребителей парафармацевтики в онлайн. Привлекательность маркетплейсов стремительно растет, и отток потребителей в категориях нелекарственного ассортимента тоже повышается. Эксперты считают, что этот процесс можно игнорировать, пока в фармрознице будет наблюдаться высокий спрос на препараты или пока крупные онлайн-игроки не возьмутся всерьез за развитие категории «красота и здоровье». Здесь отдельные направления пока отданы на откуп небольшим селлерам.

Аналитики не обошли вниманием и подготовку законопроекта «о введении акциза на медицинский спирт». Привлекательность аптечного алкоголя, используемого не по прямому назначению, в результате должна серьезно снизиться, считают в RNC Pharma. Это естественно отразится на финансовом состоянии отдельных представителей российской фармрозницы, но в глобальном смысле роль данной товарной категории для финансового благополучия отрасли несопоставимо ниже, чем это было еще 5—10 лет назад.

Рейтинг аптечных сетей и объединений по доле на розничном коммерческом рынке ЛП России по итогам I квартала 2024 года

|

№ |

Аптечная сеть |

Расположение центрального офиса |

Количество точек на 01.04.2024 |

Доля на рынке, %, руб. |

||

|

ЛП |

не ЛП |

рынок в целом, без ЛЛО |

||||

|

Классические аптечные сети |

||||||

|

Федеральные сети |

||||||

|

1 |

Ригла |

Москва |

4 309 |

8,4 |

8,3 |

8,4 |

|

2 |

Апрель |

Краснодар |

7 813 |

7,2 |

7,4 |

7,2 |

|

3 |

Имплозия1 |

Самара |

6 716 |

5,9 |

5,7 |

5,9 |

|

4 |

ОАС Эркафарм и Мелодия Здоровья |

Новосибирск |

2 270 |

4,9 |

2,7 |

4,4 |

|

5 |

ИРИС |

Москва |

2 618 |

3,8 |

3,5 |

3,7 |

|

6 |

Вита |

Самара |

2 697 |

3,6 |

2,9 |

3,4 |

|

7 |

Магнит1 |

Краснодар |

954 |

1,5 |

1,7 |

1,6 |

|

8 |

Максавит |

Нижний Новгород |

1 018 |

1,4 |

1,1 |

1,3 |

|

9 |

Фармаимпекс1 |

Ижевск |

800 |

1,2 |

1,8 |

1,3 |

|

10 |

Алоэ |

Санкт-Петербург |

584 |

0,8 |

1,0 |

0,8 |

|

Мультирегиональные сети |

||||||

|

1 |

Аптечная сеть 36,6 (вкл. Родник Здоровья) |

Москва |

2 169 |

4,5 |

4,0 |

4,4 |

|

2 |

Планета Здоровья1 |

Пермь |

2 410 |

4,4 |

3,2 |

4,1 |

|

3 |

Неофарм |

Москва |

1 282 |

4,1 |

2,6 |

3,7 |

|

4 |

Фармленд |

Уфа |

2 262 |

3,6 |

3,2 |

3,5 |

|

5 |

Здоров.ру |

Москва |

102 |

1,4 |

0,0 |

1,1 |

|

6 |

Социальная Аптека |

Ростов-на-Дону |

657 |

1,1 |

1,2 |

1,2 |

|

7 |

Аптека Невис |

Санкт-Петербург |

665 |

0,9 |

0,9 |

0,9 |

|

8 |

Антей1 |

Вологда |

738 |

0,8 |

1,0 |

0,9 |

|

9 |

Семейная Аптека1 |

Благовещенск |

338 |

0,8 |

0,9 |

0,8 |

|

10 |

Здоровье |

Усть-Лабинск |

251 |

0,7 |

0,5 |

0,7 |

|

Локальные сети |

||||||

|

1 |

Губернские Аптеки |

Красноярск |

339 |

0,9 |

0,9 |

0,9 |

|

2 |

Петербургские Аптеки1 |

Санкт-Петербург |

87 |

0,6 |

0,5 |

0,6 |

|

3 |

Аптека Диалог |

Москва |

90 |

0,3 |

0,5 |

0,3 |

|

4 |

ОАС Челябинск |

Челябинск |

262 |

0,3 |

0,2 |

0,3 |

|

5 |

О'Вита1 |

Владивосток |

111 |

0,2 |

0,3 |

0,2 |

|

6 |

Виста |

Симферополь |

51 |

0,2 |

0,3 |

0,2 |

|

7 |

Нижегородская областная фармация |

Нижний Новгород |

240 |

0,2 |

0,2 |

0,2 |

|

8 |

Волгофарм |

Волгоград |

159 |

0,2 |

0,5 |

0,3 |

|

9 |

Аптека25.рф |

Владивосток |

38 |

0,2 |

0,1 |

0,2 |

|

10 |

Донская Аптека1 |

Ростов-на-Дону |

95 |

0,2 |

0,2 |

0,2 |

|

Аптечные ассоциации2 |

||||||

|

1 |

АСНА |

Москва |

17 704 |

16,6 |

15,3 |

16,3 |

|

2 |

МФО |

Санкт-Петербург |

11 623 |

14,9 |

10,1 |

13,7 |

|

3 |

Проаптека |

Москва |

11 218 |

14,1 |

4,9 |

11,8 |

|

4 |

Созвездие |

Москва |

8 143 |

5,6 |

11,5 |

7,0 |

|

5 |

Платформа Фармхаб |

Москва |

5 001 |

4,3 |

6,3 |

4,8 |

|

6 |

Весна |

Санкт-Петербург |

4 709 |

2,3 |

2,3 |

2,3 |

|

7 |

Надежда-Фарм |

Тамбов |

443 |

0,5 |

0,3 |

0,5 |

|

8 |

Фармия |

Воронеж |

299 |

0,2 |

0,2 |

0,2 |

|

Сервисы дистанционного заказа |

||||||

|

1 |

Аптека.Ру |

Новосибирск |

37 565 |

3,8 |

5,5 |

4,2 |

|

2 |

Еаптека3 |

Москва |

11 333 |

1,7 |

2,8 |

1,9 |

|

3 |

Здравсити |

Москва |

30 995 |

1,1 |

0,9 |

1,0 |

|

4 |

Ютека |

Москва |

46 815 |

1,0 |

0,9 |

1,0 |

|

5 |

Polza.ru |

Москва |

27 496 |

0,3 |

0,2 |

0,3 |

|

1 Экспертная оценка. |

||||||

|

2 Позиции аптечных ассоциаций рассчитаны без учета пересечений участников ассоциаций между собой, рейтинг показывает долю, занимаемую объединением аптечных сетей и единичных аптек. |

||||||

|

3 Количество точек с учетом ПВЗ. |

||||||

|

Источник RNC Pharma®: Рейтинг российских аптечных сетей |

||||||

Количество и динамика фактически работающих аптечных учреждений (АУ) в России (на конец отчетного периода)

Нет комментариев

Комментариев: 0