Конкуренция среди производителей препаратов для лечения сердечно-сосудистых заболеваний обостряется

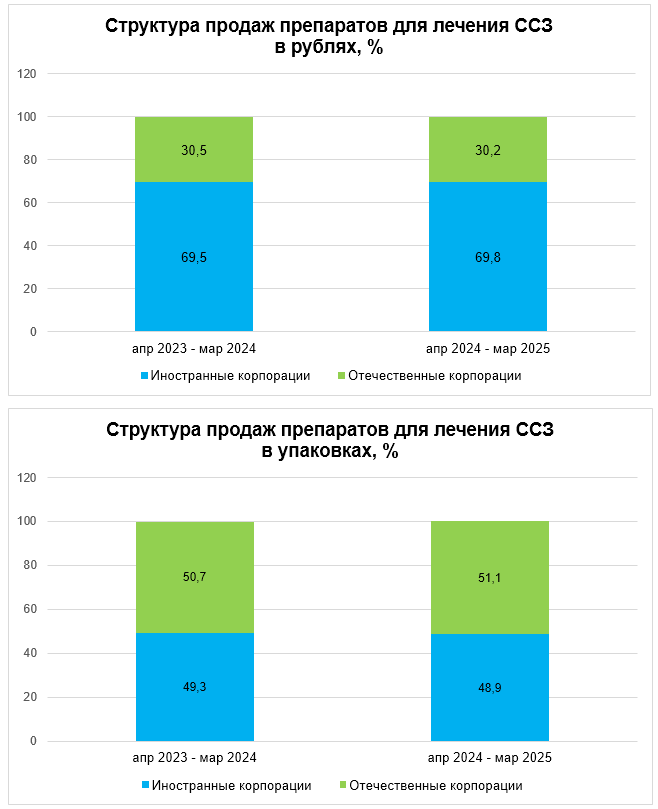

По данным AlphaRM, аптечные продажи лекарств, применяемых при сердечно-сосудистых заболеваниях (ССЗ), в апреле 2024-го — марте 2025 года выросли на 15% в рублях по сравнению с апрелем 2023 года — мартом 2024-го. В упаковках изменений нет. Наибольшую динамику показали иностранные корпорации, в портфеле которых в основном оригинальные препараты, по росту им немного уступают отечественные корпорации.

Как растут отечественные корпорации

Условно рынок препаратов для лечения сердечно-сосудистых заболеваний можно разделить на оригинальные препараты, отечественные и иностранные дженерики. «ФВ» проанализировал продажи иностранных корпораций, которые поставляют оригинальные препараты и которые вошли в общий TOP30 корпораций по объему продаж препаратов для ССЗ в рублях. В их числе оказались Servier, «Нижфарм» (поставляет препараты Stada), Sanofi и некоторые другие. Их доля от всех продаж лекарств для ССЗ составила 34,7%.

Продажи этих корпораций выросли в апреле 2024-го — марте 2025 года на 18,2% в рублях по сравнению с апрелем 2023-го — мартом 2024 года и на 4,9% в упаковках. Реализация некоторых брендов увеличилась более чем на 20%. Например, комбинированный «Зенон» (МНН розувастатин + эзетимиб) компании Sanofi прибавил в рублях 71%, на 46% выросли продажи комбинированного препарата от Servier «Трипликсам» (МНН амлодипин + индапамид + периндоприла аргинин), на 39% — «Юперио» от Novartis (МНН валсартан + сакубитрил).

Другая крупная группа на рынке лекарств при ССЗ — отечественные корпорации. К ним мы отнесли компании, у которых штаб-квартира находится в России и которые выпускают препараты на территории страны как минимум в стадии готовой лекарственной формы. Их продажи в апреле 2024-го — марте 2025 года составили 313,7 млн упаковок на 62,4 млрд руб. По сравнению с апрелем 2023-го — мартом 2024 года это больше на 1% в упаковках и на 14% в рублях.

Доля отечественных корпораций на рынке сердечно-сосудистых препаратов в последние два года практически не меняется. На фоне более активного роста оригинальных препаратов российским игрокам удается удержать свое место на рынке.

Суммарные продажи иностранных компаний, которые поставляют дженерики и которые входят в TOP30 по объему продаж в рублях, составили 136,1 млн упаковок на 56,4 млрд руб. По сравнению с апрелем 2023-го — мартом 2024 года в этой группе было снижение на 1% в упаковках и рост на 11% в рублях. Сюда вошли препараты производства KRKA, Teva, Gedeon Richter, Sandoz и других.

Продажи отечественных корпораций растут быстрее импортных дженериковых компаний. Из первой десятки компаний по объему продаж сердечно-сосудистых препаратов на первом месте по приросту «ПФК Обновление» (Renewal) с результатом 40%. У производителя также двузначный рост в упаковках, чего смогли добиться не все компании первой десятки.

|

TOP10 отечественных корпораций по объему продаж препаратов для лечения ССЗ в рублях, ранжированные по приросту продаж в рублях |

||

|

Корпорация |

Прирост апр 2024 — мар 2025 / апр 2023 — мар 2024 в руб., % |

Прирост апр 2024 — мар 2025 / апр 2023 — мар 2024 в упак., % |

|

«ПФК Обновление» |

40 |

12 |

|

«Фармстандарт» |

36 |

-1 |

|

«Озон Фармацевтика» |

33 |

4 |

|

«Велфарм групп» |

31 |

30 |

|

«Медисорб» |

25 |

9 |

|

«Биннофарм групп» |

20 |

-2 |

|

«ПиК-Фарма» |

18 |

10 |

|

«Фармцентр ВИЛАР» |

16 |

3 |

|

«Акрихин» |

16 |

11 |

|

«Пранафарм» |

16 |

-11 |

Источник: AlphaRM, расчеты «ФВ»

Какие препараты популярны

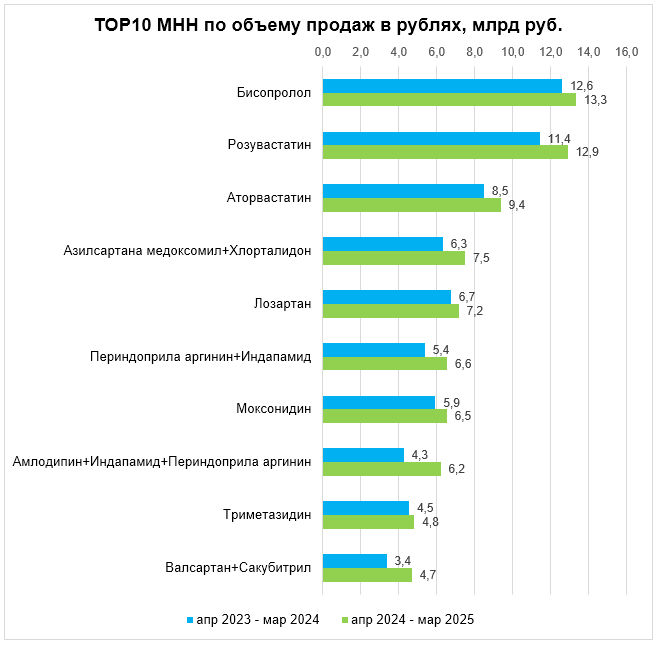

Самое востребованное МНН среди препаратов для лечения ССЗ — бисопролол. Лекарство лидирует в продажах как в рублях, так и в упаковках. При этом в денежном выражении его реализация выросла на 6%, а в натуральном снизилась на 1%. Наибольший прирост в TOP10 по объему продаж в рублях у комбинированного препарата амлодипин + индапамид + периндоприла аргинин — 46%, на втором месте валсартан + сакубитрил — 39%, на третьем также комбинированный периндоприла аргинин + индапамид — на 22%.

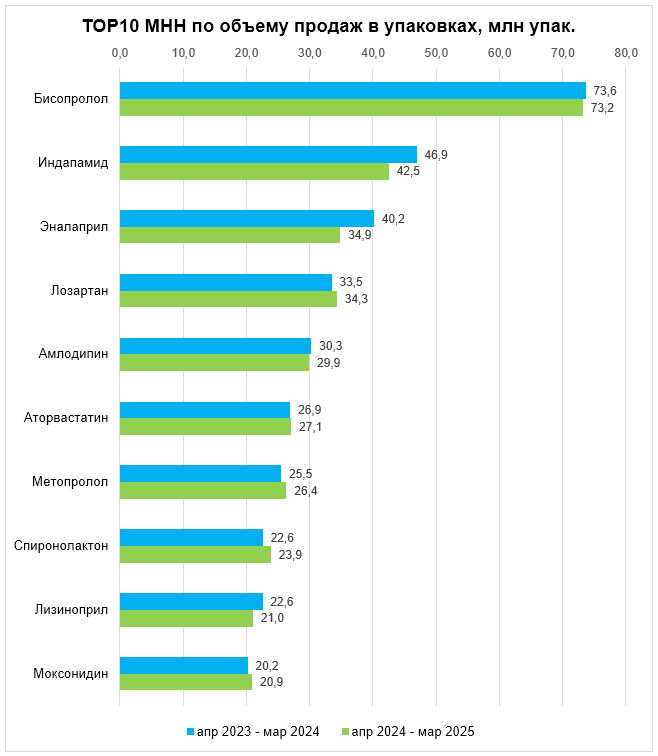

В TOP10 по объему продаж в упаковках по приросту лидирует спиронолактон — на 6%, на 4% вырос моксонидин, на 3% метопролол и лозартан. Натуральные продажи остальных МНН снизились, больше всего — 13% — потерял эналаприл, на 9% уменьшилась реализация индапамида, на 7% — лизиноприла.