Продажи отечественных лекарств растут быстрее импортных

На российском рынке лекарств импортные готовые препараты занимают примерно половину. Об этом свидетельствует исследование «ФВ» по данным AlphaRM. В обзор попали препараты с точным указанием места производства готовой лекарственной формы. К отечественным отнесены препараты, все стадии производства которых осуществляются в России или странах ЕАЭС. Аналогично с импортными препаратами – все стадии производства осуществляются за рубежом.

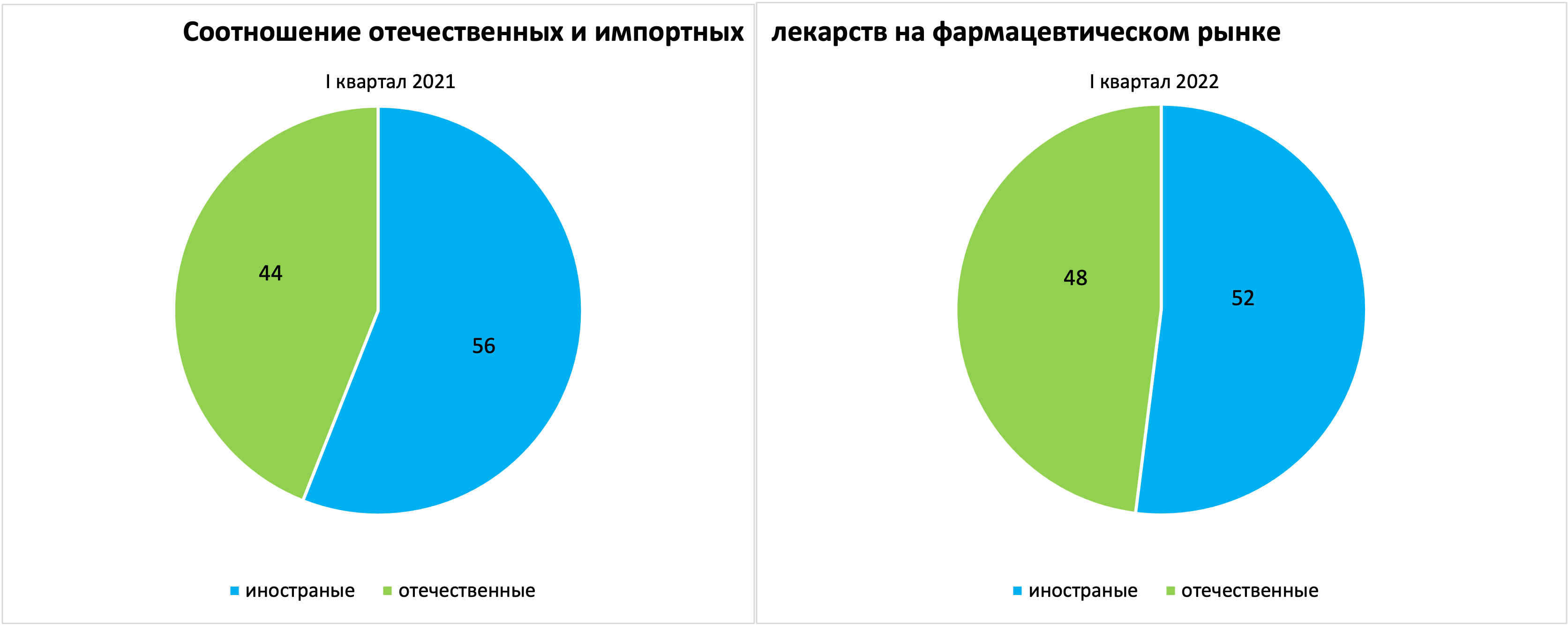

Сколько на рынке импортных лекарств

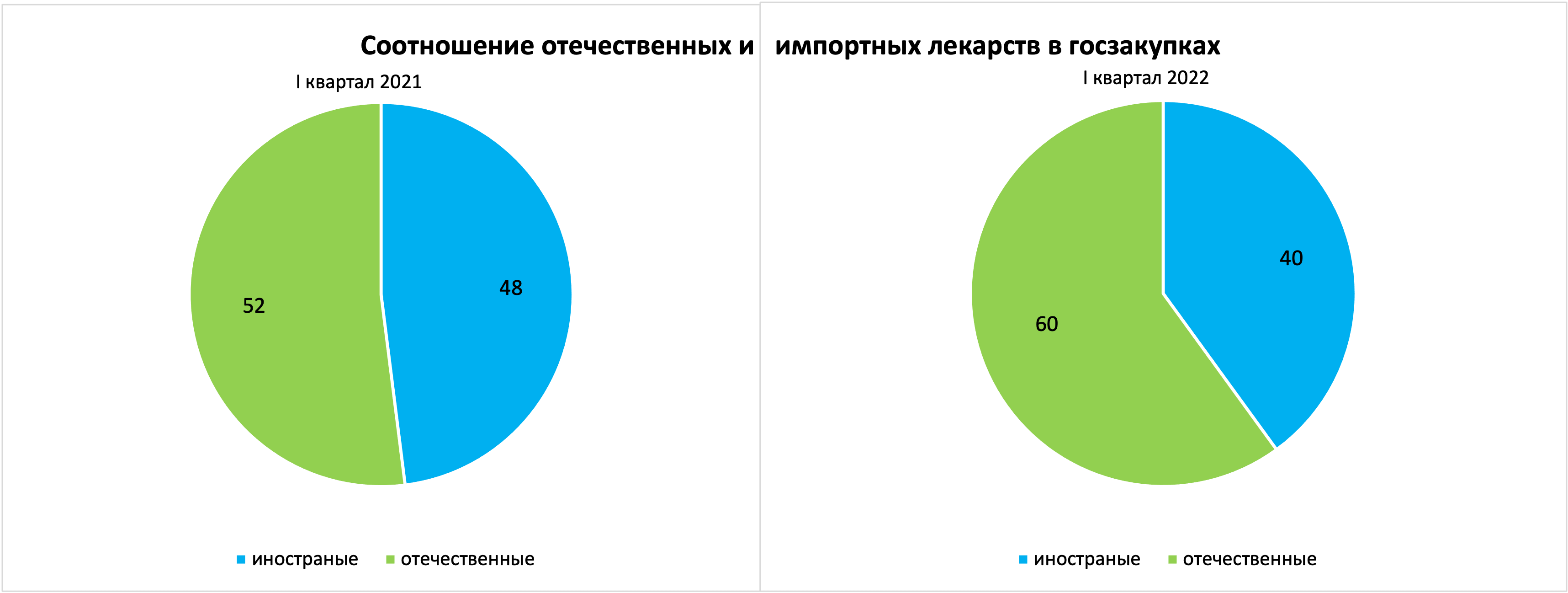

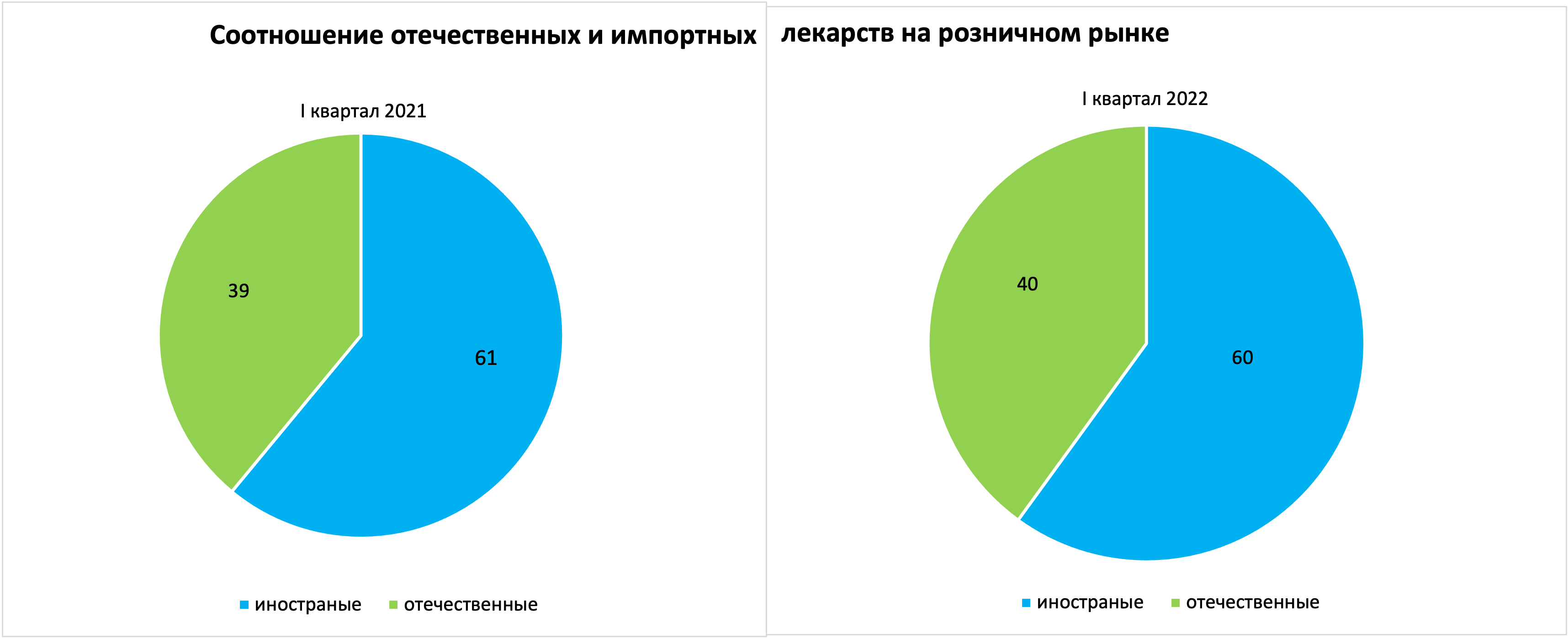

В первом квартале 2022 года 52% продаж в рублях пришлось на зарубежные препараты, соответственно 48% – на отечественные. В госсегменте и рознице картина кардинально отличается: в госзакупках преобладают отечественные лекарства, в аптеках – импортные.

Динамика очевидна: и в госзакупках, и в рознице растет доля отечественных препаратов. В госзакупках изменения идут быстрее. Интересно, что в большей степени за счет государства приобретаются дорогостоящие импортные препараты. В стране действует программа высокозатратных нозологий, начал работу фонд «Круг добра», есть онкологическая программа. Часто в перечни этих программ попадают дорогостоящие импортные препараты. Но в то же время в долю отечественных препаратов существенный вклад сделали вакцины для профилактики новой коронавирусной инфекции.

Почему спрос сдвигается в сторону российских лекарств

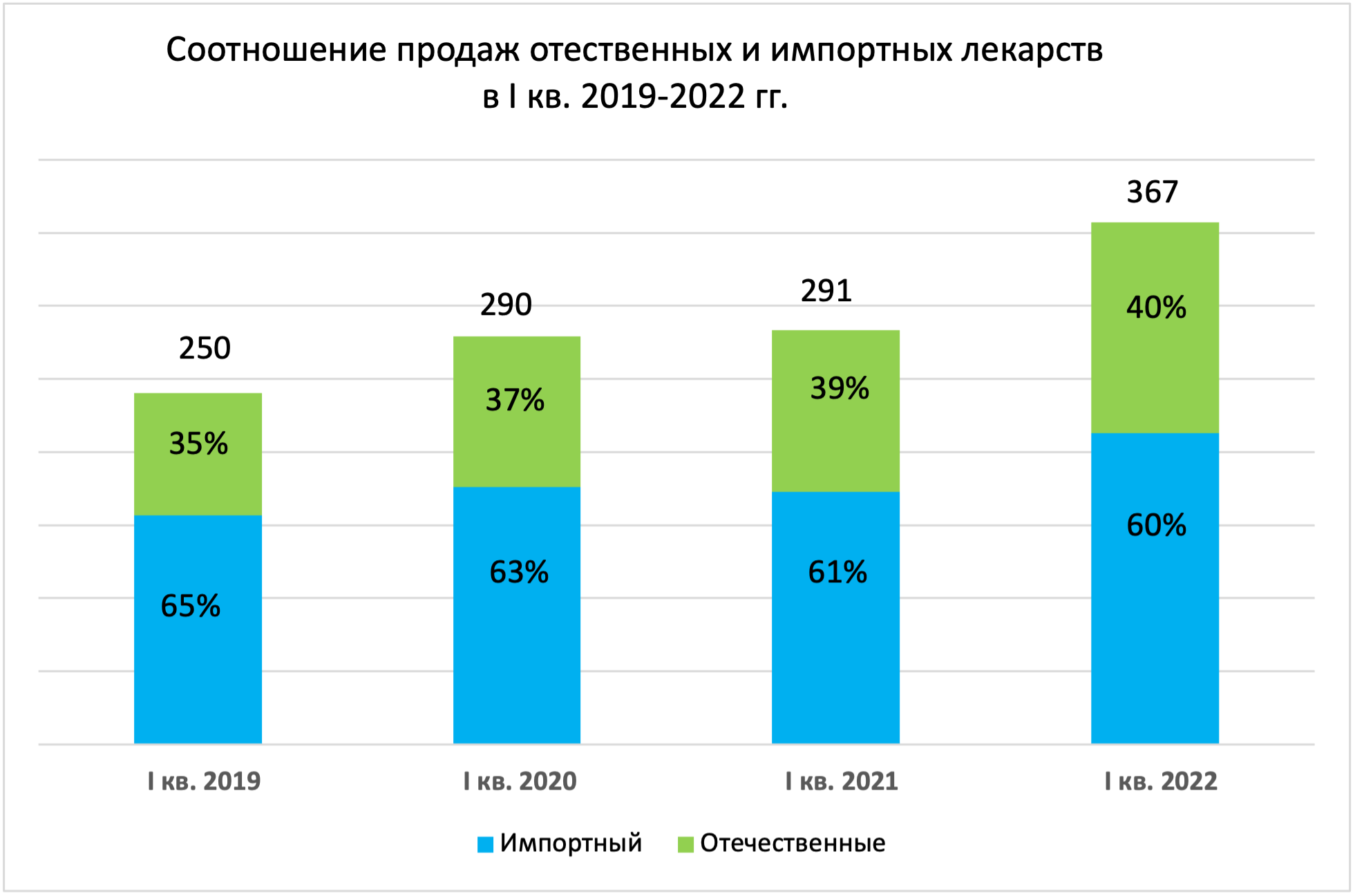

При сравнении первого квартала 2022 года и первого квартала 2021 года видно небольшое уменьшение доли импортных лекарств – всего один процентный пункт. Однако по сравнению с продажами трехлетней давности отличия более явные. В январе — марте 2019 года доля импортных была 65%, а в 2022 году – 60%.

Причин этому может быть несколько. Граждане переключаются на отечественные препараты из-за их стоимости: как правило они дешевле. Этому может способствовать снижение покупательской способности россиян, которая отражает возможности населения по приобретению товаров и услуг (сколько можно приобрести определенного товара, если использовать весь денежный доход).

По данным Росстата, в первом квартале 2022 года по сравнению с таким же периодом 2021 года покупательская способность россиян сократилась по 20 из 24 социальных продуктов. Это продолжается второй год подряд, в первом квартале 2021 года покупательная способность сократилась по 23 продуктам. В первом квартале 2019 года таковых было 10.

Вторая причина – локализация. В ГРЛС есть препараты, которые условно можно назвать лекарствами двойного происхождения. В регистрационных удостоверениях локализованных препаратов, как правило, указаны два производителя готовой лекарственной формы – иностранный и российский, а на рынок поставляются лекарства с обеих производственных площадок. Вполне возможно, что фармкомпании наращивают локальное производство.

Вот пример. В 2021 году Федеральный центр планирования и лекарственного обеспечения заключил три трехлетних контракта на поставку антиретровирусных препаратов, которые как раз попадают в категорию препаратов двойного происхождения. Согласно документам, опубликованным на сайте госзакупок, по долгосрочным контрактам будут поставляться именно российские препараты. Например, в регдосье у ралтегравира помимо MSD в качестве производителя готовой лекарственной формы внесен также и «Р-Фарм». По долгосрочному контракту должен поставляться препарат именно российской компании. Долутегравир для долгосрочного контракта произведет российский завод Servier — ООО «Сервье Рус».

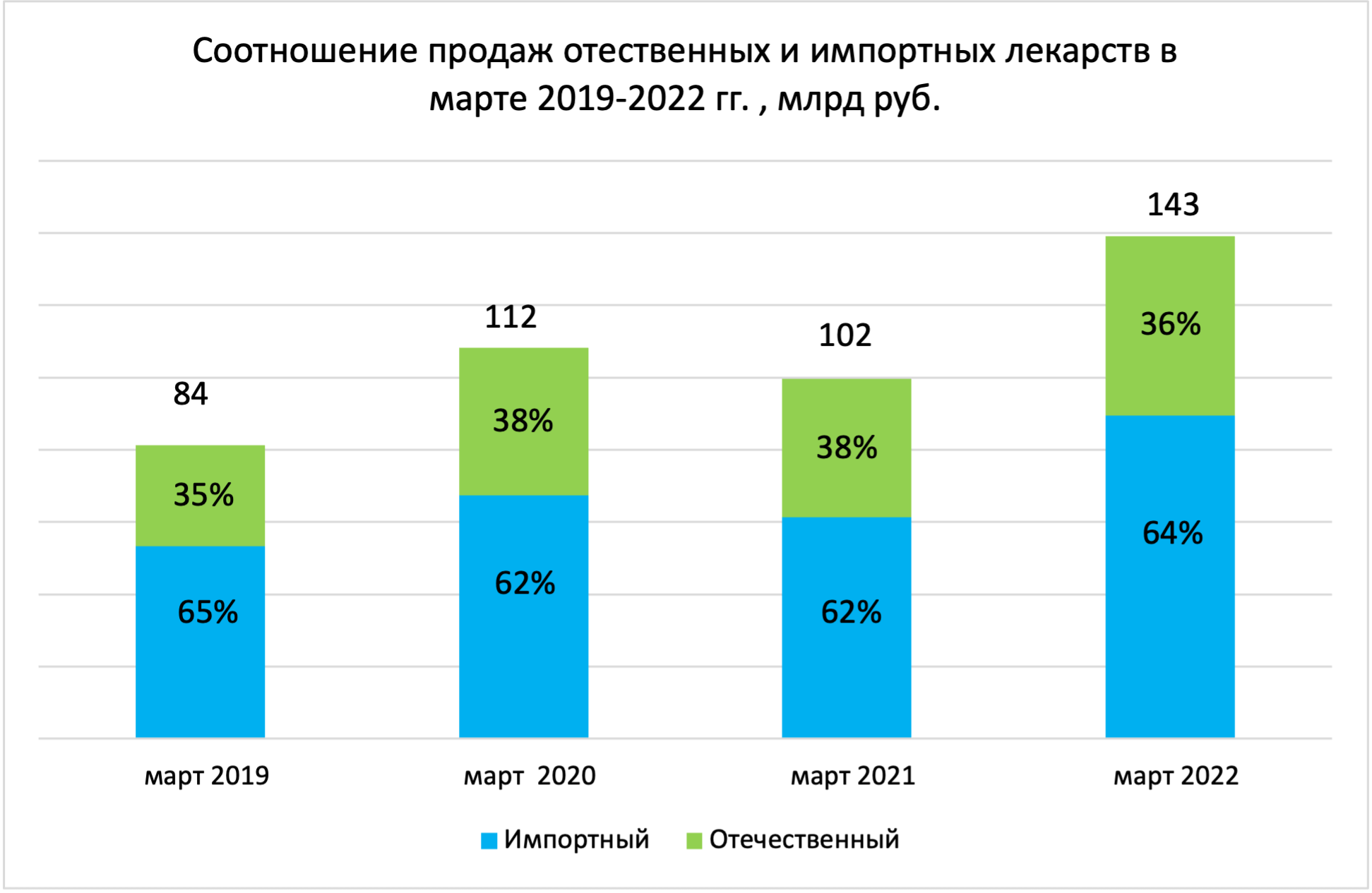

Мартовская аномалия

Исключением из тенденции роста доли отечественных препаратов стал март 2022 года, когда граждане стали массово запасаться импортными препаратами, поставки которых сильно осложнились.

Интересно, что в марте 2020 года граждане также запасались лекарствами, но тогда по динамике отечественные лекарства обогнали импортные. Так, в марте 2020 года продажи российских выросли на 46%, а импортных – на 27%, а в марте 2022 года продажи российских лекарств выросли на 30%, а импортных – на 46%.

Если смотреть в целом продажи за первый квартал, то отечественные препараты обгоняют иностранные: первые выросли на 31%, а вторые — на 23%. Можно предположить, что такое положение будет сохраняться и дальше. По мере того, как тот или иной иностранный препарат будет исчезать с аптечных полок, потребитель будет переходить на отечественный аналог.

Что покупали в марте

«ФВ» уже писал о самых востребованных препаратах в марте 2022 года. Самыми востребованными, если анализировать рублевые продажи, оказались ингибиторы ангиотензинпревращающего фермента (АПФ), антикоагулянты и половые гормоны.

Эти же группы лидируют, если взять только импортные лекарства. Только теперь на первом месте половые гормоны, у которых лидирующие МНН – это противозачаточные средства. На втором месте антикоагулянты, на третьем – ингибиторы АПФ. Практически у всех групп рост продаж больше чем на 90%.

|

Лидирующие терапевтические группы иностранных препаратов* в аптечных продажах |

|||

|

Терапевтические группы (EphMRA 2 уровень) |

Объем продаж в марте 2022 г., млрд руб. |

Динамика, март 2022/март 2021, % |

Лидирующие МНН в группе |

|

Половые гормоны и продукты с аналог. эффектами системного действия |

6,68 |

110 |

Дроспиренон+Этинилэстрадиол, Дидрогестерон+Эстрадиол+Эстрадиол, Дроспиренон+Этинилэстрадиол+Кальция левомефолинат, Дидрогестерон+Эстрадиол, Диеногест+Эстрадиол |

|

Антикоагулянты |

5,59 |

97 |

Ривароксабан, Апиксабан, Дабигатрана этексилат, Ацетилсалициловая кислота, Клопидогрел |

|

Ингибиторы ангиотензинпревращающего фермента (АПФ) |

4,73 |

94 |

Азилсартана медоксомил+Хлорталидон, Валсартан, Азилсартана медоксомил, Лозартан+Гидрохлоротиазид, Телмисартан |

|

Препараты для лечения заболеваний носа |

3,67 |

12 |

Ксилометазолин, Мометазон, Оксиметазолин, Дексаметазон+Неомицин+Полимиксин b+Фенилэфрин, Морская вода |

|

Препараты, используемые при сахарном диабете |

3,23 |

115 |

Семаглутид, Метформин, Дапаглифлозин, Эмпаглифлозин, Вилдаглиптин |

|

*Все стадии производства — на иностранных производственных площадках. |

|||

|

Источник: AlphaRM |

|||

У отечественных препаратов другой расклад. На первом месте – ингибиторы АПФ, на втором – психоаналептики, на третьем – противовирусные препараты. У российских лекарств динамика скромнее. Больше 100% рост только у антиварикозных препаратов, а продажи противовирусных лекарств и вовсе снизились.

|

Лидирующие терапевтические группы отечественных препаратов* в аптечных продажах |

|||

|

Терапевтические группы (EphMRA 2 уровень) |

Объем продаж в марте 2022 г., млрд руб. |

Динамика, март 2022/март 2021, % |

Лидирующие МНН в группе |

|

Ингибиторы ангиотензинпревращающего фермента (АПФ) |

4,91 |

86 |

Периндоприла аргинин+Индапамид, Лозартан, Периндоприла аргинин+Амлодипин, Амлодипин+Индапамид+Периндоприла аргинин, Периндоприла аргинин |

|

Психоаналептики, кроме препаратов для лечения ожирения |

2,84 |

44 |

Этилметилгидроксипиридина сукцинат, Полипептиды коры головного мозга скота, Инозин+Никотинамид+Рибофлавин+Янтарная кислота, Аминофенилмасляная кислота, Глицин |

|

Противовирусные препараты для системного использования |

2,70 |

-2 |

Умифеновир, Имидазолилэтанамид пентандиовой кислоты, Тилорон, Кагоцел**, Осельтамивир |

|

Препараты для лечения варикозного расширения вен/антигеморроидальные препараты |

2,06 |

110 |

Диосмин+Гесперидин, Натрия альгинат, Троксерутин, Гепарин натрия+Бензокаин+Бензилникотинат, Диосмин |

|

Анальгетики |

1,81 |

39 |

Парацетамол+Напроксен+Кофеин+Дротаверин+Фенирамин, Ацетилсалициловая кислота+Кофеин+Парацетамол, Парацетамол, Суматриптан, Метамизол натрия |

|

*Все стадии производства — на отечественных производственных площадках. ** Нет МНН |

|||

|

Источник: AlphaRM |

|||

Нет комментариев

Комментариев: 0