RNC Pharma представила рейтинг российских фармдистрибьюторов по итогам I квартала

Аналитики RNC Pharma характеризуют динамику развития фармрынка как неравномерную: при двузначных темпах развития розницы, суммарный объем отгрузок в бюджетные сегменты рынка вырос относительно I квартала 2023 года всего на 2,7% в рублях. Даже на фоне значительно менее выраженной инфляции на ЖНВЛП-ассортимент, этот результат вряд ли можно назвать выдающимся. Глобальных предпосылок для активного развития у сектора нет, кроме того, по отдельным нозологиям существуют сложности с доступным объемом финансирования, которые сдерживают развитие денежной массы и процессы импортозамещения.

Все это приводит к неравномерности развития дистрибьюторов, которая выражалась в резком росте уровня концентрации компаний, формирующих первую пятерку игроков, и сокращении доли участников, расположенных с 6-го по 25-е место. В первой пятерке аналитики отмечают результаты компании «Пульс»: дистрибьютор показал серьезную динамику (+39%). Это результат окончания цикла реформ взаимоотношений компании с ритейлом и в определенной мере плоды активного развития дополнительного набора сервисов, который предоставляется партнерам по проектам «Созвездие» и Polza.ru.

Второй результат в «пятерке» демонстрирует «Гранд капитал» (+23%). Однако, по данным аналитиков, обе компании с точки зрения динамики не являются рекордсменами рейтинга — отдельные представители второго дивизиона характеризовались более высокими темпами роста отгрузок. Однако вопрос не всегда упирается в прямую результативность работы с ритейлом: за последние два года эффективность отдельных оптовых компаний определяется возможностями доступа к дефектурным позициям, есть даже попытки формирования запасов по отдельной номенклатуре для реализации этого ассортимента в периоды повышенного спроса. Такой подход вряд ли может выступать основой долгосрочной стратегии, но определенные тактические успехи здесь существуют.

Представители оптового бизнеса, который ориентирован на госсектор, сейчас переживают сейчас не лучший период. Существуют также системные факторы, которые в будущем еще в большей степени перестроят формат отношений. Например, в ряде регионов активно продвигаются подход централизации закупок. В теории он позволяет оптимизировать ряд вопросов лекобеспечения, однако, формирование единых поставщиков несколько меняет конкурентную среду в рамках конкретных СФ. Поэтому отдельные игроки, ориентированные на госсектор, вновь обращаются к попыткам диверсификации. Здесь интересен кейс компании «Ланцет», которая пытается зарегистрировать права на товарные знаки в нескольких классах товаров и услуг, не имеющих отношения к профильной деятельности. В мае компания обратилась в суд из-за отказа в регистрации по ряду наименований. Все это вполне очевидные шаги к развитию смежных направлений бизнеса, убеждены в RNC Pharma.

Таб. ТОП-25 фармдистрибьюторов по доле рынка прямых поставок ЛП (с учетом бюджетного сегмента фармрынка), в денежном выражении, по итогам I квартала 2024 года.

|

Рейтинг |

Дистрибьютор |

Центральный офис |

Доля на рынке отгрузок в точки конечной реализации ЛП, %, руб. |

|

|

I квартал 2024 |

I квартал 2023 |

|||

|

1 |

Пульс* |

Химки |

13,5 |

10,0 |

|

2 |

Протек |

Москва |

12,3 |

11,6 |

|

3 |

Катрен |

Новосибирск |

11,5 |

11,0 |

|

4 |

ФК Гранд Капитал |

Москва |

7,1 |

6,4 |

|

5 |

БСС |

С.-Петербург |

4,3 |

4,3 |

|

6 |

Фармкомплект |

Н.Новгород |

3,5 |

3,6 |

|

7 |

Р-Фарм |

Москва |

3,2 |

3,5 |

|

8 |

Ирвин 2 |

Москва |

3,0 |

3,3 |

|

9 |

Фармперспектива* |

Самара |

2,3 |

2,1 |

|

10 |

Фармимэкс* |

Москва |

2,1 |

1,8 |

|

11 |

Агроресурсы* |

Кольцово |

1,9 |

1,7 |

|

12 |

Ланцет |

Москва |

1,3 |

1,2 |

|

13 |

Авеста Фармацевтика |

Москва |

1,3 |

1,4 |

|

14 |

Медэкспорт* |

Омск |

1,0 |

1,6 |

|

15 |

АСФАДИС |

Москва |

1,0 |

1,1 |

|

16 |

Северо-запад |

Санкт-Петербург |

0,9 |

0,6 |

|

17 |

Медипал-Онко* |

Москва |

0,9 |

0,6 |

|

18 |

Фармстор |

Москва |

0,6 |

0,7 |

|

19 |

Здравсервис |

Тула |

0,6 |

0,7 |

|

20 |

Евросервис |

Москва |

0,6 |

0,6 |

|

21 |

Нижегородская областная фармация |

Нижний Новгород |

0,6 |

0,7 |

|

22 |

Интерлек |

Москва |

0,5 |

0,4 |

|

23 |

Витта компани |

Москва |

0,4 |

0,3 |

|

24 |

Фармацевт* |

Ростов-на-Дону |

0,3 |

0,3 |

|

25 |

Таттехмедфарм* |

Казань |

0,2 |

0,2 |

|

*экспертная оценка |

||||

|

Источник: RNC Pharma®: Рейтинг российских фармдистрибьюторов |

||||

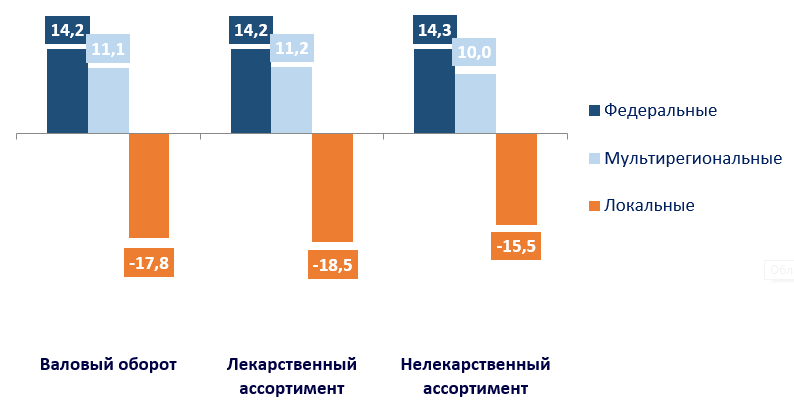

Рис. Сравнение прироста товарооборота фармдистрибьюторов по типу ассортимента I квартала 2024 / I квартала 2023 года, %, руб.

Нет комментариев

Комментариев: 0