Расходы россиян на востребованные в аптеках лекарства выросли на 7%

Динамика аптечного сегмента

По итогам 2022 года объем аптечных продаж лекарств в денежном выражении достиг отметки 1,3 трлн руб., подсчитал «ФВ» по данным AlphaRM. Это больше на 10% по сравнению с 2021 годом. В натуральном выражении рынок вырос по отношению к 2021 году на 1% и составил 5,1 млрд упак.

В 2022 году наибольшим спросом у покупателей в аптеках пользовались группы: ингибиторы АПФ, противопростудные и противокашлевые препараты, препараты для лечения заболеваний носа, противовирусные препараты для системного использования, противовоспалительные и противоревматические препараты и антикоагулянты. Входящие в ТОР6 терапевтических групп лекарства в прошлом году нарастили стоимостную долю, кроме противовирусных препаратов и антикоагулянтов. Антикоагулянты в 2021 году занимали вторую, а противовирусные третью позицию в рейтинге продаж. Сокращение продаж этих препаратов скорее всего произошло из-за снижения заболеваемости коронавирусом в 2022 году.

|

ТОР6 терапевтических групп по доле продаж в стоимостном выражении в 2022 году |

|||

|

Рейтинг |

Терапевтическая группа |

Доля продаж, % |

|

|

2021 |

2022 |

||

|

1 |

Ингибиторы ангиотензинпревращающего фермента (АПФ) |

4,9 |

5,1 |

|

2 |

Противопростудные и противокашлевые препараты |

4,4 |

4,7 |

|

3 |

Препараты для лечения заболеваний носа |

3,9 |

4,3 |

|

4 |

Противовирусные препараты для системного использования |

4,4 |

4,3 |

|

5 |

Противовоспалительные и противоревматические препараты |

3,9 |

4,2 |

|

6 |

Антикоагулянты |

4,6 |

3,8 |

|

Источник: AlphaRM |

|||

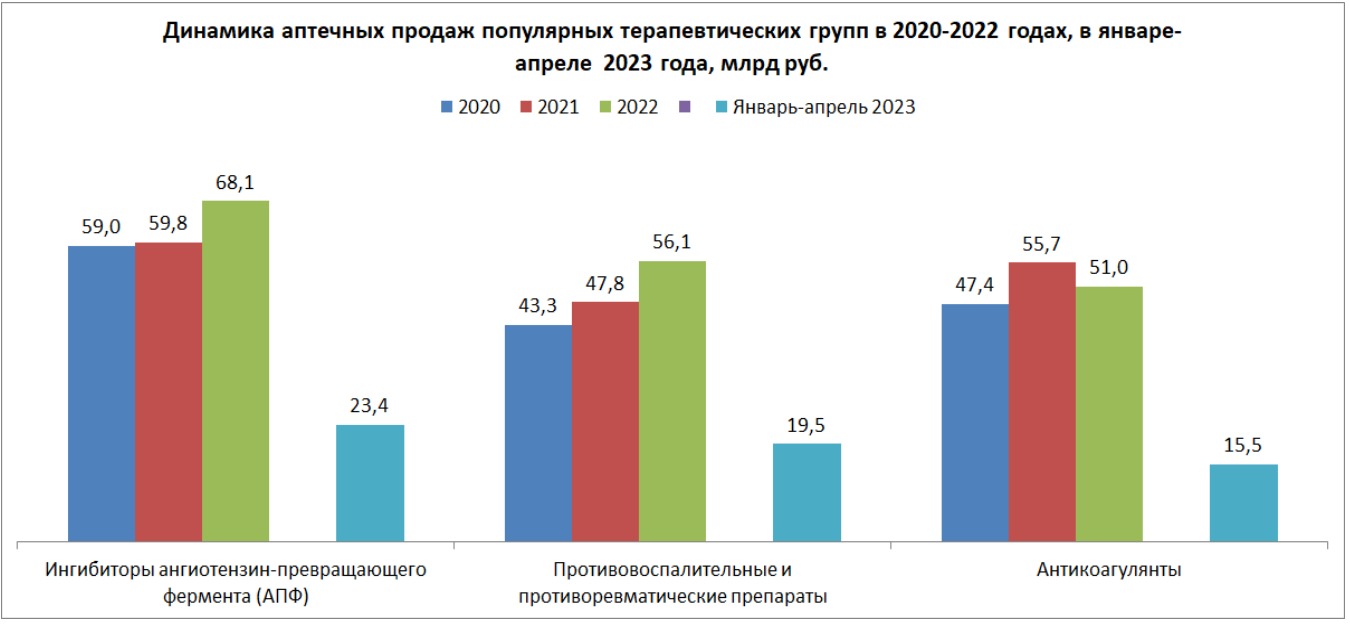

«ФВ» проанализировал продажи трех популярных групп препаратов по EphMRA второго уровня: C9 — ингибиторы ангиотензинпревращающего фермента, М1 — противовоспалительные и противоревматические препараты, В1 — антикоагулянты. Эти группы регулярно входят в ТОР10 аптечных продаж, а также чаще отпускаются из аптек по рецепту, нежели противопростудные противовирусные препараты или средства от насморка.

В общем объеме стоимостных продаж аптечных лекарств эта тройка занимала в 2022 году 13%. Из них 5% приходится на группу ингибиторов АПФ (применяются при заболеваниях сердечно-сосудистой системы). Группа лидирует на протяжении нескольких лет. В 2022 году на лекарства из этой группы посетители аптек потратили более 68 млрд руб., годом ранее — около 60 млрд руб. В натуральном выражении продажи группы, напротив, снизились на 3%. В прошлом году аптеки продали 215 млн упак. ингибиторов АПФ.

На противовоспалительные и противоревматические препараты покупатели в 2022 году потратили 56,1 млрд руб., это на 17% больше, чем годом ранее. Продажи антикоагулянтов снизились относительно 2021 года на 8% — до 51 млрд руб.

Источник: AlphaRM

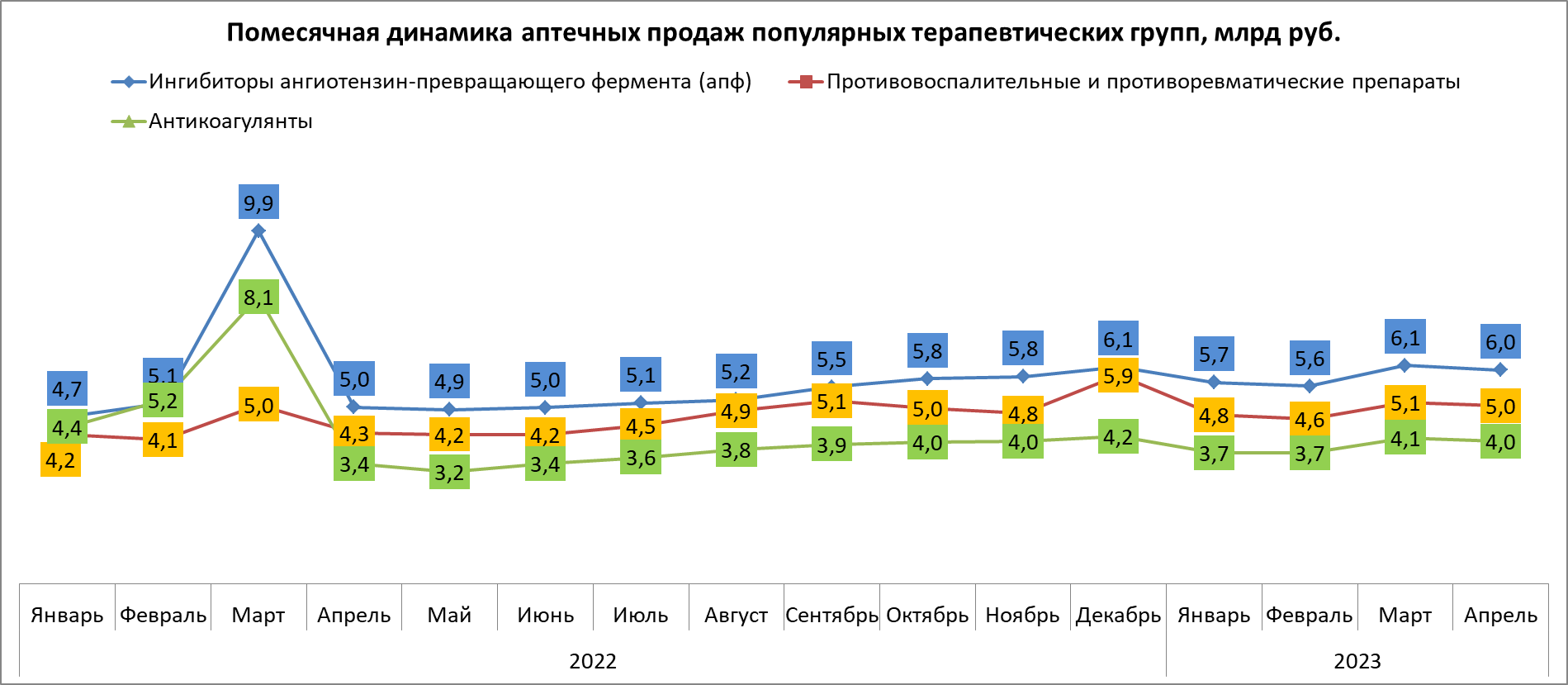

Всплески покупательской активности

Динамика продаж анализируемых групп в течение года менялась. Максимум пришелся на март, когда возник ажиотаж в розничном сегменте.

Продажи некоторых лекарств выросли в два раза по сравнению с предыдущим месяцем. К примеру, на ингибиторы АПФ покупатели в феврале 2022 года израсходовали 5 млрд руб., а в марте уже 10 млрд руб. В остальное время года продажи лекарств из популярных групп колебались примерно на одном уровне. В декабре 2022 года наблюдался небольшой рост покупательской активности по отношению к этим группам.

Источник: AlphaRM

Бренды

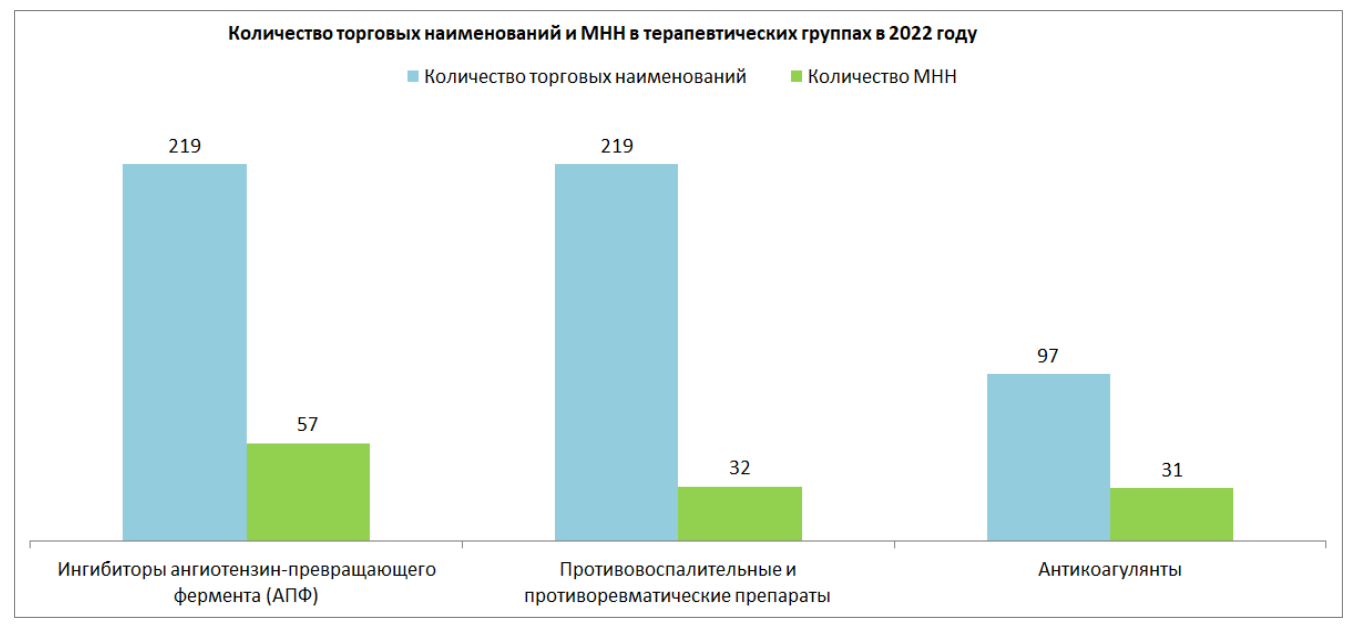

Самая многочисленная из анализируемых групп — ингибиторы АПФ. В 2022 году в нее входили более 200 торговых наименований, в основе которых 57 МНН. Противовоспалительные и противоревматические лекарства также широко представлены (219 торговых наименований), но уже с меньшим числом МНН (32). В состав антикоагулянтов входит 31 действующее вещество, которое используется в 97 торговых марках.

Источник: AlphaRM

В ТОР3 лекарств — ингибиторов АПФ по стоимостному объему в 2022 году входили бренды: «Эдарби» (МНН азилсартана медоксомил), «Лориста» (МНН лозартан) и «Нолипрел» (МНН периндоприла аргинин + индапамид).

В среднем упаковка лекарства данной группы в ушедшем году стоила 317 руб., относительно 2021 года цена выросла на 17%.

В 2022 году противовоспалительные и противоревматические препараты также были популярны у покупателей. Наиболее часто в аптеках приобретали бренды «Нурофен», «Нимесил» и «Найз».

Антикоагулянты особенно были популярны в 2021—2022 годах, когда пандемия коронавируса подстегнула продажи этой группы. Антикоагулянты были включены во временные рекомендации по коронавирусной инфекции. Максимальные показатели по продажам этой группы были зафиксированы в 2021 году (55,7 млрд руб.). В первую тройку антикоагулянтов 2022 года вошли «Эликвис», «Ксарелто» и «Кардиомагнил».

|

ТОР3 брендов в терапевтических группах в стоимостном выражении в 2022 году |

||

|

Терапевтическая группа |

Бренд |

Объем продаж, млн руб. |

|

Ингибиторы ангиотензин-превращающего фермента (АПФ) |

Эдарби |

6548 |

|

Лориста |

5347 |

|

|

Нолипрел |

5098 |

|

|

Противовоспалительные и противоревматические препараты |

Нурофен |

8101 |

|

Нимесил |

6290 |

|

|

Найз |

3679 |

|

|

Антикоагулянты |

Эликвис |

14099 |

|

Ксарелто |

13927 |

|

|

Кардиомагнил |

7077 |

|

|

Источник: AlphaRM |

||

Динамика назначений лекарств

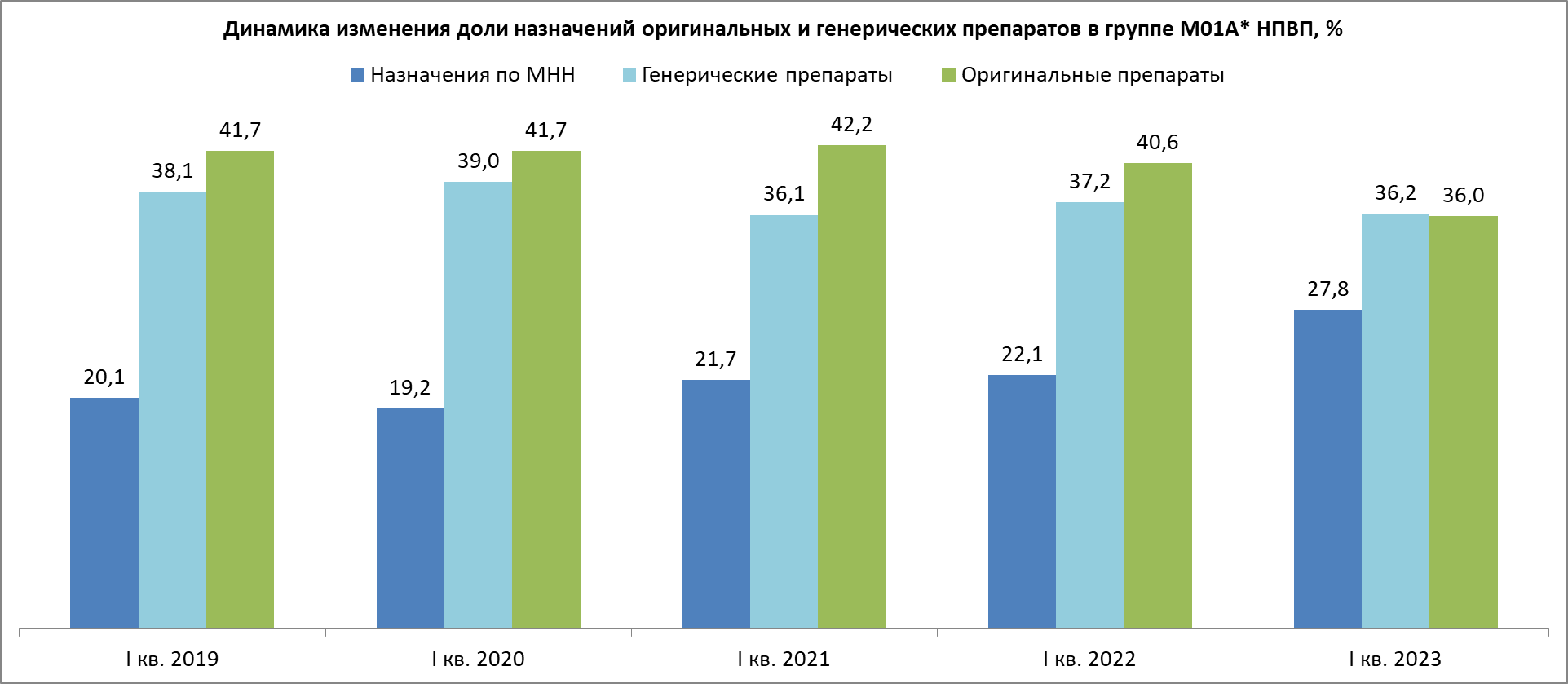

По данным «Мониторинга назначений ЛП» от компании Ipsos Healthcare, в практике амбулаторных врачей наблюдается рост назначений препаратов по международному непатентованному наименованию (МНН). К примеру, в группе нестероидных противовоспалительных препаратов за пять лет доля выросла на восемь процентных пункта — максимально за последний год. В первом квартале 2023 года относительно такого же периода прошлого года рост назначений по МНН в этой группе составил почти шесть процентных пункта (+26%).

Отмечается также изменение соотношения назначений оригинальных и дженериковых препаратов. Доля назначений оригинальных препаратов сократилась на 11% по сравнению с аналогичным периодом 2022 года и составила 36%, почти сравнявшись с объемом назначений дженериков — 36,2%.

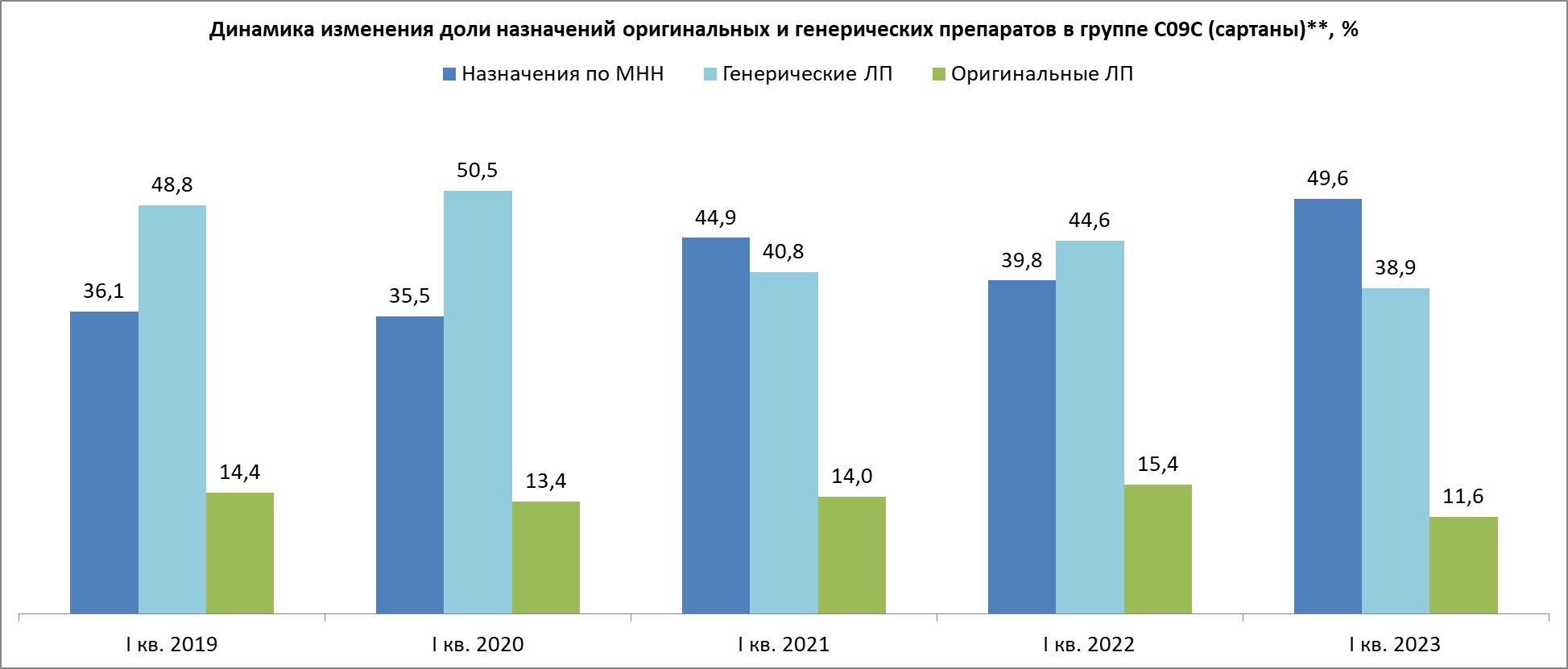

В группе антагонистов ангиотензина большая часть назначений была по МНН — 49,6%. Прирост к первым трем месяцам 2022 года составил 25%, что может быть связано с большей долей льготных рецептов в данной группе по сравнению с НПВП. Доля льготных назначений в группе сартанов составляет 22%, в то время как в назначениях НПВП — всего 2%.

Помимо этого, в данной группе происходит снижение доли как оригинальных брендов, так и брендов-дженериков. В первом квартале 2023 года на оригинальные препараты приходится 11,6% от всех назначений антагонистов ангиотензина, а на дженерики — 38,9%.

В группе НПВП доля назначений по МНН снижается с ростом тяжести заболевания, при легкой степени тяжести доля назначений по МНН составляет 28,1%, при средней — 27,4%, а при тяжелой — 22,5%. В тяжелых случаях врачи преимущественно назначают бренды-дженерики (42,9%), а при легкой степени тяжести большую долю занимают оригинальные лекарства (36,3%).

В группе антагонистов ангиотензина при тяжелой и средней степени тяжести заболевания доля назначений по действующему веществу составляет более половины всех назначений — 61,1 и 53,9% соответственно. В то время как при легкой степени заболевания рецепты по МНН выписывают в менее половины случаев (44%). Это может быть связано с ростом доли льготных назначений при тяжелых формах заболеваний.

* АТС-группа M01A — нестероидные противовоспалительные препараты, исключая препараты, стимулирующие процесс регенерации хрящевой ткани.

Источник: Ipsos Healthcare, PrIndex «Мониторинг назначений ЛП»

** АТС-группа C09C — блокаторы рецепторов ангиотензина II (сартаны).

Источник: Ipsos Healthcare, PrIndex «Мониторинг назначений ЛП»

Нет комментариев

Комментариев: 0