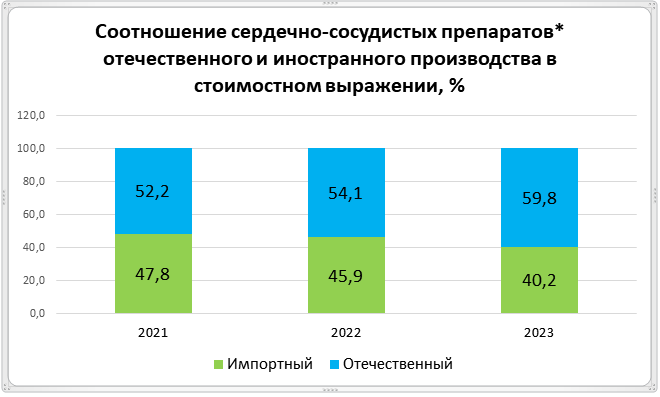

Россияне в 2023 году предпочитали отечественные сердечно-сосудистые препараты

Динамика аптечных продаж сердечно-сосудистых препаратов в 2022-м и 2023 году различается. Если в 2023 году был рост и в рублях, и в упаковках, то в 2022 году продажи выросли на 13% в деньгах и снизились на 1% в натуральном выражении, подсчитал «ФВ» по данным AlphaRM. Отчасти это связано с увеличением доли более дешевых отечественных лекарств.

Как изменился рынок

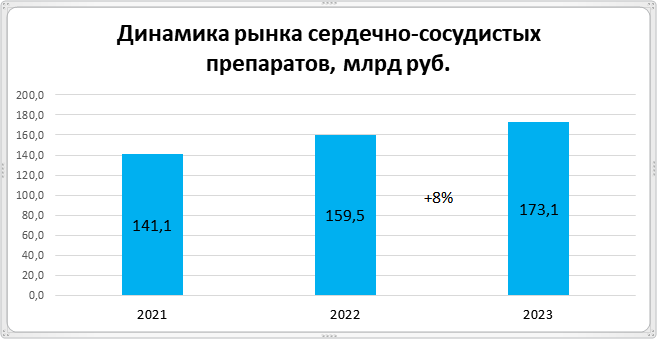

По итогам 2023 года аптеки продали 612,4 млн упаковок сердечно-сосудистых лекарств на 173,1 млрд руб. В 2022 году продано 598,6 млн упаковок на 159,5 млрд руб. На протяжении последних трех лет рынок сердечно-сосудистых препаратов рос в деньгах и практически не менялся в упаковках.

Источник: AlphaRM, расчеты «ФВ»

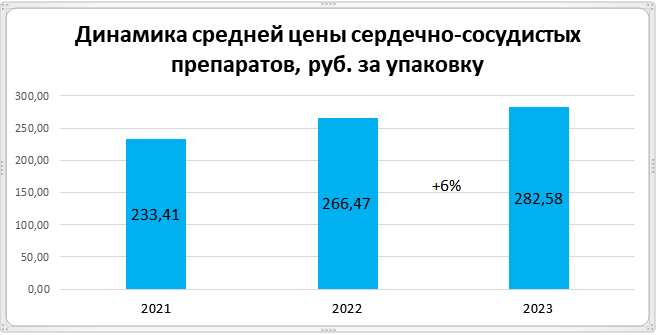

Отчасти такая динамика связана в первую очередь с инфляционным ростом. В 2023 году средневзвешенная стоимость упаковки составила 282,6 руб. По сравнению с 2022 годом это больше на 6%. В 2022 году по сравнению с 2021-м цены выросли на 14%. Возможно, в 2023 году в сегменте начался рост в натуральном выражении. И произошел он благодаря более высокому спросу на недорогие отечественные препараты.

Источник: AlphaRM, расчеты «ФВ»

Средняя цена упаковки импортного препарата в 2023 году была 407,2 руб., а отечественного — 238,4 руб. При этом средняя стоимость российских препаратов растет быстрее, в прошлом году она увеличилась на 10%, у иностранных лекарств — на 5%. Это отчасти связано с локализацией, когда более дорогие импортные препараты начинают выпускать в России в стадии готовой лекарственной формы. Кроме того, российские компании также расширяют свои портфели современными дженериками, стоимость которых выше, чем у так называемых традиционных давно известных препаратов. За счет активного развития российской фармы доля отечественных препаратов в сегменте сердечно-сосудистых препаратов за последние два года выросла. Если в 2021 году она была чуть больше 52%, то в 2023-м — почти 60%.

Источник: AlphaRM, расчеты «ФВ»

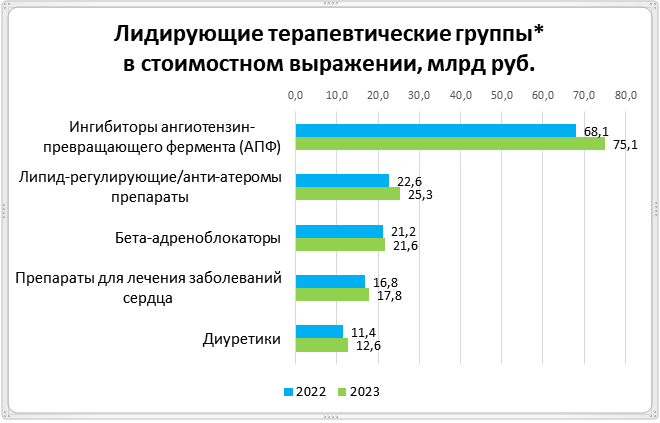

Какие лекарства пользуются спросом

В 2023 году покупатели больше всего потратили на лекарства из группы ангиотензинпревращающего фермента (АПФ) — 75,1 млрд руб., на втором месте лекарства из группы липид-регулирующие/анти-атеромы — 25,3 млрд руб., на третьем — бета-адреноблокаторы — 21,6 млрд руб.

Наибольшая динамика у липид-регулирующих препаратов, к которым относятся, например, статины, препараты с содержанием жирных кислот Омега-3 и др., их продажи увеличились на 12%, на втором месте диуретики с 11%, третье место заняли ингибиторы АПФ с динамикой 10%.

На первом месте по объему продаж в рублях оказалось МНН бисопролол (12,4 млрд руб.), вторую строку занимает розувастатин (11,1 млрд руб.), третью — аторвастатин (8,3 млрд руб.). В упаковках лидирует также бисопролол (73,7 млн упак.), в тройку также вошли индапамид (47,9 млн упак.) и эналаприл (41,6 млн упак.).

Источник: AlphaRM, расчеты «ФВ»

Лидирующие компании

В 2023 году на рынке продавались сердечно-сосудистые препараты 154 корпораций. Лидер рынка KRKA, которая как импортирует, так и производит лекарства в России. Компания занимает 14,2% рынка в стоимостном эквиваленте. На втором и третьем местах компании, которые также и импортируют лекарства, и производят лекарства в России. Вторую строку занимает Servier, третью — Stada. Замыкают пятерку российские компании — «Вертекс» и «Озон».

Всего в первой десятке четыре российские компании — на восьмом месте «Северная звезда», на десятом — «Акрихин». В 2021 году был только «Озон».

Отечественные производители в сегменте растут быстрее по сравнению с иностранными. В 2023 году продажи российских сердечно-сосудистых препаратов выросли на 21% в рублях и на 10% в упаковках. У импортных лекарств снижение на 4% в рублях и на 9% в упаковках.

Первая десятка быстрорастущих компаний состоит в основном из российских корпораций. Лидирует по этому параметру компания «ПФК Обновление», выпускающая препараты под брендом Renewal, с приростом продаж в рублях на 86%. «Обновление» также обошло других производителей по потреблению лекарств в натуральном выражении — увеличение на 68%.

На втором месте по динамике «Медисорб» с динамикой продаж 69% в деньгах и 22% в упаковках, на третьем — «Брайт Вэй Груп» с приростом 49% и 34% соответственно.

|

TOP10 корпораций** по приросту продаж сердечно-сосудистых препаратов в аптеках в стоимостном выражении |

||||||

|

Рейтинг по приросту |

Корпорация |

Количество брендов |

Доля продаж, % |

Динамика продаж, % |

||

|

2022 год |

2023 год |

в рублях |

в упаковках |

|||

|

1 |

Обновление ПФК |

22 |

0,53 |

0,90 |

86 |

68 |

|

2 |

Медисорб |

11 |

0,39 |

0,61 |

69 |

22 |

|

3 |

Брайт Вэй Груп |

23 |

0,54 |

0,74 |

49 |

34 |

|

4 |

Пранафарм |

21 |

1,85 |

2,48 |

46 |

19 |

|

5 |

ЕСКО Фарма |

4 |

0,18 |

0,23 |

39 |

35 |

|

6 |

Эвалар |

2 |

0,14 |

0,17 |

37 |

26 |

|

7 |

Биотики |

1 |

0,13 |

0,16 |

34 |

17 |

|

8 |

Биннофарм Групп |

43 |

1,13 |

1,38 |

33 |

26 |

|

9 |

Novartis |

7 |

2,13 |

2,55 |

30 |

42 |

|

10 |

Пик-фарма |

2 |

0,38 |

0,44 |

25 |

22 |