Отечественная компания вошла в тройку лидеров на фармрынке впервые за много лет

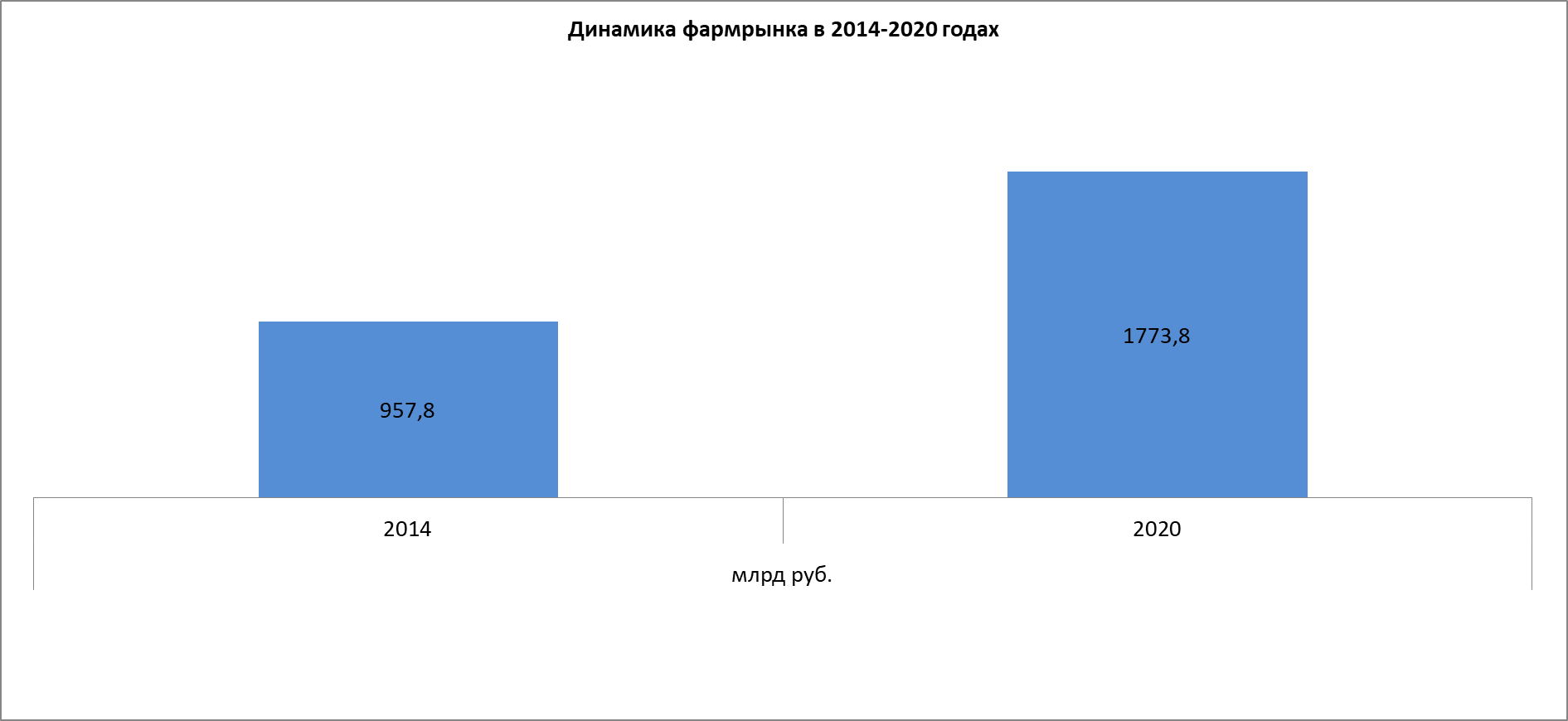

Динамика фармрынка

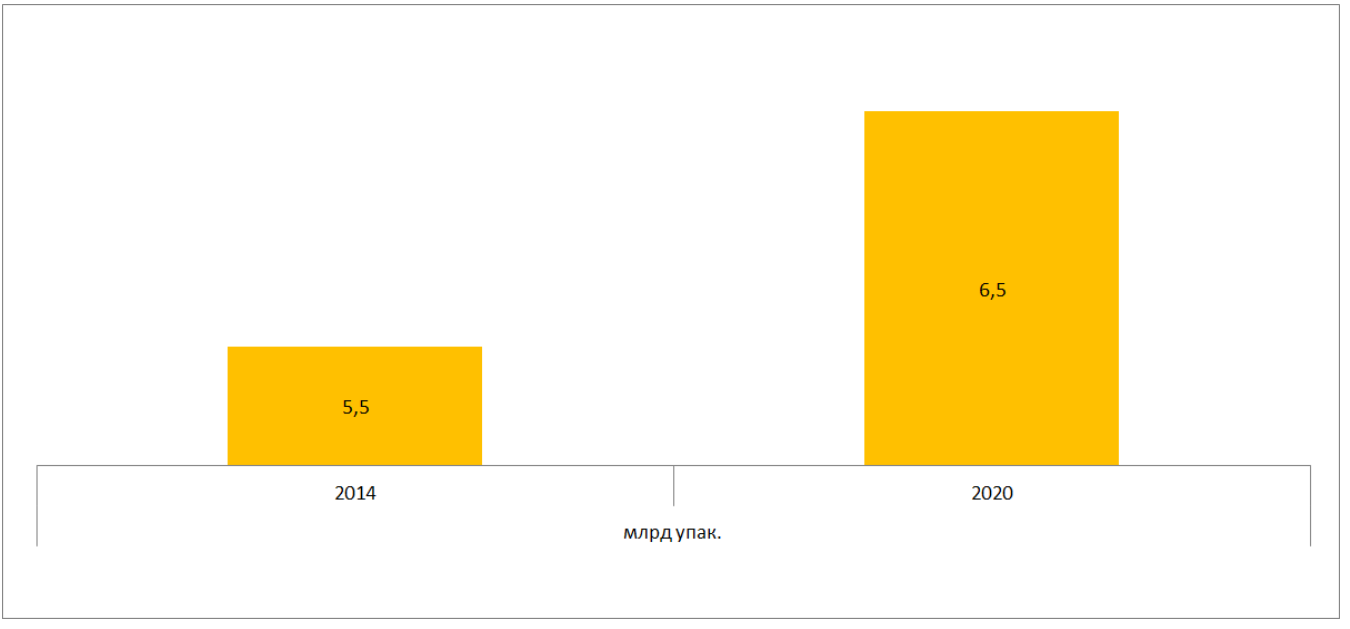

За семь лет реализация лекарств в рублях выросла на 85%, достигнув отметки в 1,8 трлн руб. в 2020 году. В натуральном выражении прирост фармрынка в прошлом году относительно 2014 года значительно меньше +18%.

Источник: AlphaRM

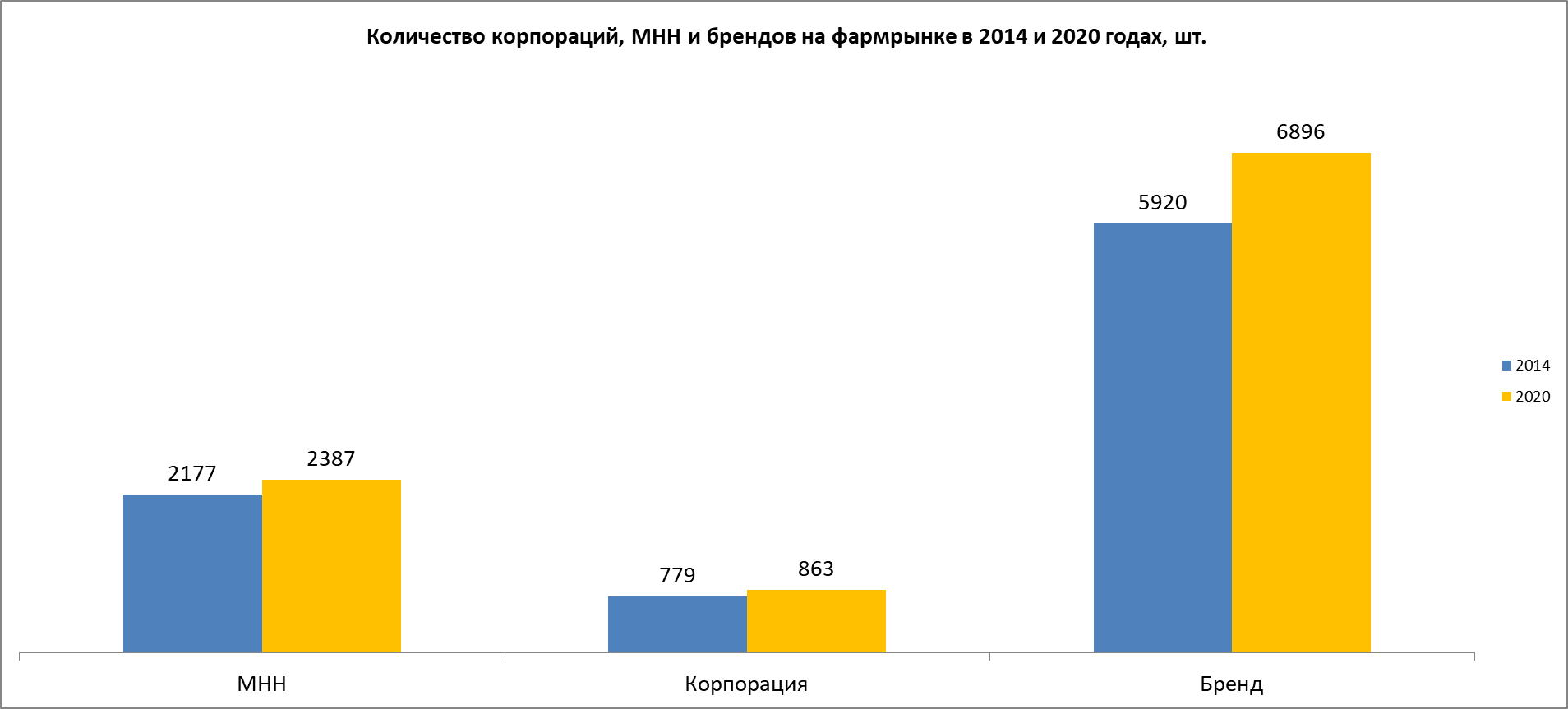

На протяжении семи лет рынок рос и количественно. По данным AlphaRM, в 2014 году насчитывалось около 2177 МНН лекарственных средств, в 2020 году этот показатель уже составил 2387. Соответственно выросло количество брендов и производителей. В 2020 году на рынке обращалось примерно 6896 брендов, которые выпускают около 863 корпораций. Семью годами ранее торговых марок насчитывалось на 976 меньше. На 84 стало больше фармкомпаний.

Источник: AlphaRM

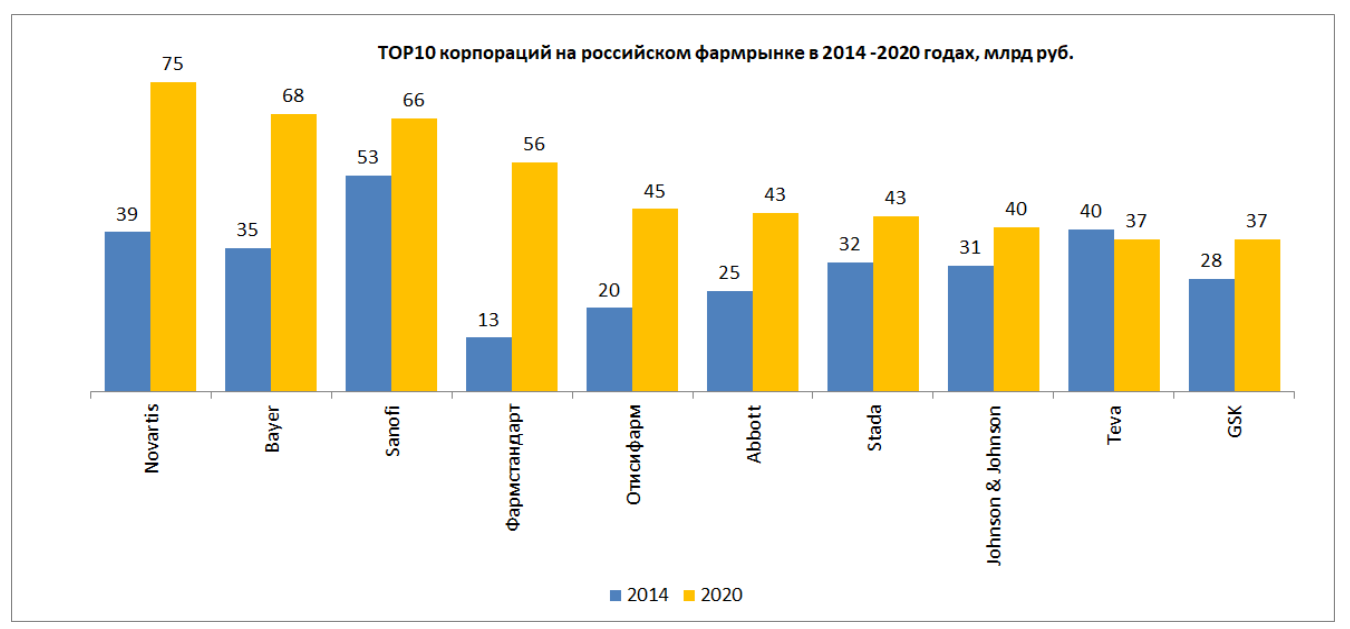

Лидирующие компании

Все участники ТОР10 кроме Teva заметно прибавили в объеме реализации своих продуктов на рынке в стоимостном выражении. Лидеры рынка Novartis и Bayer почти вдвое увеличили свой оборот относительно 2014 года, компания Sanofi, занимающая третье место, — на 26%.

Многие годы среди лидирующих компаний были только зарубежные представители. В 2020 году в первую десятку вошли две российские корпорации. Стоимостный объем компании «Фармстандарт» по сравнению с 2014 годом вырос более чем в четыре раза, что позволило ей подняться на четвертую позицию. «Отисифарм» поднялась на пятое место в рейтинге 2020 года, хотя годом ранее была лишь на 12-м месте.

Впечатляющему росту компании способствовал выросший во время пандемии новой коронавирусной инфекции спрос на один из ключевых препаратов — «Арбидол». В ушедшем году доля этого противовирусного препарата в портфеле производителя составила 30%, в то время как в 2019 году она была около 8%. За год объем продаж препарата вырос почти в шесть раз.

Другая отечественная корпорация, «Фармстандарт», относительно 2019 года не изменила свою позицию и, кажется, уже уверенно занимает одну из лидирующих, поднимаясь в рейтинге все выше. Лидирующим препаратом в портфеле этой компании в 2020 году стало противоопухолевое лекарство «Ревлимид» (МНН леналидомид), оно занимает 24% объема продаж всех препаратов компании. Относительно 2019 года реализация «Ревлимида» увеличилась на 63%. Также драйвером роста для компании стал иммунодепрессант «Элизария», занявший 14% в портфеле компании в ушедшем году.

Источник: AlphaRM

Каналы реализации

Основной канал продаж фармкомпаний — аптеки. Исключение составляет корпорация «Фармстандарт» — более 64% реализации препаратов компании приходится на госсегмент. Интересно то, что в 2014 году у «Фармстандарта» была совершено другая структура продаж. На розничный сегмент приходилось 64,9%, в 2020 году этот показатель составил 35,7%, таким образом за семь лет доля аптечной розницы у компании сократилась на 45%, а доля госсектора выросла на 83%. Большинство участников рейтинга сократили свое присутствие в ретейле за это время и нарастили госсегмент. Исключение составляют: Abbott — доля розницы выросла на 9%, Stada — на 3%, Teva — на 26%.

|

ТОР10 корпораций на фармрынке и долевое соотношение портфеля компании по каналам реализации в 2014 и 2020 годах, % |

||||||||||

|

Рейтинг |

Корпорация |

Аптечный рынок |

ЛПУ |

Льготное лекарственное обеспечение |

Целевой сегмент |

|||||

|

2014 |

2020 |

2014 |

2020 |

2014 |

2020 |

2014 |

2020 |

2014 |

2020 |

|

|

3 |

1 |

Novartis |

68,2 |

63,2 |

13,9 |

13 |

16,7 |

20,6 |

1,2 |

3,2 |

|

4 |

2 |

Bayer |

77,9 |

76,3 |

9,9 |

12,5 |

11,4 |

7,4 |

0,8 |

3,8 |

|

1 |

3 |

Sanofi |

68,6 |

63,3 |

12,1 |

8,8 |

16,4 |

18 |

3 |

9,9 |

|

17 |

4 |

Фармстандарт |

64,9 |

35,7 |

12,3 |

5,8 |

17,3 |

52,1 |

5,4 |

6,4 |

|

13 |

5 |

Отисифарм |

97,3 |

95 |

1,8 |

4,7 |

0,3 |

0,1 |

0,5 |

0,3 |

|

9 |

6 |

Abbott |

76,8 |

83,5 |

18,3 |

13,6 |

4 |

2,4 |

0,9 |

0,4 |

|

5 |

7 |

Stada |

92,7 |

95,7 |

6,1 |

2,4 |

0,7 |

1,7 |

0,5 |

0,2 |

|

6 |

8 |

Johnson & Johnson |

57,9 |

49 |

8,2 |

7,5 |

26,1 |

26,4 |

7,8 |

17,1 |

|

2 |

9 |

Teva |

74,8 |

94,5 |

4,9 |

1,8 |

20 |

3,2 |

0,3 |

0,5 |

|

8 |

10 |

GSK |

83,1 |

77,3 |

4,1 |

1,3 |

4,7 |

2,6 |

8 |

18,8 |

|

Источник: AlphaRM |

||||||||||

Обстановка в текущем году

В первые шесть месяцев 2021 года лидер первого полугодия прошлого года Sanofi спустился в ТОР10 корпораций на четвертую строчку, а Novartis и Bayer поднялись на одну позицию вверх и заняли первое и второе место соответственно. «Фармстандарт» поднялся еще выше в рейтинге, теперь он занимает третью позицию. «Отисифарм» не смог закрепится в ТОР лидирующих компаний и вышел из десятки лидеров.

|

ТОР10 корпораций на фармрынке в стоимостном выражении в I полугодии 2021 года |

|||||

|

Рейтинг |

Корпорация |

Доля продаж, % |

Прирост продаж, I полугодие 2021/I полугодие 2020, % |

||

|

I полугодие 2021 |

I полугодие 2020 |

I полугодие 2020 |

I полугодие 2021 |

||

|

1 |

2 |

Novartis |

4,3 |

3,9 |

1,2 |

|

2 |

3 |

Bayer |

3,7 |

3,9 |

16,3 |

|

3 |

4 |

Фармстандарт |

3,6 |

3,8 |

16,0 |

|

4 |

1 |

Sanofi |

4,4 |

3,3 |

-14,7 |

|

5 |

5 |

Johnson & Johnson |

2,6 |

2,6 |

11,8 |

|

6 |

7 |

GSK |

2,5 |

2,4 |

10,0 |

|

7 |

16 |

Pfizer |

1,7 |

2,3 |

49,7 |

|

8 |

17 |

Roche |

1,7 |

2,3 |

51,2 |

|

9 |

8 |

Stada |

2,4 |

2,3 |

4,9 |

|

10 |

6 |

Abbott |

2,5 |

2,3 |

0,5 |

|

Источник: AlphaRM |

|||||

Два из трех МНН, лидирующих на рынке, монополизированы и имеют одного правообладателя. Скорее всего, в ближайшее время эта ситуация изменится. К примеру, по информации FDA, патент на «Ксарелто» (МНН ривароксабан) истекает в 2024 году. В ГРЛС уже появились записи регистрационных удостоверений отечественных аналогов ривароксабана. В декабре 2020 года компания АО «Медисорб» зарегистрировала препарат под названием «Ривароксабан Медисорб», а в апреле 2021 года «ЗАО Березовский фармацевтический завод» внесла запись о торговой марке «Ривароксабан Лекас».

|

ТОР3 МНН на фармрынке в I половине 2021 года |

||||

|

Рейтинг |

МНН |

Количество компаний-производителей |

Лидирующая компания-производитель |

Доля лидирующего производителя на рынке данного МНН, % |

|

1 |

Ривароксабан |

1 |

Bayer |

100 |

|

2 |

Нусинерсен |

1 |

Biogen Idec Limited |

100 |

|

3 |

Ксилометазолин |

23 |

Stada |

25,4 |

|

Источник: AlphaRM |

||||

Нет комментариев

Комментариев: 1