Поиски дна путем погружения. Рейтинг российских аптечных сетей, 9 месяцев 2009 года

Суммарная доля рынка российских аптечных сетей в денежном выражении продолжает снижаться. В большинстве случаев компании растут значительно медленнее рынка, давая фору своим конкурентам среди так называемой неорганизованной розницы, а некоторые сетевые игроки и вовсе показывают снижение оборотов. Быстрее рынка, а значит, и с потенциалом увеличения рыночной доли пока развиваются региональные компании средних размеров; впрочем, их потенциала явно недостаточно для того, чтобы задать вектор движения для всего рынка: масштаб компаний сравнительно мал.

Чтобы оттолкнуться от дна, российским аптечным сетям предстоит его еще найти. Пока же уверенно можно утверждать лишь, что погружение проходит не в районе Марианской впадины, а следовательно, фаза возобновления роста уже близка.

Фармацевтические дайверы

Российские аптечные сети переживают экономический кризис, пожалуй, впервые. В пресловутом 1998 г. сетевого ритейла в современном представлении на фармрынке России, по сути, не существовало. С тех пор розничный сегмент значительно изменился; более того, он успел достаточно четко разделиться на фракции, но до заметной сегментации дело так и не дошло. По большому счету, несмотря на значительную суммарную долю аптечных сетей на розничном фармрынке, явных лидеров в отрасли можно пересчитать по пальцам, да и те пока довольствуются достаточно скромными результатами. Даже в докризисный период доля лидера отрасли составляла лишь немногим более 5%, а после значительного сокращения количества точек и череды напряженностей в отношениях с поставщиками сети приходится довольствоваться 3,3%. Впрочем, падение доли сетевого ритейла стало одним из привычных признаков текущего экономического кризиса, который в большей степени затронул именно сетевых игроков. Безусловно, кризисные явления не обошли стороной и «неорганизованную розницу» — отдельные аптечные учреждения и микросети, состоящие из двух-трех небрендированных точек. Тем не менее, если проводить сравнение кластеров «сети» и «не сети», последний по динамическим показателям развития сейчас выглядит более привлекательным.

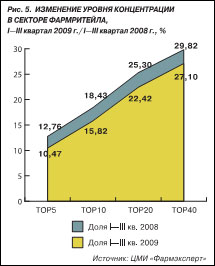

Несмотря на кажущуюся нестабильность сетевой розницы в период экономического кризиса (знач...

Нет комментариев

Комментариев: 0