Future indefinite*

Обзор зарегистрированных клинических исследований по итогам 2018 года

На выход

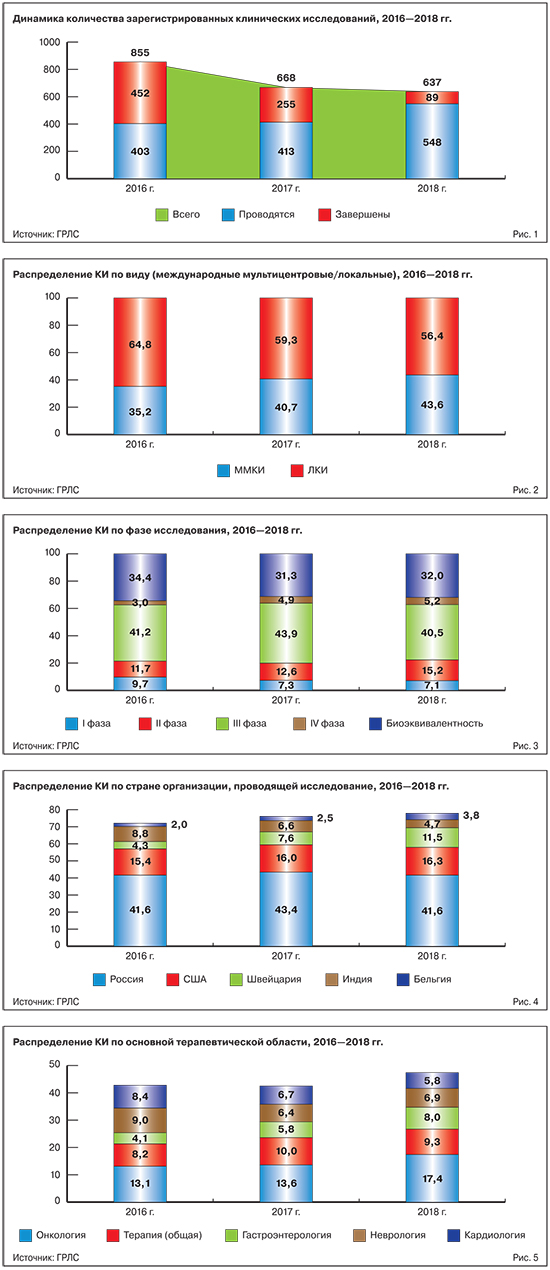

Надвигающаяся «демографическая» яма фармрынка РФ находит четкое отражение в динамике количества зарегистрированных клинических исследований (рис. 1). По сравнению с 2016 г. в 2018-м количество КИ упало на четверть. Все меньше и меньше центров вовлекаются в КИ, меньше набирается в исследования пациентов. Из положительного можно отметить растущую долю международных мультицентровых исследований (рис. 2), доля которых выросла почти на 10%.

Среди КИ разных фаз преобладают исследования III фазы и биоэквивалентности (рис. 3). Первые, по сути, являются регистрационными для оригинальных ЛП, вторые — для воспроизведенных. И доли этих исследований медленно снижаются, что, собственно, и предполагает снижение количества выхода на рынок новых ЛП в недалеком будущем.

Инноваторы и копи-пастеры

Чуть более 40% всех исследований приходится на долю организаций, которые зарегистрированы в России (рис. 4). Отрадно, но более 50% от этих КИ — исследования биоэквивалентности. То есть в большинстве случаев российские производители стараются доказать, что созданные ими препараты являются точной копией ранее зарегистрированных ЛП.

С точки зрения основной терапевтической области применения исследуемых в КИ препаратов (рис. 5) неизменным лидером последних лет является онкология. В этом направлении лидируют КИ III фазы (51,4%). А вот в идущей на втором месте общей терапии 78% КИ — исследования биоэквивалентности. Выводы об инновационности разработок напрашиваются сами собой. Кстати, в идущей на третьем месте гастроэнтерологии ситуация сходна с онкологией: 53% КИ — исследования III фазы.

----------

* Будущее неопределенное — форма времени для английских глаголов.

Нет комментариев

Комментариев: 0