Пульс замедлился

Рейтинг российских фармдистрибьюторов по итогам I квартала 2023 года

Комфортная среда

В оптовом сегменте российского фармрынка в начале 2023 года происходили довольно заметные изменения. В рейтинге сменился лидер: компания «Пульс» опустилась сразу на третье место. Рейтинг фармдистрибьюторов сейчас выглядит примерно так же, как в 2017 году, с той лишь поправкой, что доли крупнейших компаний с тех пор существенно сократились.

Стремительное снижение позиций «Пульса», судя по всему, стало следствием серьезной чистки клиентской базы. В такой ситуации оказывались в разные периоды времени почти все крупные участники рынка. Работу по повышению качества клиентской базы, которую другие компании делали сильно заранее событий весны прошлого года, «Пульсу» приходится делать сейчас в экстренном режиме, жертвуя выручкой и рыночной долей. Кстати, динамика расширения клиентской базы «Протека», «Катрена» и «Гранд Капитала» уже по итогам прошлого года примерно втрое опережала аналогичный показатель «Пульса», так что основа для текущих изменений в рейтинговой таблице была заложена осенью-зимой 2022 года.

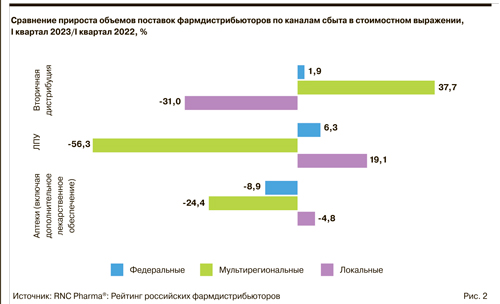

Уровень концентрации оптового рынка в принципе заметно сократился, суммарная доля ТОР25 фармдистрибьюторов упала за минувший год более чем на 11% — большинство топовых оптовиков ориентированы на ритейл, а этот сегмент рынка в текущем году демонстрировал вполне ожидаемое снижение объемов продаж. Госсектор чувствовал себя ненамного лучше, но все-таки общие объемы финансирования тут выросли, в т.ч. за счет ряда дорогостоящих нозологий, причем поставки зачастую осуществляли компании за пределами топа, что и привело к указанной тенденции деконцентрации.

Общая динамика по рознице в начале 2023 года относительно комфортная, продажи лекарств по сравнению с I кварталом 2022 года упали всего на 6,3% (в руб.). Какого-то стремительного обвала продаж нет. Более того, если не учитывать аномальные показатели прошлой весны, прослеживается уверенный положительный тренд, который хорошо видно уже на апрельских данных.

К тому же доходы населения по итогам I квартала смогли выйти хотя и в...

Нет комментариев

Комментариев: 0