Аналитики премьер-лиги

Сравнение базовых параметров российского фармрынка по данным различных аналитических агентств

В конце прошлого года международная аналитическая компания IMS Health приобрела права на продукты российской исследовательской компании ЦМИ «Фармэксперт». Фактически речь шла о покупке бизнеса компании в России и странах СНГ. С одной стороны, факт свидетельствует о высокой оценке достижений компании, много лет лидировавшей на российском рынке маркетинговых исследований в фармотрасли. С другой — теперь у маркетологов на фармрынках России и стран СНГ меньше источников информации, что вызывает вполне обоснованную тревогу. Мы сравнили отдельные базовые параметры фармрынка с позиции различных агентств.

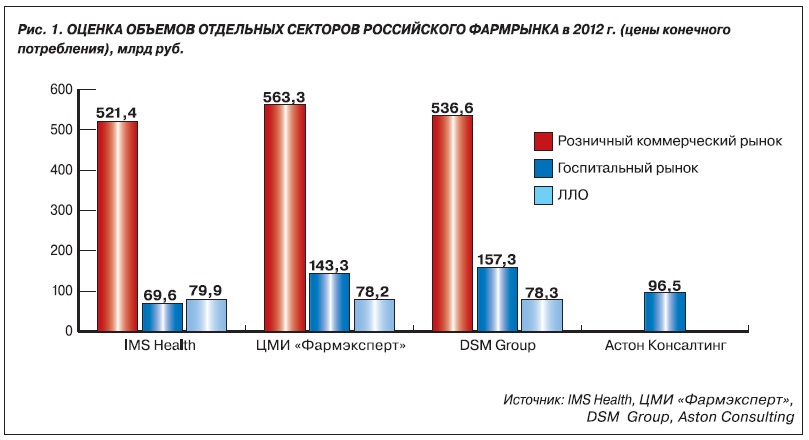

В оценке объема розничного сектора рынка разные аналитические агентства в принципе единодушны. По крайней мере, данные не расходятся в несколько раз, а различаются в пределах декларируемой компаниями математической погрешности. Максимальную оценку объему розничного рынка давал ЦМИ «Фармэксперт»: по итогам 2012 г. — 563,3 млрд руб. (рис. 1). В оценке сектора льготного лекарственного обеспечения (ЛЛО) позиции компаний практически совпадают. Справедливости ради следует отметить: оценка этого сектора проводится без использования экстраполяционных моделей. Все компании используют для анализа фактически один источник информации, так что существенных отклонений здесь в принципе быть не может. Небольшие различия обусловлены, скорее всего, подходом к классификации или отнесением закупок к тем или иным отчетным периодам.

В оценке госпитального сектора рынка можно наблюдать наиболее серьезный разброс: данные агентств иногда различаются в два и более раз. Этот сектор рынка наиболее сложен для анализа из-за непрозрачности системы государственных закупок в нашей стране. Как следствие, отсутствует его системное понимание большинством аналитиков рынка. Наибольшую оценку госпитальному сектору дает DSM Group: по итогам года — 157,3 млрд руб. Наименьшие показатели приводит IMS Health. Впрочем, последняя анонсировала изменения в существующей модели, в т.ч. с учетом наработок, сделанных авторами методик соответствующих продуктов в компании «Фармэксперт».

Если сравнить суммарный объем рынка, то различие в оценках уже значительно превышает анонсируемый размер погрешности. Так, в нас...

{kind=link}

Нет комментариев

Комментариев: 0