Лидеры идут навстречу друг другу

Совокупный рейтинг аптечных сетей по итогам 2012 г.

Минувший год ознаменовался интенсивным развитием розничного фармрынка и инфраструктурными преобразованиями в ряде аптечных сетей. В частности, активно обсуждается инициатива о разрешении продаж безрецептурных лекарственных препаратов в торговых сетях, серьезно прорабатывается возможность запрета на рекламу безрецептурных ЛС. Итоги реализации этих перспектив во многом станут ключевым фактором дальнейшего развития сетевой фармрозницы. В целом 2012 г. оказался для рынка вполне удачным: объем розничного коммерческого рынка ЛС вырос более чем на 11% в рублевом выражении. Сетевая розница продолжает выступать локомотивом развития отрасли.

Аптечный сектор, на протяжении минувшего года характеризовавшийся довольно низкой волатильностью (с поправкой на сезонные факторы), демонстрирует тенденцию вполне уверенного роста. Традиционными локомотивами отрасли по-прежнему выступают крупные межрегиональные и региональные сети, особенно если учесть, что такие организации демонстрируют динамику роста, заметно опережающую динамику рынка в целом. Национальные сети пока менее активны как с точки зрения количественного развития, так и с позиции динамики рыночной доли.

Таблица 1. Значения основных пороговых показателей

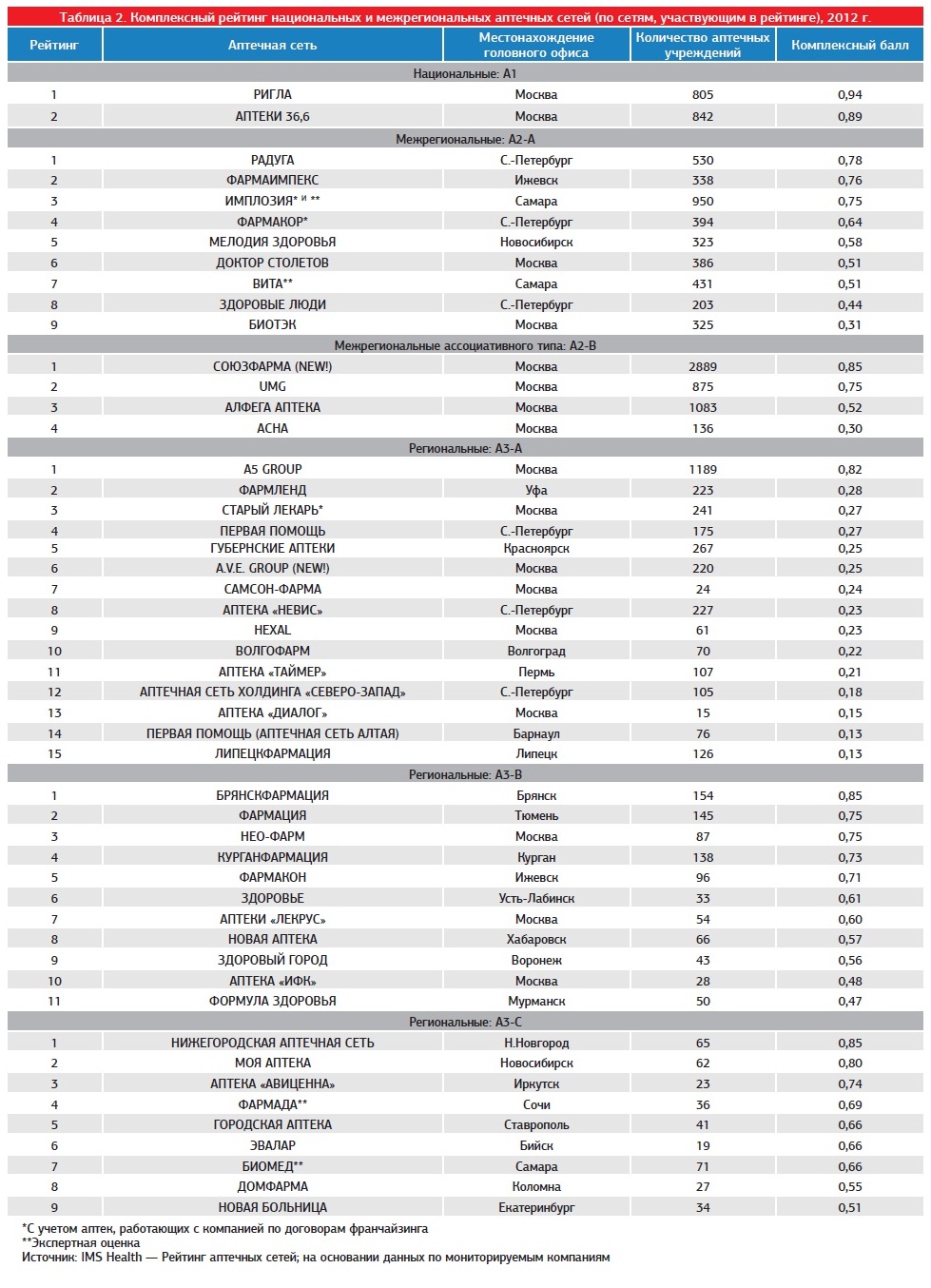

Таблица 2. Комплексный рейтинг национальных и межрегиональных аптечных сетей (по сетям, участвующим в рейтинге), 2012 г.

Безусловный лидер прошлых лет — сеть «Аптеки 36,6» пока не может преодолеть тенденцию потери рейтинговых позиций в дополнение к снижению оборота и рыночной доли. Положительные сдвиги в развитии сети могла бы стимулировать возможная сделка по продаже ее производственных активов компании АФК «Система», получившей в ноябре 2012 г. разрешение ФАС на покупку фармпроизводителя «Верофарм». Аптечная сеть «Ригла» по-прежнему держит курс на органическое развитие, доведя общее количество аптек в сети по итогам прошлого года до 805. Интересно, что «Аптеки 36,6» продолжают закрывать торговые точки, не обеспечивающие плановые показатели рентабельности. Таким образом, два крупнейших национальных игрока розничного рынка движутся навстречу друг другу. А учитывая темпы развития ситуации, паритет в количестве точек можно ожидать уже по итогам I—II кварталов 2013 г.

Однако не только национальные игроки становятся источником инфраструктурных изменений в отрасли. Весьма интересным примером является аптечная сеть A.v.e., недавно объединившая свои активы со столичным дискаунтером «Горздрав» на базе A.v.e. Group. Дискаунтеры сохранят свой бренд, под который...

{kind=link}

{kind=link}

Нет комментариев

Комментариев: 0