Рокировка с тремя переменными

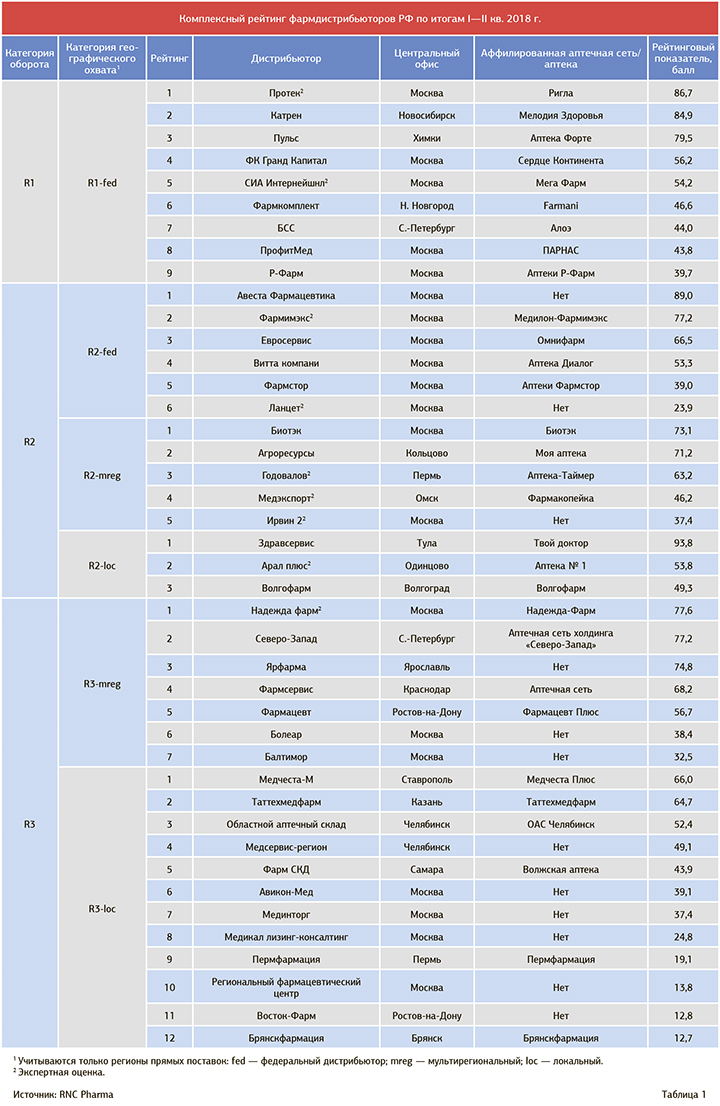

Рейтинг российских фармдистрибьюторов по итогам I—II кварталов 2018 года

Осторожная стратегия

Конечно, компании работают не ради рейтинговой позиции, выручка и доля рынка тоже далеко не главный критерий для оценки эффективности бизнеса. А вот динамика обозначенных переменных уже многое может рассказать как о самочувствии конкретных компаний, так и об их стратегии, тем более что коррекция отдельных показателей по компаниям в известном смысле запрограммирована.

Тот же «Протек» свою стратегию ранее озвучил публично. Компания пошла на сознательное сокращение числа клиентов — все помнят, что от отдельных участников розничного рынка дистрибьютор начал требовать довольно жесткие гарантии возврата товарных кредитов. Понятно, что в результате объем сделок сокращается, и, если компания до конца года потеряет позицию лидера, это будет своеобразная плата за чистоту кредитного портфеля.

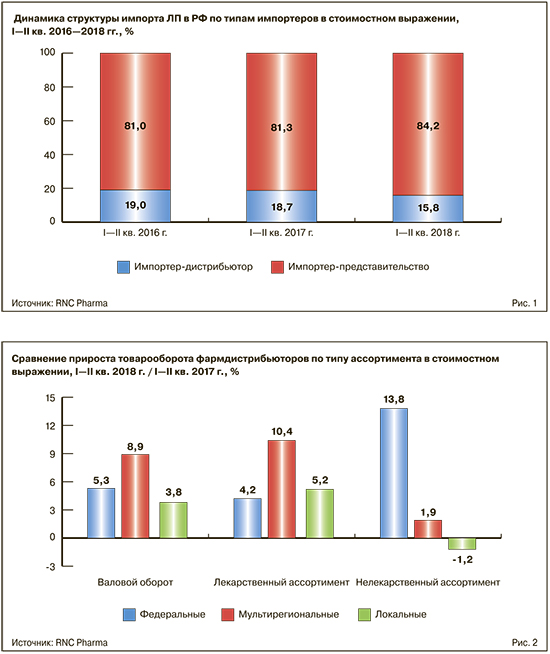

Вообще из числа 15 крупнейших российских оптовиков выручка падает у четырех. При этом три из них теряют рыночную долю; рост данного показателя фиксируется только у компании «Катрен» за счет изменения структуры выручки (выросла доля лекарственного ассортимента). Дистрибьютор, кстати, так же, как текущий лидер рейтинга, ужесточил условия работы с аптечными сетями — состояние дебиторской задолженности в последнее время стало едва ли не ключевым фактором оценки эффективности работы оптовой компании.

Сейчас многие участники розничного рынка отмечают, что условия работы с компаниями из первой тройки дистрибьюторов менее привлекательны, чем у отдельных компаний второго эшелона. У последних ценник ниже, отсрочки платежей выше, плюс дополнительные гарантии возврата требуют далеко не все. Правда, помимо перечисленных факторов есть и другие немаловажные параметры: ассортимент, объемы, сроки поставки и т.д., не говоря уже о всевозможных сервисных, в том числе IT-решениях, которые делают работу с поставщиком попросту удобной. Здесь с крупными «федералами» тягаться пока сложно, так что о безусловной сдаче позиций говорить тоже не приходится.

И все же перспективность подобной «осторожной стратегии», наверное, можно подвергать сомнению, тем более что динамика выручки целого ряда компаний в ТОP15 не просто растет, и даже не просто показывает двузначную динамику. Скажем, такие компании, как «Гранд Капитал», «ПрофитМед» и «Авеста Фармацевтика», по итогам 1-го полуго...

Нет комментариев

Комментариев: 0