Скоро во всех супермаркетах страны

Рейтинг российских аптечных сетей по итогам I—II квартала 2014 г.

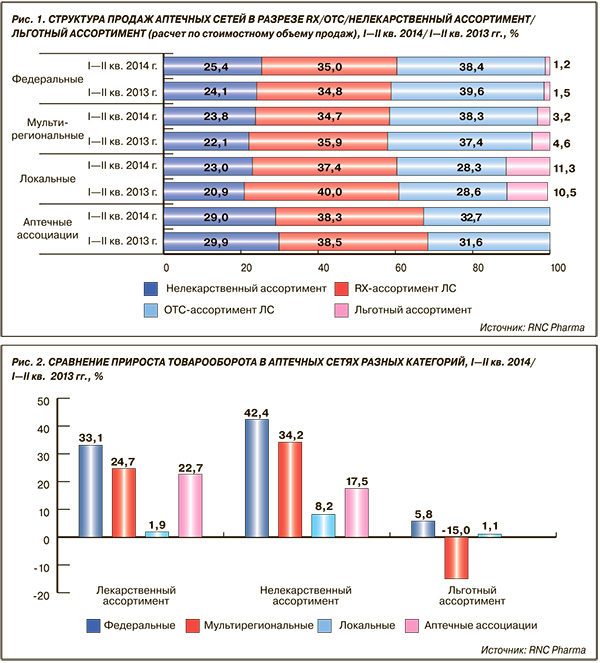

Главные тенденции, которые определяют развитие фармацевтической розницы в первой половине 2014 г., берут свое начало еще с конца прошлого года. Основным и наиболее ярким событием здесь безусловно являются процессы консолидации рынка, которые выразились как в череде крупных и средних сделок, так и в отношении создания новых маркетинговых альянсов. За прошедший год доля ТОР15 крупных сетей выросла на 1,04%, достигнув рубежа в 21,7%.

Добавляют динамики и регуляторные инициативы, а также реакция на них со стороны профессионального сообщества. Здесь самые серьезные последствия может иметь вопрос разрешения продажи ЛП в супермаркетах. И хотя инициатива в текущем своем виде едва ли жизнеспособна, если правительство проявит настойчивость в данном вопросе, на рынке грянут довольно серьезные изменения. Показательны и инициативы «снизу», крупные розничные игроки предлагают ввести ограничения на открытие новых аптек, другие «группы» готовят инициативы по регулированию сферы интернет-торговли и т.д.

Добавки к санкциям

Актуальными остаются и «психологические факторы», которые в значительной степени сдерживают развитие спроса в секторе фармацевтической розницы. Здесь надо иметь в виду усугубление ситуации на Украине и обмен санкциями между Россией и рядом зарубежных стран.

Из основных трендов прошлого года пока не получили продолжения кризисные ожидания, которые всерьез обсуждались начиная с III квартала 2013 г. Помесячная динамика продаж только в январе-феврале с.г. позволяла говорить о стагнации, но начиная с марта рынок вновь демоцнстрирует двузначные темпы роста в рублевом эквиваленте. Справедливости ради надо сказать, что динамика в долларовом и евро эквивалентах существенно ниже за счет корректировки курса рубля. И это пока, пожалуй, наиболее очевидный эффект для российского фармрынка, ставший результатом влияния обострения политических, а затем и экономических отношений между Россией и западными странами.

Если не считать разночтений в оценке темпов роста, российскому фармрынку пока удалось остаться в стороне от обмена санкциями. Хотя здесь пришлось фактически «пройти по лезвию бритвы». Запрет на ввоз сельскохозяйственной продукции, который был установлен 7 августа, предполагал запрет на поставки БАД, а значит, с рынка могли исчезнуть довольно широкие линейки витаминных и пробиотических препаратов. Многие из них являются важными генераторами прибыли для крупных зарубежных фармкомпаний, в частности «Байер», «Пфайзер», «КРКА», «Ферросан» и др. Естественно, ог...

Нет комментариев

Комментариев: 0