Оптовики на пороге глобальных изменений

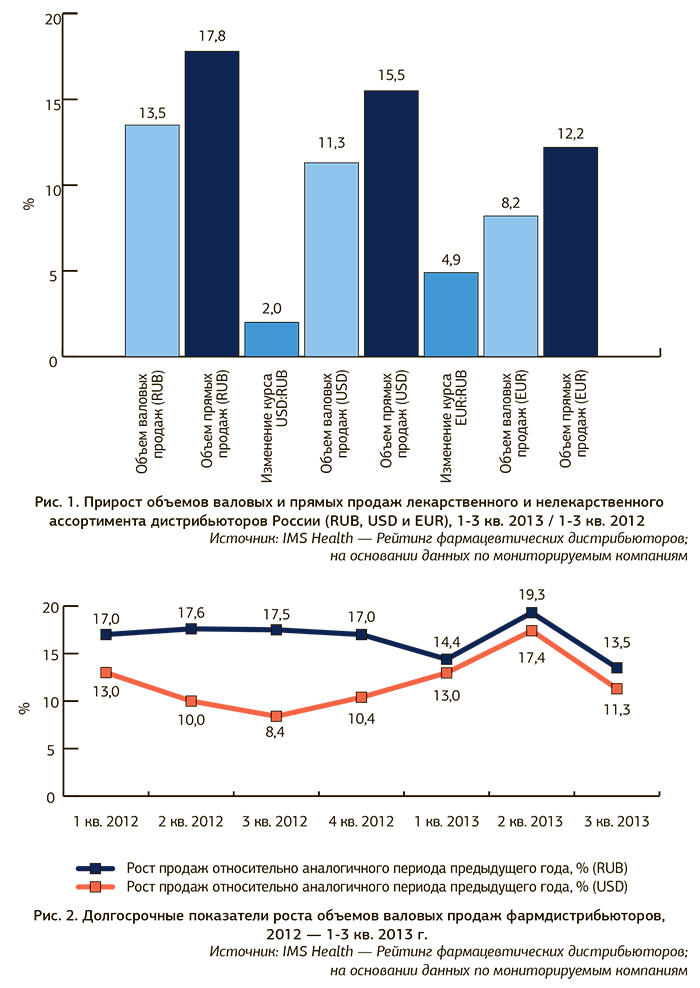

В условиях, когда крупный дистрибьюторский бизнес почти исчерпал возможности роста за счет поглощения доли слабеющих региональных игроков, отмеченная тенденция свидетельствует об использовании других факторов роста. Среди них – смещение структуры продаж в пользу более дорогих препаратов, а также повышение цен на ЛП. Как показывают данные аудита продаж, инфляционный фактор остается важным ресурсом роста оборота, особенно в безрецептурном сегменте.

Структура внешних факторов, оказывающих наибольшее давление на результаты деятельности российских фармдистрибьюторов, уже долгое время остается неизменной. Другое дело, что значение каждой из структурных составляющих (прежде всего, мы учитываем фактор влияния аптечных сетей, регулирование ценообразования и участие в государственных закупках) заметно меняется со временем. Например, в последнее время ощутимо возрастает влияние аптечных сетей, которые не столько за счет попыток или угроз осуществлять прямые поставки от производителей, сколько благодаря проведению все более агрессивной политики, добиваются увеличения маркетинговых бюджетов от последних. Чаша весов в сторону аптечного звена заметно качнулась после введения в действие летом 2013 г. порядка выписки лекарственных препаратов по МНН. И хотя формально в новом регулировании нет никакого указания на то, что запреты, распространяющиеся на способы работы фармпроизводителей с врачами, не охватывают сферу взаимоотношений с аптеками, на практике данный регуляторный акт существенно повлиял на взаимодействие производителей и розничных сетей.

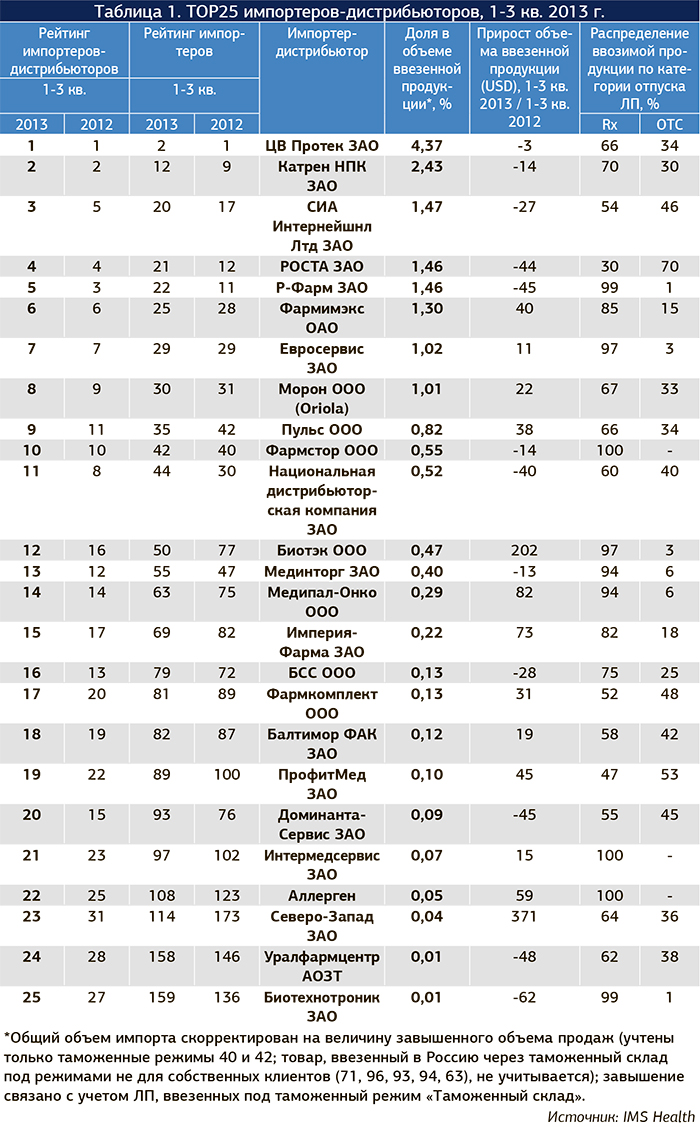

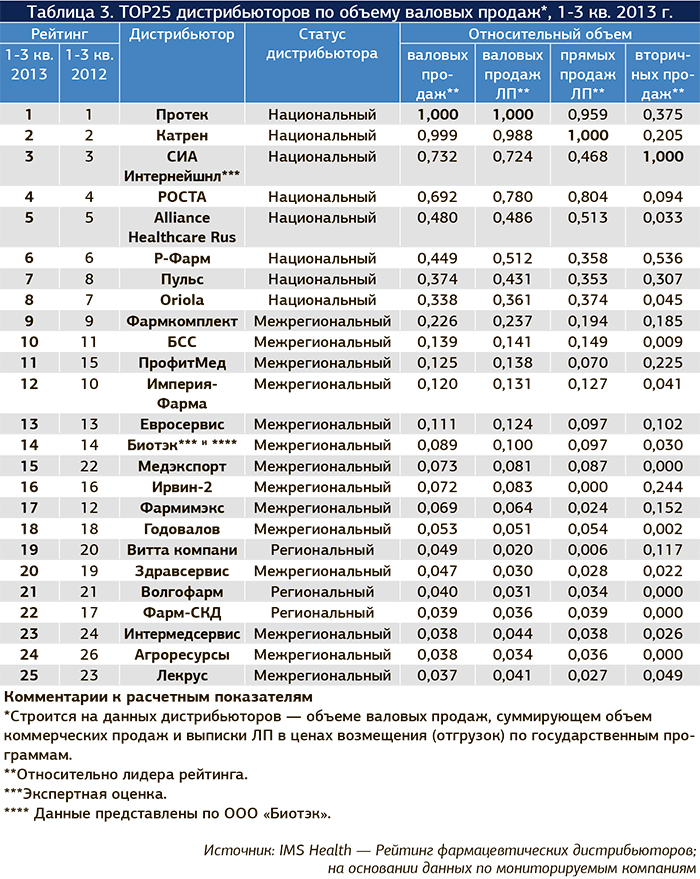

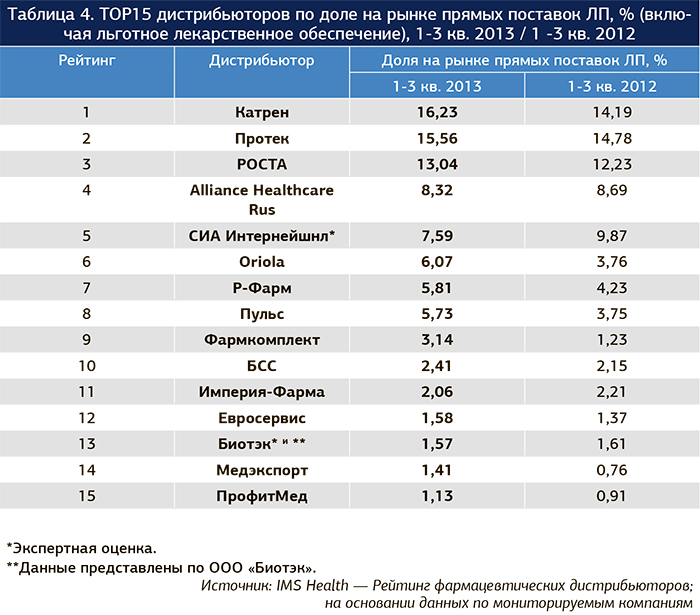

Борьба за перераспределение долей рынка среди лидеров отнюдь не ослабевает. Среди наиболее заметных результатов – продолжение укрепления позиций компании Катрен и потеря доли СИА Интернейшнл. Хотя если производить оценку в единицах прироста доли, то наиболее заметную экспансию продемонстрировали Oriola и лидеры второго эшелона Фармкомплект и Пульс: рыночная доля каждой из компаний увеличилась более чем на 2%. Несмотря на то, что катализатором происходящих на фармрынке структурных изменений в последнее время все чаще становится аптечный ритейл, сектор фармдистрибуции в силу концентрации значительной части товарных ресурсов по-прежнему играет активную роль коммерческого посредника между производителем, аптекой и конечным потребителем. Тем не менее, сделки по слиянию в этом секторе затруднены, т.к. требуют принятия инициатором и будущим основным бенефициаром подобной сделки существенных рисков, которые не ограничиваются финансовым обременением, привносимым поглощаемой структурой. К числу затруднений следует также отнести противоречия, которые наблюдаются при оценке подобных бизнес-проектов. Они, как правило, связаны с серьезными расхождениями, возникающими между собственниками и инвесторами. Никуда не деться и от психологии: представьте, насколько сложно вчерашнему лидеру при столь крутом стратегическом повороте рискнуть своим все еще, как ему представляется, могущественным положением. Прошедший период ознаменовался рывком, который продемонстрировали TOP10 компаний. По результатам рейтинга их совокупная доля увеличилась почти на 10%, достигнув 84% от всего рынка оптовых продаж. Основной прирост обусловлен дистрибьюторами второй пятерки. При этом доля ТОР5 осталась неизменной на уровне 60%. На фоне падения продаж компании СИА Интернейшнл (-20%), теперь замыкающей пятерку лидеров, среди топ-компаний продолжается агрессивная борьба за долю рынка. Относительно СИА участники рынка получили неоднозначную новость, которая в скором времени может привести к значительным изменениям.

В начале ноября со стороны ФАС поступило сообщение об удовлетворении ходатайства компании Серенгейт Эдвайзорс Лимитед о покупке 80% акций ЗАО СИА Интернейшнл Лтд. Пока можно только строить предположения, во что именно выльется сделка подобного масштаба. Возможная продажа бизнеса как стратегическая альтернатива стала известна впервые еще в 2008 г., когда ожидалась сделка по продаже 50% акций американскому фонду TPG Capital. Однако руководство компании отклонило предложенную фондом цену. Годом ранее ходили разговоры о переговорах с Millhouse Capital Management, управляющей непрофильными активами Романа Абрамовича, однако официальных заявлений ни от одной из сторон не последовало, и до текущего года никаких новостей о продаже компании не было. Несмотря на все слухи о накопившихся внутренних проблемах менеджмента, нестабильном финансовом положении компании, СИА по-прежнему остается одним из крупнейших игроков сектора фармдистрибуции (стоимость активов, по оценкам экспертов, превышает 100 млрд руб.), поставляя лекарства более чем в 28 тыс. аптек. Дистрибьютор также продолжает активные действия по проведению политики горизонтальной интеграции. В июне с.г. компания докупила 31% акций курганского фармацевтического завода Синтез и таким образом стала владельцем 51,5% его голосующих акций.

Не исключено, что национальным фармдистрибьютором с мощным производственным дивизионом и широкой географией поставок могли заинтересоваться государственные структуры в рамках поддержки реконструкции и модернизации отечественных производств ЛП по ФЦП «Фарма—2020». В 2010 г. СИА уже анонсировала подписание соглашения о сотрудничестве с администрацией Волгоградской области об участии в создании фармацевтического кластера, что указывает на заинтересованность компании в участии в государственном проекте, нацеленном на реализацию программы импортозамещения и развитие российского фармпроизводства. Возвращаясь к топовым дистрибьюторам, отметим, что традиционно наиболее высокую динамику продаж (+20%) демонстрирует Катрен. Планомерно проводя политику усовершенствования внутренних процессов, а также программ развития и автоматизации складов по России, компания по финансовым показателям вплотную подошла к лидеру рынка и по праву называет себя инновационной. Ноу-хау в сфере интеграции бизнес-процессов и снижение издержек вследствие интеграции бизнес-процессов и информационных технологий позволило в течение относительно небольшого периода заметно поднять оборачиваемость товарных запасов.

Возможно, принимая во внимание тот факт, что дела у Протека на фондовом рынке шли очень хорошо (прирост стоимости акций +62% к началу 2013 г.), Катрен также может озадачиться выходом на IPO в следующем году. По крайней мере, все необходимые составляющие для этого у дистрибьютора имеются. Во всяком случае, это было бы логичным шагом по привлечению значительного объема средств для последующего развития.

Как уже упоминалось ранее, основным драйвером роста совокупной доли присутствия на рынке стали компании второй пятерки. Так, Oriola, несмотря на смену вице-президента и исполнительного директора Хенри Фогелса и трудности, с которыми, по заявлению президента компании Ээро Хаутаниеми, столкнулось российское подразделение Oriola KD Corporation, продемонстрировала рост более 60%. Прирост валовых продаж дистрибьюторов Пульс и Фармкомплект достиг 60%; помимо этого последний увеличил объем прямых продаж более чем на 150%. Компания присутствует в пяти федеральных округах и продолжает активное развитие филиальной сети.

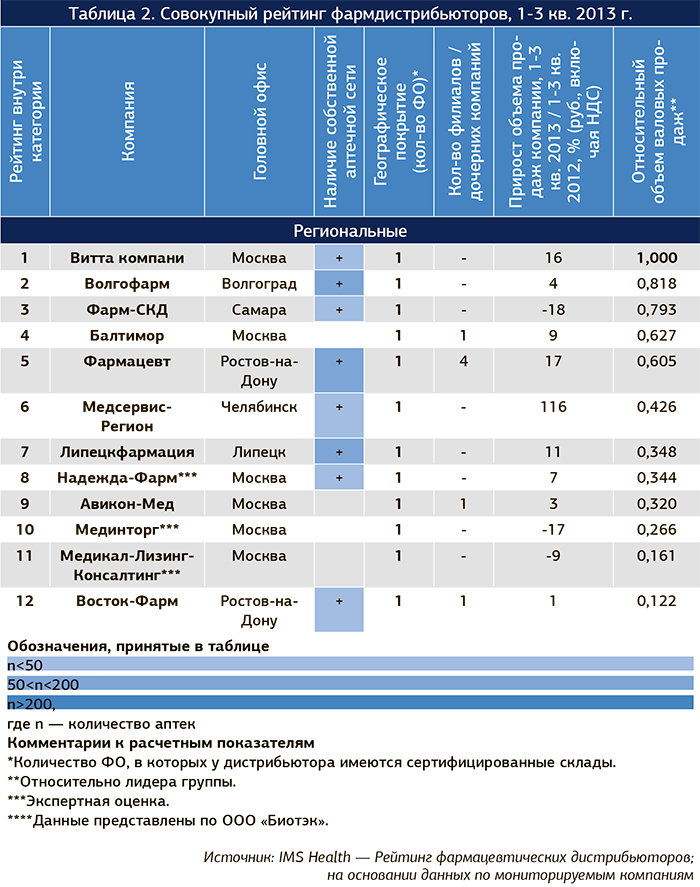

Группа «регионалов», напротив, снизила совокупную долю присутствия на рынке, тем самым подтверждая тенденцию, согласно которой компании регионального уровня вследствие невысоких объемов закупок, в условиях регулирования маржинальности, отсутствия преимуществ по уровню скидок со стороны поставщиков, проигрывают долю рынка в собственном регионе «националам». Как и ранее, более или менее уверенно себя чувствуют дистрибьюторы, ориентированные на снабжение собственной розничной сети, а также те, кто занимается поставкой льготного ассортимента в своем регионе. Регулирование рынка в последнее время становится основным фактором, стимулирующим серьезные изменения, в том числе и в дистрибуции. С 2014 г., когда переход на стандарты GMP станет обязательным, со стороны государства ожидается увеличение контроля во всех трех основных секторах фармрынка. Некоторые ключевые принципы GMP не могут быть осуществлены без соблюдения надлежащих принципов транспортировки и хранения ЛП. На сегодняшний день внедрение стандартов не регламентировано со стороны государства надлежащими законодательными актами. Внедрение четко прописанных европейских стандартов оптовой деятельности (GDP), вероятно, приведет к сокращению числа региональных игроков, в большинстве своем работающих на арендуемых площадях, часто не отвечающих надлежащим стандартам хранения лекарств.

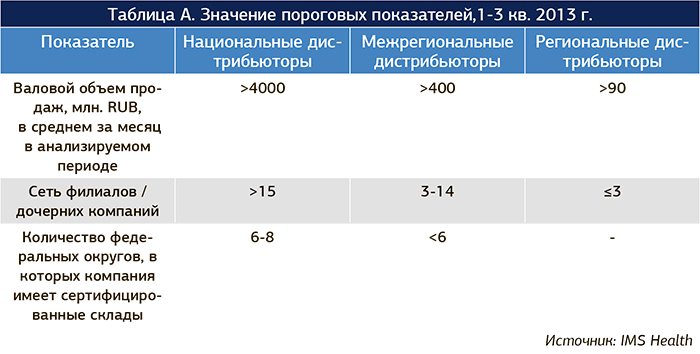

Методика рейтинга Фармацевтических дистрибьюторов

При построении рейтинга фармацевтических дистрибьюторов по итогам 9 мес. 2013 г. было принято решение о внесение корректив в методику, а именно отказ от промежуточных субкатегорий F1, F2, F3 (A, B, C) для исключения путаницы при использовании данных рейтинга и равномерного распределения участников внутри трех крупных категорий: Национальные, Межрегиональные и Региональные.

Было также принято решение отменить расчет совокупного показателя на основании системы весов. Дистрибьюторы внутри трех категорий ранжируются относительно объема валовых продаж лидера группы за указанный период. Помимо валовых продаж на положение участника рейтинга внутри категории влияет количество ФО, в которых компания имеет сертифицированные склады, количество филиалов/дочерних компаний за рассматриваемый период. При определении пороговых показателей для каждой из групп были учтены темпы развития рынка в целом и отдельных компаний в частности.

Происходящие изменения конъюнктуры рынка не могли не стать причинами корректировки планов отдельных игроков. Вопрос в том, являются ли отмеченные действия мерами по улучшению текущей ситуации, выходу на новый уровень, или же это – подготовка к «сходу с дистанции». Так, стало известно об изменениях в структуре одного из топовых игроков, которые в ближайшем будущем могут привести к продаже компании. Вполне вероятно также, что в следующем году произойдет пополнение в стане компАний, вышедших на IPO. Столь полярные тенденции позволяют делать выводы о том, что у российской фармдистрибуции есть потенциАл для привлечения ресурсов, а значит и для развития.

Нет комментариев

Комментариев: 0