Розничный коммерческий сектор российского фармрынка, 1 кв. 2013 г.

По сравнению с 1 кв. предыдущего года объем реализации ЛП в натуральном выражении увеличился на 3% и составил 1 млрд упаковок. В стоимостном выражении объем рынка вырос более значительно (на 18% в рублевом эквиваленте и на 17% — в долларовом) и достиг 158 млрд RUB (5 млрд USD) в розничных ценах. Следует отметить, что в феврале 2012 г. эпидемиологическая ситуация (в плане заболеваемости гриппом и ОРВИ) была более благоприятной, чем в начале 2013 г. Именно в 1 кв. прошлого года увеличение спроса на противопростудные ЛП было более существенным: прирост продаж в феврале по сравнению с январем составил +12%. В текущем году, напротив, уже в январе наблюдался довольный существенный скачок заболеваемости, в большинстве регионов страны был превышен эпидемиологический уровень, в связи с чем прирост продаж в этот период составил +8% (рис. 1).

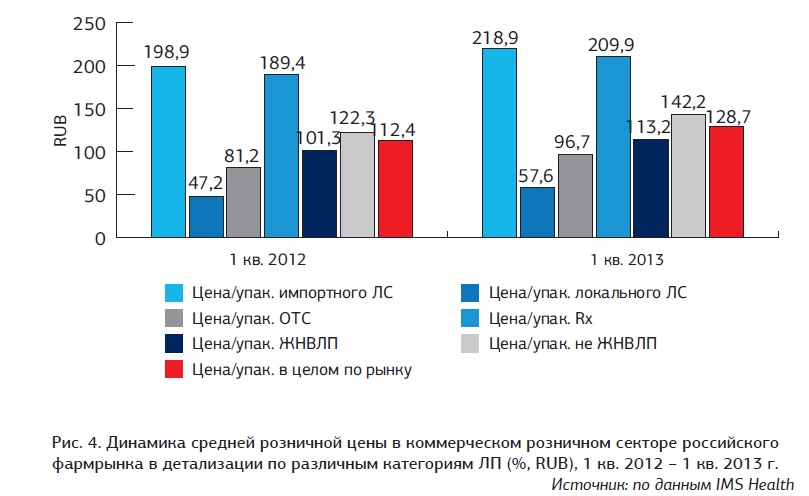

Средняя стоимость упаковки ЛП в анализируемом секторе составила 130,1 RUB, тогда как годом ранее она равнялась 113,6 RUB (прирост — 14,6%) (рис.2).

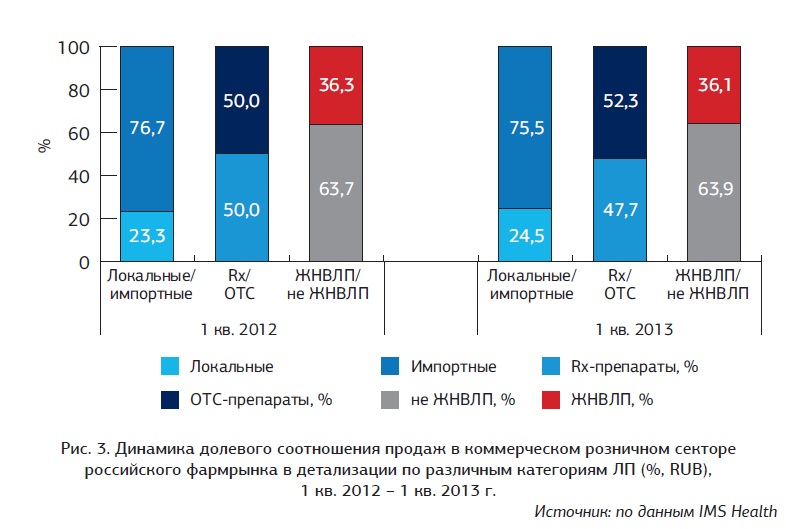

По отношению к предыдущему периоду 2012 г. структура коммерческого рынка готовых лекарственных препаратов в детализации по их происхождению кардинально не изменилась (рис. 3). Розничный сектор российского фармрынка по-прежнему импортоориентирован. Доля препаратов локального производства в общем объеме коммерческого рынка по итогам 1 кв. 2013 г. составила 24,5% в стоимостном выражении и 55,2% в натуральном. Соответственно, лекарства зарубежного производства превалировали в стоимостном объеме рынка (доля 75,5%) и уступали по численности (44,8%) в натуральном объеме.

По сравнению с предыдущим годом наиболее значимо подорожали лекарства отечественного производства: прирост цены составил 22%; средняя цена упаковки в 1 кв. 2013 г. возросла до 57,6 RUB. Импортные препараты подорожали на 10% (средняя цена — 218,9 RUB/упак.) (рис. 4).

В 1 кв. 2013 г. наибольшая доля в стоимостном объеме аптечных продаж пришлась на лекарства безрецептурного отпуска (52,3%) (рис. 3). Что же касается средней цены упаковки OTC-препаратов, то за год данный показатель увеличился на 19% до 96,7 RUB Продажи рецептурных лекарств в январе—марте 2013 г. по отношению к аналогичному периоду предыдущего года увеличились на 12%, объем реализованных упаковок — на 3%. Средняя цена Rx-препаратов почти в 2,5 раза превосходит таковую в сегменте OTC: в 1 кв. 2013 г. она составила 209,9 RUB/упак., увеличившись за год на 11% (рис. 4).

Напомним, в текущем году действует тот же перечень ЖНВЛП, что и в прошлом. На сегодняшний день он состоит из 567 МНН ЛП, из которых 93 (16% в количественном выражении) производятся только локальными компаниями, 207 (37%) — только иностранными, а 267 (47%) выпускаются как локально, так и за рубежом.

Доля рынка препаратов из перечня ЖНВЛП сократилась в денежном выражении с 36,3% до 36,1% (рис. 3). На 12% — до 113,2 RUB — увеличилась их средняя цена. Не входящие в перечень препараты подорожали заметнее: в среднем цена составила 142,2 RUB (прирост +16%) (рис. 4).

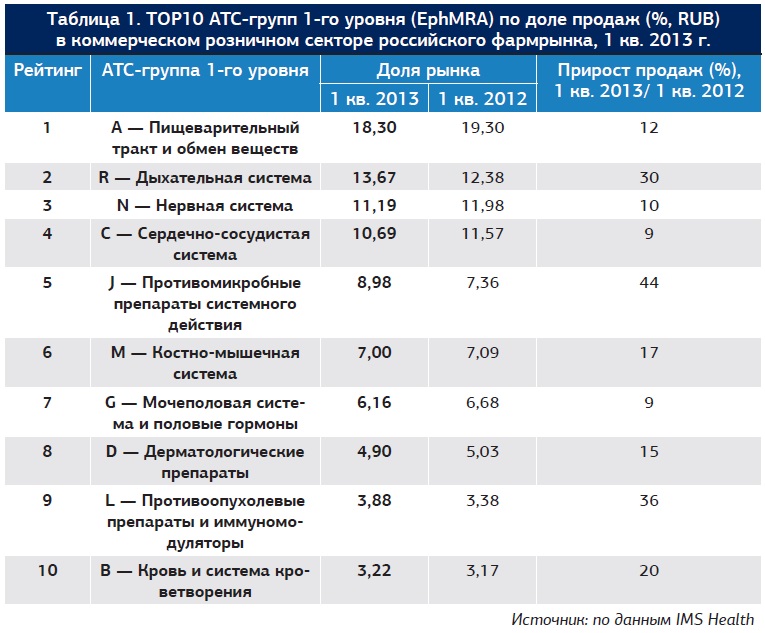

По итогам 1 кв. 2013 г. наиболее заметный прирост продаж был отмечен в АТС-группах J «Противомикробные препараты системного действия» (+44% к показателям 1 кв. 2012 г.), L «Противоопухолевые препараты и иммуномодуляторы» (+36%), R «Дыхательная система» (+30%) (табл. 1). Следует отметить, что продажи первой группы препаратов увеличились за счет роста реализации Кагоцела (его доля 11,24%), Арбидола (13,53%), Ингавирина (прирост продаж +178%), Эргоферона (+580%) и Тамифлю (+164%), что объясняется факторами сезонности спроса на них. В группе L следует отметить Анаферон (прибавивший к уровню продаж 1 кв. 2012 г. 42%), Цитовир-3 (+72%), Виферон (+24%) и Гриппферон (+31%). Продажи препаратов для лечения заболеваний респираторной системы увеличились благодаря росту популярности таких препаратов, как Лазолван (за год прирост продаж составил 36%), АЦЦ (+50%), Эреспал (+48%) и Антигриппин (+97).

По итогам 1 кв. 2013 г. рейтинг TOP10 торговых марок открывает Арбидол (табл. 2). Его продажи увеличились на 37% по сравнению с аналогичным периодом 2012 г. На 2-ю строчку рейтинга с 1-й позиции опустился Эссенциале Н, продажи которого росли не столь быстрыми темпами (прирост +19%). На 3-м месте оказался Кагоцел (рост продаж за 1 кв. 2013 г. составил +114%, что значительно выше темпов роста рынка в целом).

Максимальное увеличение продаж среди TOP10 ТМ коммерческого рынка было отмечено в основном у противопростудных брендов, что вполне закономерно в период роста заболеваемости, который наблюдался во многих регионах страны в течение 1 кв. 2013 г.

Второй по динамике продаж после Кагоцела — Кардиомагнил, самый популярный брендированный препарат ацетилсалициловой кислоты (прирост продаж +78%). На его долю приходится 34,5% продаж рынка антитромбических препаратов.

Максимальное падение продаж в рамках рейтинга продемонстрировала ТМ Виагра (прирост -3%). Напомним, что в 2011 г. в России стартовали продажи нового препарата силденафила — ТМ Динамико (Teva Pharmaceutical Industries Ltd). Сегодня в России не существует юридических ограничений на продажу этого дженерика; на данный момент он занимает 4-ю строчку в группе G04E0 «Препараты для лечения нарушений эрекции» (с долей рынка в стоимостном выражении 5,8%). Его продажи по сравнению с аналогичным периодом прошлого года выросли на 203%.

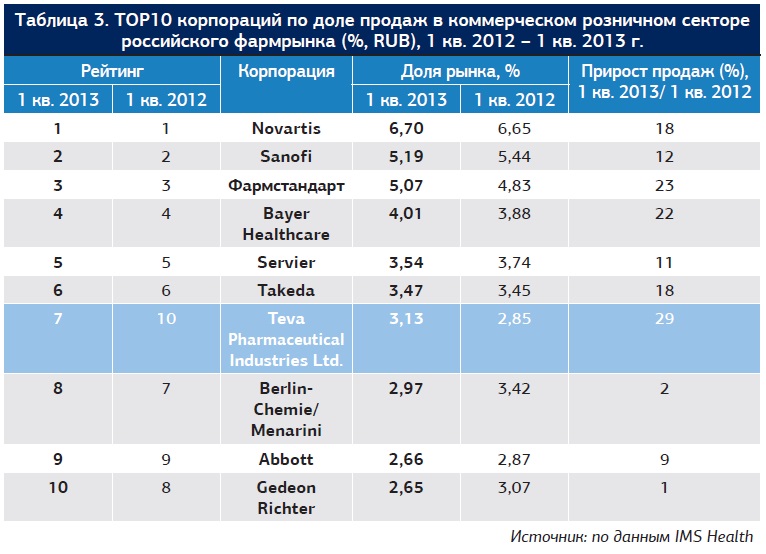

TOP10 компаний-производителей в 1 кв. 2013 г. по сравнению с аналогичным периодом 2012 г. кардинально не изменился. Были отмечены лишь некоторые рокировки внутри рейтинговой таблицы (табл. 3).

На 1-м месте по объему продаж ЛП в России — компания Novartis. В 1 кв. 2013 г. она контролировала 6,7% коммерческого рынка ЛП. Продажи компании выросли на 18% по сравнению с аналогичным периодом прошлого года. При этом объемы аптечной реализации ключевых препаратов существенно росли: спрос на АЦЦ увеличился на 50%, продажи Амоксиклава — на 41%, Синекод показал прирост продаж 62%.

Объемы реализации ЛП компании Sanofi, занимающей 2-е место в рейтинге, немного снизились (прирост +12%). Здесь отметим сокращение продаж ТМ Но-шпа (прирост

-0,3%).

Третье место по стоимостному объему продаж занимает компания Фармстандарт с долей 5,1%, что значительно превышает показатели аналогичного периода прошлого года. Объемы аптечной реализации ее ключевых препаратов значительно росли: спрос на Амиксин увеличился на 92%, продажи Пенталгина — на 25%, а Пенталгина-ICN — на 61%. ТМ Афобазол прибавила 25%, а спрос на комбинированный препарат для лечения кашля Коделак бронхо увеличился на 206%.

Корпорация Bayer Healthcare сохранила 4-ю позицию, как и годом ранее; прирост продаж составил 22%. Здесь «флагманом» выступил поливитаминный препарат Супрадин: его продажи увеличились на 80%.

На 29% увеличилсь аптечные продажи компании Teva Pharmaceutical Industries Ltd., что укрепило ее позиции в рейтинге (с 10-го места производитель переместился на 7-ю строчку). При этом среди ведущих лекарственных брендов компании выросли продажи ТМ Сумамед (+37%), Амбробене (+57%) и Изопринозин (+57%). Их доля в общем объеме розничной реализации компании по итогам анализируемого периода составила 29,5%.

Компании Berlin-Chemie/Menarini (+2%) и Gedeon Richter (+1%) продемонстрировали минимальные в пределах рейтинга темпы прироста (8-я и 10-я позиции, соответственно). У Berlin-Chemie/Menarini в первые месяцы 2013 г. за счет уменьшения спроса сократились продажи препарата Мезим форте 2000 (-10%), у Gedeon Richter — Панангина (-9%) и Диротона (-15%).

Российский фармрынок в целом и коммерческая розница в частности, безусловно, сохраняют значительный потенциал для дальнейшего развития, который обусловлен ростом доходов потребителей и активной промоционной активностью фармкомпаний. Большинство изменений, наблюдаемых в фармритейле от месяца к месяцу, неотъемлемо связано с сезонными изменениями потребления препаратов. В течение года высокие темпы роста рынка, скорее всего, сохранятся.

Нет комментариев

Комментариев: 0