Вечно молодой. Аналитический обзор 2014 года

И БАД Отечества нам сладок и приятен

По данным DSM Group объем рынка БАД в стоимостном выражении по итогам 2014 г. достиг отметки 39,7 млрд руб., в натуральном — сократился на 5% и составил 289,9 млн упаковок. Рост цен на данную категорию продукции превысил самые смелые ожидания экспертов и составил рекордные для категории +18% за год. В итоге средняя розничная стоимость упаковки БАД в 2014 г. приблизилась к средневзвешенной стоимости упаковки лекарственного препарата — 136,79 руб. против 149,42 руб. за условную упаковку.

В 2014 г. ассортимент биодобавок в аптечных учреждениях был представлен огромным — более 2 тыс. — количеством различных наименований. Большая их доля — отечественного производства (59,1%). Несмотря на снижение доли по сравнению с аналогичными периодами прошлых лет, это единственный сегмент отечественного фармрынка, где доминирует продукция локальных производителей. В связи с колебанием курса валют наиболее выраженный прирост отпускных цен отмечен для биодобавок импортного производства + 21%, БАД отечественных производителей выросли в цене на 11%.

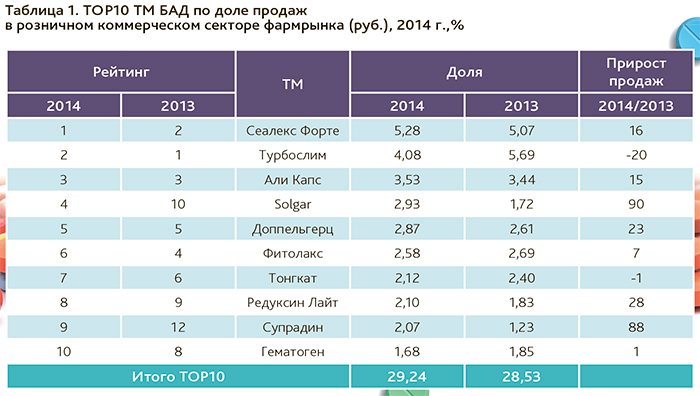

Лидером рынка по стоимостному показателю объемов продаж по итогам 2014 г. стал препарат Сеалекс Форте, активно рекламируемый в различных СМИ (прирост продаж +16%). Наиболее выраженная динамика продаж была отмечена для брендов Solgar (+90%) и Супрадин (+88%), что позволило последнему занять в десятке лучших сразу 9-ю позицию (табл. 1).

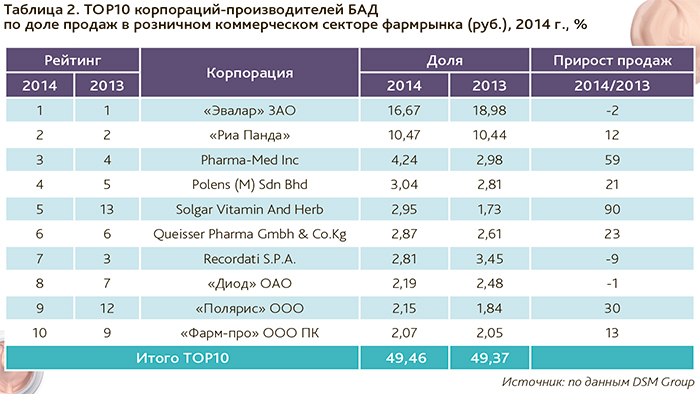

Первые две позиции рейтинга ТОP10 фирм-производителей БАД в последние годы представлены исключительно отечественными компаниями (табл. 2). Лидер рейтинга – компания «Эвалар» контролирует 16,67% аптечного рынка БАД в стоимостном выражении. При этом именно «Эвалар» был наиболее активным инвестором в рекламу в прошлом году среди производителей БАД (см. «Информационная эпоха»). По данным TNS Россия по итогам 2014 г. доля вложений составила 7,23% всего рынка фармрекламы (количество выходов — 47,02 тыс. единиц). На втором месте разместилась компания «Риа Панда» (бренды Сеалекс Форте и Али Капс), которая является второй по объему инвестиций в рекламу среди производителей БАД.

Самое существенное сокращение продаж среди компаний-участников за прошедший год было зафиксировано у Recordati S.P.A. (-9%). Из-за уменьшения продаж таких брендов, как Алфавит (-10%) и Кудесан (-16%), производитель переместился с 3-й сразу на 7-ю строчку. При сохранении действующей маркетинговой стратегии производитель рискует покинуть ключевую десятку рейтинга. Отметим, что ТОР10 фирм-производителей контролируют почти половину (49,46%) розничного коммерческого рынка БАД, что свидетельствует о высокой концентрации в данном сегменте фармрынка.

Красота требует средств

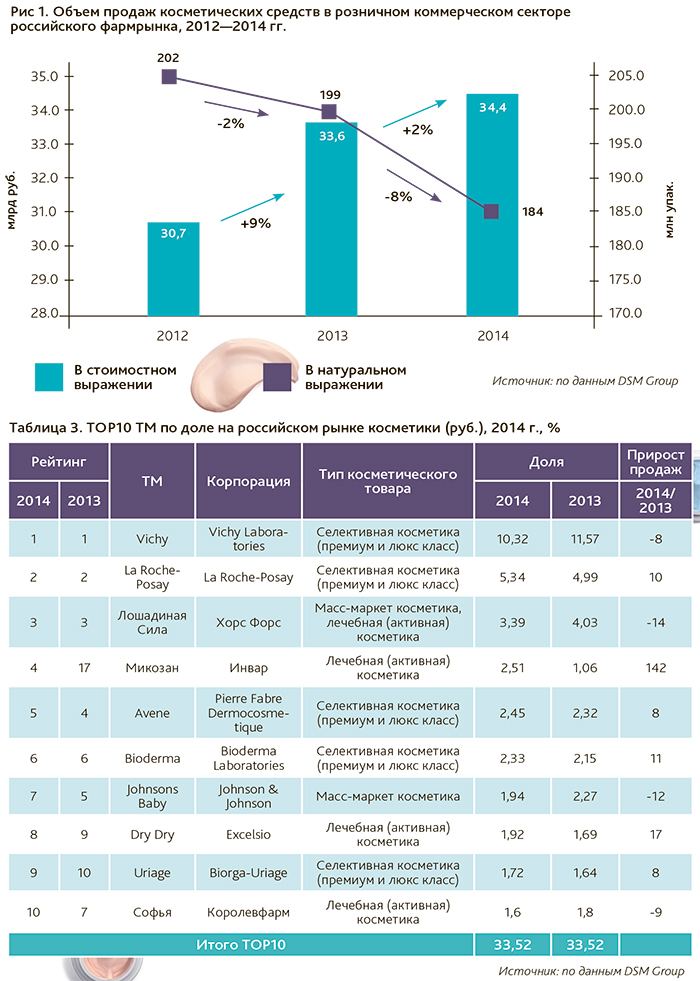

Аптечный рынок косметических средств по итогам 2014 г. продемонстрировал слабо положительную динамику продаж в стоимостном выражении — прирост +2% на фоне продолжающейся тенденции сокращения продаж в натуральных показателях (-8%) (рис. 1). В абсолютных показателях продажи косметики на фармрынке превысили 34 млрд руб., что эквивалентно 184 млн проданных упаковок.

Косметическая продукция в аптеках представлена около 11 тыс. торговых наименований более чем 700 различных компаний. Основную часть дохода аптекам приносит лечебная (так называемая активная) косметика – на ее долю приходится более половины продаж всего косметического ассортимента. Внутри сегментов соотношение отечественной и импортной косметики сильно разнится. Так, сегмент селективной косметики в 2014 г. на 24,8% в стоимостном выражении состоял из зарубежной косметической продукции. Отечественным производителям пока сложно конкурировать с иностранными гигантами в сегменте премиум и люкс класса. Куда позитивнее у российских компаний обстоят дела с лечебной косметикой, где продажи отечественных брендов составили 27,2%.

На рынке косметических средств, реализуемых через аптеки, прирост продаж в 2014 г. отмечен для большинства торговых марок, вошедших в ТОР10 лидеров сегмента косметических средств (табл. 3). Неизменным остался состав тройки лидеров: Vichy, La Roche-Posay, Лошадиная Сила. Наибольший прирост продаж продемонстрировал новичок рейтинга — бренд Микозан (+142%), занявший сразу 4-ю позицию. Его на российском фармрынке представляет компания «Инвар». Среди производителей наиболее позитивная динамика отмечена для Richard Bittner AG, представляющего на фармрынке средства Лактацид Фемина для интимной гигиены (прирост продаж +21%) и педикулицид Паранит (+25%).

Нет комментариев

Комментариев: 0