Аптеки часто входят сразу в несколько маркетинговых ассоциаций

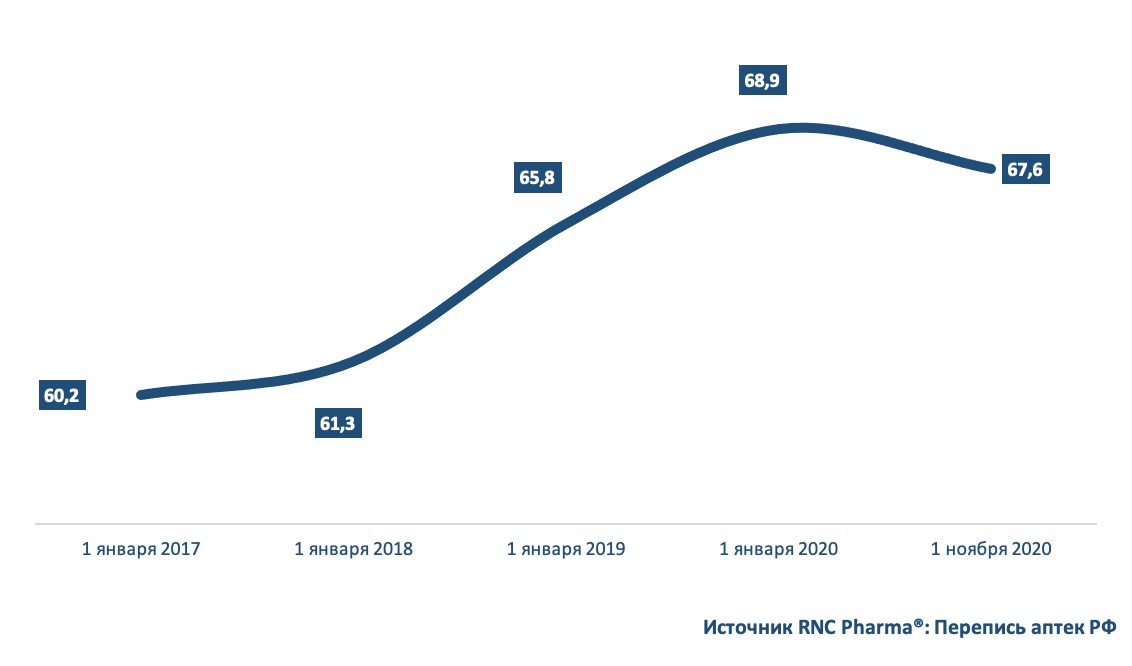

По состоянию на 1 ноября 2020 года в нашей стране насчитывалось 67,6 тыс. аптечных учреждений. В различных организациях ассоциативного формата состояло 22,7 тыс. уникальных аптек, это 33,6% от общего количества аптечных учреждений в России. Однако, как показало исследование RNC Pharma, количество членов аптечных ассоциаций больше из-за членства отдельных аптек и сетей не в одной, а в двух и более организациях. По итогам I–III кварталов 2020 года только по крупнейшим ассоциациям насчитывалось более 3,5 тыс. подобных примеров.

Редеют аптечные ряды

В текущем году общее количество аптек заметно сократилось, фактически откатившись к показателям июля 2019 года (рис. 1). До этого на протяжении последних четырех лет общее число аптечных учреждений в России планомерно росло. Причины подобного отката связаны, во-первых, с эпидемиологической обстановкой, во-вторых, с макроэкономическими факторами, в частности падением доходов населения, наконец, стартом системы маркировки и потерей отдельными организациями возможности использовать льготный режим налогообложения, что вкупе с другим причинами самым серьезным образом сказывается на рентабельности.

Рисунок 1. Динамика общего количества аптечных учреждений в России, тыс. шт.

В различных организациях ассоциативного формата состояло 22,7 тыс. уникальных аптек, это 33,6% от общего количества аптечных учреждений в России. В фармритейле представлено несколько десятков аптечных ассоциаций: от локальных объединений, состоящих из не более чем ста аптек, до организаций федерального масштаба, включающих тысячи точек продаж. Они могут отличаться по уставным целям и организационным особенностям, но глобально выполняют две основные задачи: оказание маркетинговых услуг производителям и консолидированная закупка товара. Хотя, разумеется, спектр активностей ассоциаций ими не исчерпывается, в частности, на базе отдельных объединений развивается функционал онлайн-аптек, оказываются консультационные и образовательные услуги и т.д.

При этом основной задачей все-таки остается именно маркетинг, т.к. производитель получает возможность охватывать значительный пул аптек и достигать тех точек, которые не входят в крупные сети, а соответственно и охватывать новые регионы присутствия. Есть и чисто утилитарные задачи, скажем, сокращение трудозатрат на комплекс работ по продвижению в рознице, начиная от упрощения документооборота, заканчивая контролем за выполнением маркетинговых соглашений.

Топовые аптечные ассоциации по итогам I–III кварталов объединяли на рынке более 32,7 тыс. аптечных учреждений (табл. 1). Рейтинг таких структур в известном смысле условный, т.к. объем участия конкретных аптек даже в рамках одной ассоциации может складываться из разного набора активностей, к тому же он весьма вариативен в тот или иной момент времени. Различается и организационный формат ассоциаций, в ТОР представлены как независимые структуры, так и дочерние компании крупных дистрибьюторских организаций и даже альянсы отдельных довольно крупных аптечных сетей.

Таблица 1. Рейтинг аптечных объединений различных ассоциативных форматов

|

№ |

Организация |

Количество точек на 01.10.2020 |

Доля на рынке, %, руб. |

||

|

ЛП |

Парафарма |

Рынок в целом, без ЛЛО |

|||

|

1 |

АСНА |

11 410 |

13,5 |

16,0 |

14,1 |

|

2 |

Партнёр* |

3 150 |

7,7 |

8,3 |

7,8 |

|

3 |

МФО |

4 957 |

6,4 |

6,2 |

6,4 |

|

4 |

ПроАптека* |

3 995 |

5,6 |

2,6 |

4,9 |

|

5 |

Созвездие |

4 371 |

3,7 |

3,8 |

3,7 |

|

6 |

ИРИС |

1 767 |

3,3 |

3,2 |

3,3 |

|

7 |

ВЕСНА |

1 468 |

1,5 |

1,6 |

1,5 |

|

8 |

Платформа ФармХаб |

1 087 |

1,3 |

1,2 |

1,3 |

|

9 |

Надежда-Фарм |

291 |

0,4 |

0,3 |

0,4 |

|

10 |

Идея* |

246 |

0,7 |

1,6 |

0,9 |

|

* — экспертная оценка |

|||||

|

Источник RNC Pharma®: Рейтинг российских аптечных сетей |

|||||

Слились в заказе

Работая с ассоциациями, компании-производители, а следовательно, и заказчики маркетинговых активностей неизбежно сталкиваются с такой проблемой, как пересечение аптек-участников между ассоциациями и, соответственно, дублирование продаж в предоставляемой отчетности. Это, в свою очередь, актуализирует проблему справедливых расчетов с конкретными объединениями, чревато некорректным планированием и искажением отчетности между разными департаментами, усложняет постановку задач командам медицинских представителей и т.д.

Проблема параллельного участия в ассоциациях очень масштабна, а в силу организационных особенностей отдельных организаций вообще не поддается контролю, поэтому для иллюстрации проблемы дублей мы выбрали шесть аптечных объединений ассоциативного формата, которые лидируют на российском фармрынке с точки зрения общего количества маркетинговых договоров с компаниями-производителями. Это такие ассоциации как: «АСНА», «Весна», «МФО», «Партнер», «ПроАптека» и «Созвездие» (в алфавитном порядке).

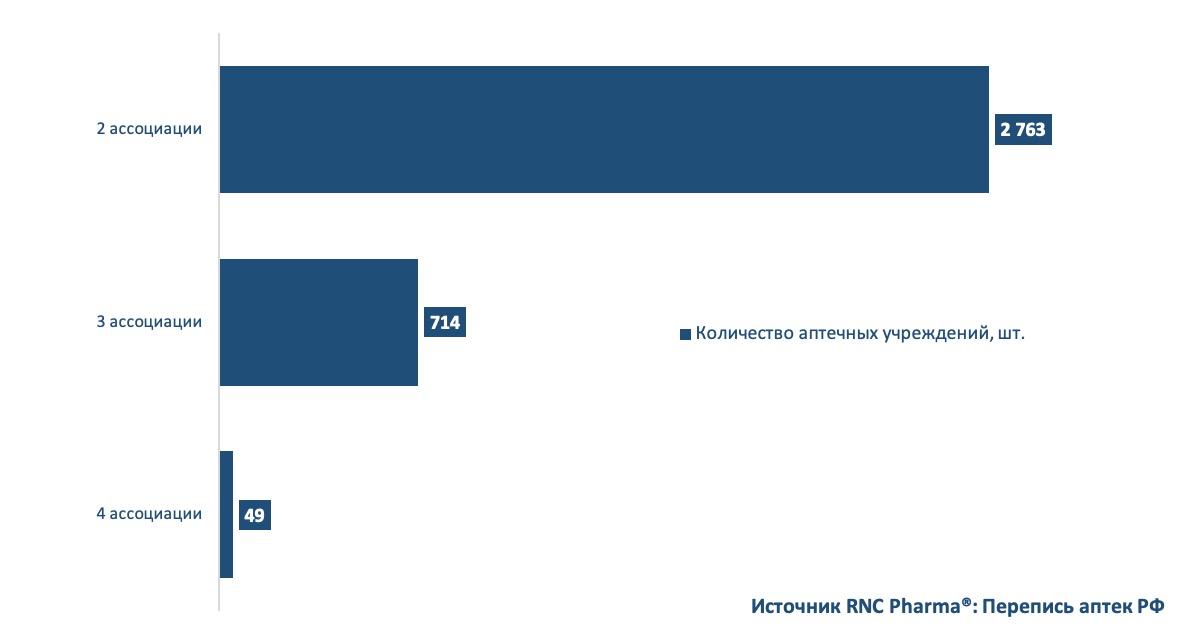

Суммарно по состоянию на 1 октября 2020 года они объединяли чуть меньше 29,4 тыс. аптечных учреждений. Из них одновременно в двух ассоциациях состоят 2 763 аптеки, еще 714 точек сотрудничают сразу с тремя объединениями, более того, 49 аптек формально входят сразу в 4 разных ассоциации (рис. 2).

Рисунок 2. Количество аптечных учреждений, состоящих одновременно в нескольких объединениях ассоциативного формата на 1 октября 2020 г.

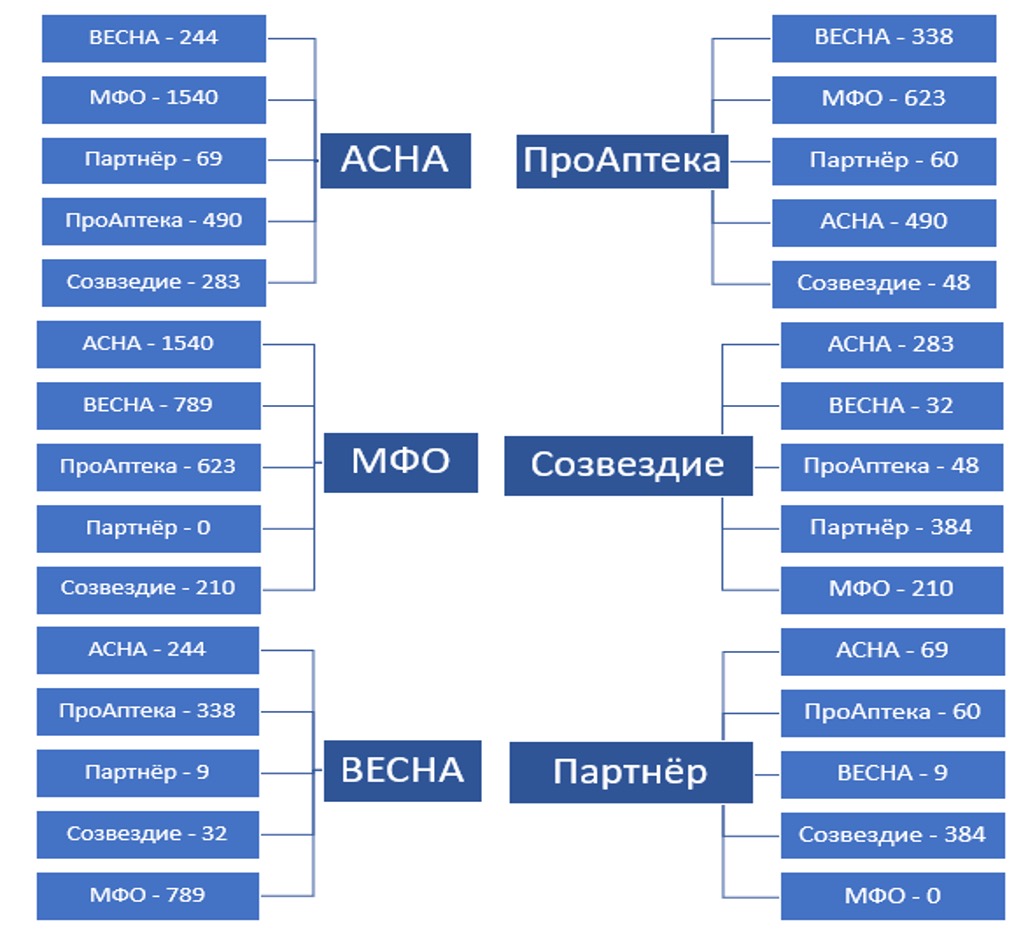

Абсолютным лидером по числу пересечений с другими ассоциациями по итогам I–III кварталов является «Весна» (табл. 2), почти 67% аптечных учреждений, входящих в данную структуру, представлено также и в других организациях. Больше всего пересечений у компании с «МФО» – 789 аптек (рис. 3). Последняя, к слову, занимает второе место по доле дублированных организаций (53%). Меньше всего пересечений у ассоциации «Партнер» – всего 14% аптек также участвуют в других объединениях. Больше всего пересечений у «Партнера» с организацией «Созвездие» – 384 аптеки.

В абсолютном выражении больше всего пересечений у пары «АСНА»/«МФО», здесь дублируется 1540 аптек, второй результат у уже упомянутых «Весны»/«МФО», а почетное третье место принадлежит паре «ПроАптека»/«МФО» – 623 аптечных учреждения. Имеет смысл также выделить компанию «АСНА», за данный период она абсолютный лидер с точки зрения общего количества аптек, при этом доля аптек-дублей здесь относительно невелика – всего порядка 19%.

Примечательно также, что из указанных шести аптечных объединений ассоциативных форматов никаких пересечений по состоянию на 1 октября 2020 года не было выявлено только в одном случае – в паре «Партнер»/«МФО».

Решение проблем пересечения для корректной работы производителя с аптечными объединениями возможно несколькими способами. Например, может быть построено дерево приоритетов зачета продаж той или иной ассоциации в случае возникновения пересечений. Либо формируется жесткий список точек/ИНН, корректируемый в зависимости от текущего контракта и т.д. Разумеется, это возможно только если ассоциация открыта и предоставляет своим маркетинговым партнерам прозрачную отчетность, впрочем, с теми, кто этого не делает, в любом случае лучше не сотрудничать.

Таблица 2. ТОР аптечных объединений ассоциативных форматов с наибольшим количеством маркетинговых соглашений с производителями по доле точек, состоящих в других организациях

|

№ |

Ассоциация |

Количество точек на 01.10.2020 |

Доля аптечных учреждений, состоящих в других организациях, %, ед. |

|

1 |

Весна |

1 468 |

67 |

|

2 |

МФО |

4 957 |

53 |

|

3 |

ПроАптека |

3 995 |

20 |

|

4 |

АСНА |

11 410 |

19 |

|

5 |

Созвездие |

4 371 |

18 |

|

6 |

Партнёр |

3 150 |

14 |

|

Источник RNC Pharma®: Перепись аптек РФ |

|||

Рисунок 3. Количество точек, пересекающихся между аптечными объединениями ассоциативных форматов с наибольшим количеством маркетинговых соглашений с производителями, по итогам I–III кв. 2020

Нет комментариев

Комментариев: 0