Исследование: на ТВ-рекламу фармпродукции приходится 84% всех рекламных бюджетов компаний

Фармацевтический рынок сегодня

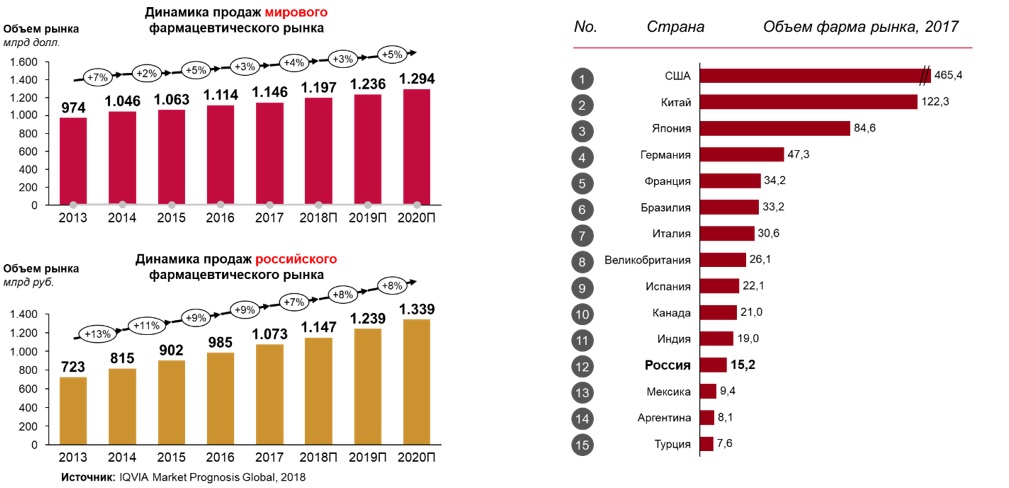

По итогам 2017 года объем мирового фармацевтического рынка оценивается в 1,15 трлн долл. Доля российского рынка в общем объеме мирового рынка фармацевтики составляет 1,3%.

США и Китай в совокупности занимают более 51% мирового фармрынка.

Ожидается, что в ближайшие три года темпы роста мирового фармацевтического рынка в денежном выражении останутся на уровне роста 4% в год. Что касается российского рынка, то в 2017 году его объем составил 15,2 млрд долл., прогнозируется, что позитивная динамика роста в локальной валюте сохранится на уровне 8% в год.

Мировой рынок безрецептурных препаратов в 2017 году достиг отметки в

126 млрд долл., что примерно составляет 11% от общего фармрынка. Россия занимает пятое место в мире по объему продаж безрецептурных препаратов

(4,8 млрд долл., доля — около 3,8%).

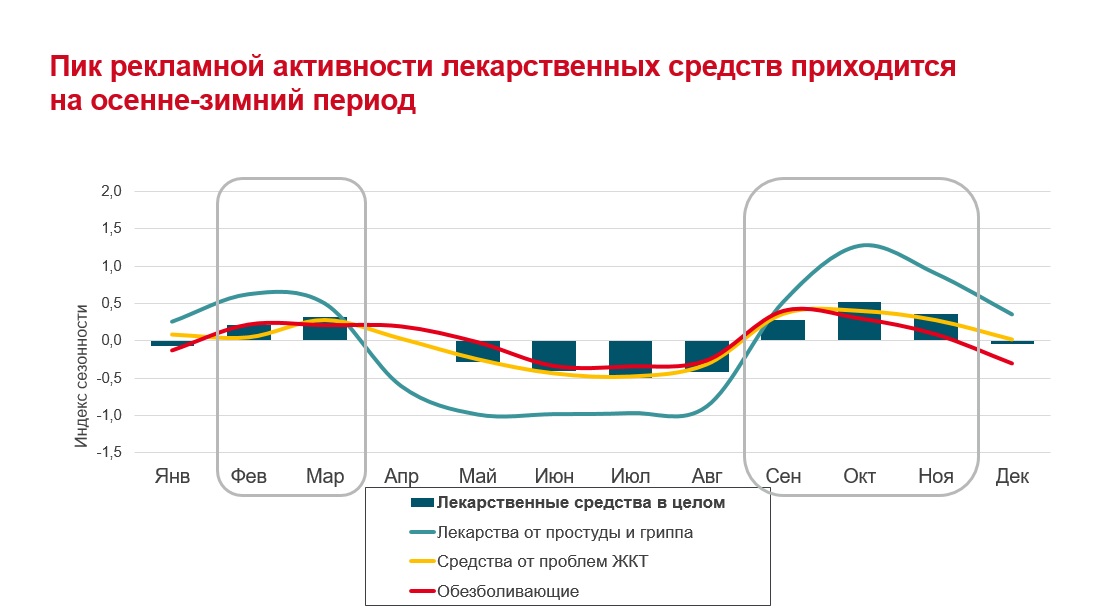

В январе-апреле 2018 года на российском розничном рынке сохраняется тенденция, сложившаяся в прошлом году, — ускоренный рост рецептурных препаратов (+9%) и замедленный рост безрецептурных (+3%). При этом в крупнейшей категории на безрецептурном рынке — противопростудные средства — произошло снижение объема продаж в 2017 году на 7,6%.

Cтоит учитывать, что многие препараты, зарегистрированные в России как «безрецептурные лекарственные средства», в других странах имеют статус регистрации как «рецептурное лекарственное средство» или «биологически активная добавка».

В тройку лидеров по объему продаж безрецептурных препаратов по итогам прошлого года вошли такие компании, как «Отисифарм», Bayer Healthcare («Байер») и Sanofi («Санофи»).

Потребительские тренды

Среди наших соотечественников наблюдается рост пессимистичных настроений в оценке своего здоровья. Как следствие, россияне стараются лучше заботиться о себе — больше уделять времени для сна и уходу за здоровьем.

Это подтверждает и рост популярности платных клиник — за последние 5 лет

в 2 раза выросла доля их посетителей, тогда как доля обратившихся в государственные медицинские учреждения снизилась. Однако уровень использования платных медицинских онлайн-сервисов у российских пользователей довольно низкий, что является результатом недостаточной осведомленности о них – 74% не знают ни одного. Лидером по знанию и использованию является Яндекс. Здоровье (18%).

Как и в случае с рекомендацией врачей, реклама лекарственных средств оказывается для большинства «отправной точкой» для поиска подробностей и отзывов в интернете. Так, 59% россиян ответили, что ищут информацию о препарате, который видели в рекламе; 79% россиян считают, что стоимость лекарств становится для них все более важным фактором, тем не менее эффективность по-прежнему выступает главным приоритетом в лечении.

Структура медиа-инвестиций в фармацевтической категории

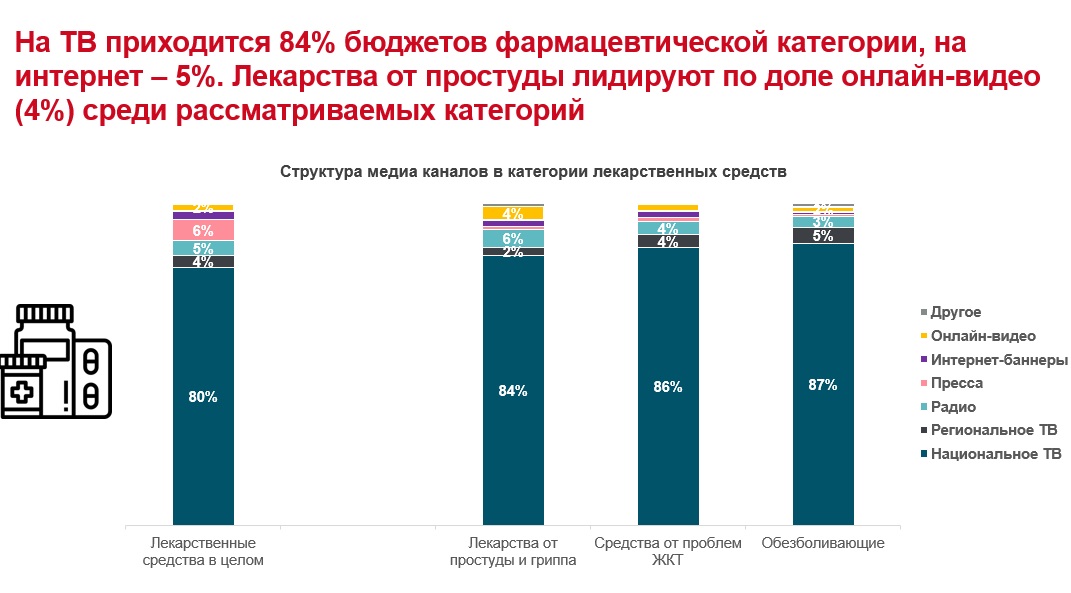

Категория лекарственных препаратов является одной из самых рекламируемых в России и уверенно удерживает вторую позицию по объемам всех рекламных бюджетов и первую – по бюджетам на ТВ рекламу. На ее долю приходится 13% инвестиций всех рекламных объемов рынка России и 25% ТВ-бюджетов, а рост инвестиций по итогам 2017 года составил 6%.

Лидеры среди рекламируемых препаратов на ТВ — средства от проблем с ЖКТ и от простуды, на них приходится более 40% рекламных бюджетов.

Ключевым медиа для фармацевтической продукции по-прежнему остается телевидение, здесь сосредоточено 84% всех рекламных бюджетов, тогда как в интернете пока 3%. Однако активно растет сегмент онлайн-видео, имеющий большой потенциал с точки зрения эффективного построения коммуникации фарма-брендов и аудитории.

Вторым медиаканалом после ТВ по итогам прошлого года стало радио с существенным увеличением рекламных инвестиций — общий объем бюджетов увеличился здесь на 30% по сравнению с 2016 годом, а также существенно изменился состав ТОП-20 рекламодателей.

Медиа продвижение в аптечном канале

На рекламу онлайн и офлайн аптек в 2017 году было потрачено 783 млн руб., объем инвестиций в этом сегменте остается стабильным, но существенно изменилась структура медиа сплита онлайн аптек. Региональное ТВ полностью заменило национальное, увеличилась доля баннеров и прессы, появилась наружная реклама.

Более стабильной осталась структура медиа сплита офлайн аптек. Лидирующим медиа по-прежнему является региональное ТВ, на втором месте с небольшим отрывом – наружная реклама, на третьем – пресса.

В бюджете лидеров категории онлайн аптек АСНА и Катрен (Apteka.RU) преобладает региональное ТВ. ТОП-3 рекламодателей офлайн аптек («Нео-фарм», «Протек», «Аптечная сеть 36,6») использует широкий набор медиа каналов.

Особенности продвижения фармацевтических продуктов в новых реалиях

В настоящее время происходит обсуждение законопроекта о легализации дистанционной торговли лекарственными средствами. Пока речь идет о безрецептурных препаратах, торговлю которыми смогут осуществлять только аптеки. В этой связи одной из важнейших задач для игроков рынка в плане продвижения станет наращивание активностей в digital.

Это может «подогреть» спрос на безрецептурные средства благодаря повышению доступности и возможности конкуренции с более дешевыми рецептурными средствами в офлайн.

Уже сейчас наблюдается рост запросов на тему «онлайн аптека» — за первые четыре месяца 2018 года количество таких запросов увеличилось на 30%, а посещаемость крупнейших онлайн аптек и площадок выросла на 24% и достигла 127 миллионов визитов за этот период.

Нет комментариев

Комментариев: 0