Между пошлым будущим

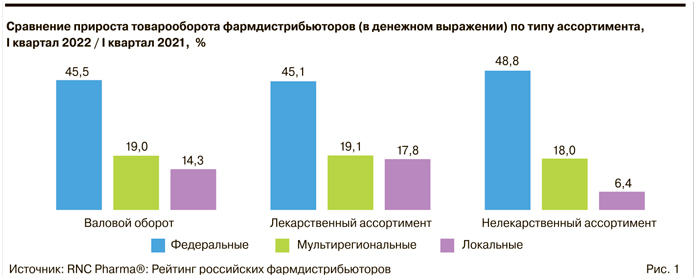

Рейтинг российских фармдистрибьюторов по итогам I квартала 2022 года

Призраки сегрегации

И ритейл, и госсектор на волне ажиотажного спроса показали двузначную динамику продаж, причем розница смогла опередить результаты как ковидного 2020 года, так и кризисного периода 2015—2016 годов. Подобный рост рублевой массы на рынке был бы хорош, если бы кардинально не изменились условия работы всех участников рынка.

Ажиотажный спрос истощил товарные запасы на складах всех уровней. По отдельным препаратам всего за один месяц был реализован объем годовой и даже полуторагодовой потребности.

Таких продуктов было немного, но все же взрывной рост спроса фиксировался по большей части аптечного ассортимента, в том числе нелекарственной продукции.

Ситуация усугублялась общими проблемами логистики. Поставки лекарств не приостанавливались, но транспортные потоки приходилось перенаправлять на альтернативные маршруты. В частности, заметно выросла роль таких стран-транзитеров, как Финляндия, Турция, Литва и т.д.

Российский фармпром едва ли мог остаться в стороне от общей проблематики. Сложности наблюдались практически по всем аспектам производственной деятельности, начиная от закупки фармацевтических субстанций, заканчивая расходными материалами, такими как блистерная фольга или картон для упаковок.

Глобально эти проблемы решаются, но это всегда вопрос наличия организационных ресурсов, роста закупочных цен и временных затрат. В подобных условиях серьезно нарастить объемы поставок было технически почти невозможно. Поэтому после начала кризиса общий показатель ликвидности фармбизнеса в отношении импортной и отечественной продукции, безусловно, сократился.

В условиях заметного сокращения товарного запаса и ощутимого риска дефицита по отдельным позициям поставщики просто не могут не задействовать те или иные инструменты сегрегации в отношении своих партнеров. Общий список поставщиков неизбежно ранжируется с точки зрения приоритетности сотрудничества, а далее меняются условия работы. Набор тут вполне стандартный — лимитирование объемов, сокращение отсрочек платежа вплоть до перевода на предоплату, требование дополнительных обеспечительных мер в виде банковских гарантий и страхования ответственности и т.п.

Нельзя сказать, что для отрасли в целом это представляет большу...

Нет комментариев

Комментариев: 0