Зарубежные запасы

Импорт лекарств в Россию по итогам I—III кварталов 2019 года показал рекордный рост

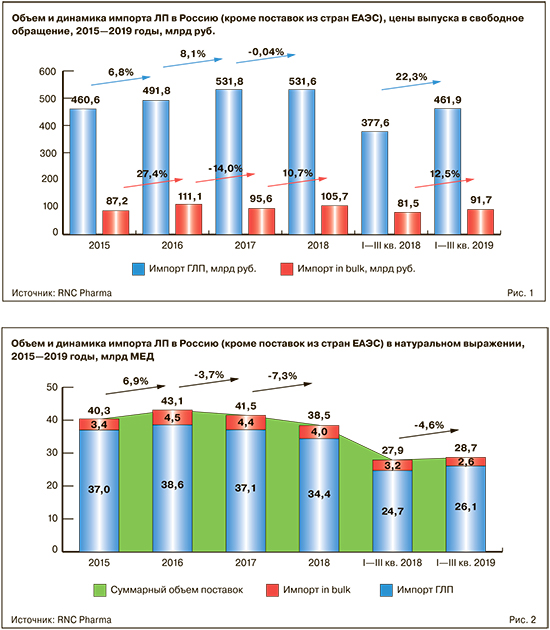

Объем, динамика и направления поставок

Рублевый объем импортных поставок готовых ЛП в Россию по итогам I—III кварталов 2019 года составил 461,9 млрд руб. (с учетом стоимости таможенной очистки, с НДС). Относительно аналогичного периода 2018 года поставки выросли на 22,3% в рублях (рис. 1). Это абсолютный рекорд. Последний раз максимум фиксировался в 2011-м, когда импорт вырос на 15,8%.

Динамика в отношении импорта in bulk заметно скромнее (12,5% в руб.). В отношении поставок нерасфасованных препаратов тренды всегда носили нелинейный характер.

На активность импортеров и поставщиков in bulk влияют не столько факторы, связанные с реальным спросом на рынке, сколько активность локализационных и импортозамещающих процессов. В 2016 году динамика заметно превышала текущие показатели. Абсолютный рекорд в отношении in bulk мы фиксировали в 2011 году (динамика составила 94% в руб.).

В отношении натуральных объемов поставок ЛП ситуация иная. С начала года в Россию ввезено 1,35 млрд упаковок готовых ЛП. Динамика скромнее, чем в денежном эквиваленте, всего 3,8%.

Поставки в минимальных единицах дозирования (МЕД) достигли за период 26,1 млрд руб. (рис. 2). Здесь динамика превышала темпы роста в упаковках и составила за период 5,5% — на рынке сохраняется тенденция укрупнения потребительских упаковок.

Натуральные объемы поставок in bulk, в отличие от импорта ГЛФ, в минусе: за год поставки нерасфасованных ЛП сократились с 3,2 млрд до 2,6 млрд МЕД. Это меньше на 17,7%.

Сегмент переживает серьезное переформатирование, связанное с приостановкой поставок одних продуктов и стартом отгрузок других. В I—III кварталах 2019 года прекратились поставки 47 торговых марок in bulk.

Иногда речь шла об углублении уровня локализации. Например, отдельные лекарственные формы «Ультравист» (Bayer) сейчас полностью производятся на мощностях «Полисана» в Санкт-Петербурге. В других случаях поставки in bulk прекратились после появления на рынке отечественных аналогов. В 2019 году российский «Глуразим» («Генериум») привел к остановке поставок оригинального «Церезима» (Genzyme). Последняя партия поступила в обращение в январе 2019 года.

Новых препаратов в in bulk тоже было немало — 24 торговые марки. Препараты «Тизабри» («Биоген») и «Тафинлар» (Novartis) лидируют в денежном объеме поставок нерасфасованных препаратов. Локализация первого стартовала еще в 2017-м, но в 2018 го...

Нет комментариев

Комментариев: 0