Избыточный вес. Кто из фармы может преодолеть порог налога на сверхприбыль

Сколько заплатили компании в 2023 году

Вопрос о введении налога на сверхприбыль вновь возвращается в деловую повестку.

Подобный механизм уже применялся в 2023 году, когда с крупных компаний был разово взыскан налог по ставке 10% от «избыточной» прибыли. Тогда бюджет получил порядка 320 млрд руб., а сам налог рассматривался как исключительная мера, напоминает старший партнер налоговой практики «Пепеляев Групп» Сергей Савсерис.

Налог взимался в соответствии с Федеральным законом № 414-ФЗ от 04.08.2023 «О налоге на сверхприбыль». Сверхприбыль определялась как превышение средней арифметической величины прибыли за 2021-й и 2022 год над средней арифметической величиной прибыли за 2018-й и 2019 год.

Исключением стали субъекты малого и среднего предпринимательства (МСП), некоторые организации нефтегазового сектора и угольной промышленности, компании, у которых в 2018—2019 годах отсутствовали доходы от реализации, а также кредитные организации и некредитные финансовые организации, в отношении которых по состоянию на 1 января 2023 года осуществлялись меры по предупреждению банкротства.

320 млрд руб. перечислено в госбюджет в 2023 году в результате взыскания налога по ставке 10% от «избыточной» прибыли.

В период с 1 октября по 30 ноября 2023 года налогоплательщик мог заранее перечислить в федеральный бюджет обеспечительный платеж. Его сумма определялась самостоятельно, но не могла превышать половину суммы исчисленного налога. Этот платеж засчитывался в счет уплаты налога как налоговый вычет. Таким образом бизнес мог снизить сумму налога в два раза.

«Фармотрасль не попала в список исключений, и часть компаний заплатила этот налог. Если говорить упрощенно, ими стали юрлица, которые превысили показатель усредненной прибыли в 1 млрд руб. за два года, при том, что она оказалась больше прибыли за 2018—2019 годы», — напоминает генеральный директор партнерства «Ирис» Галина Орлова.

Из опрошенных «ФВ» компаний и данных из открытых источников в фармсекторе налог уплатили «Фармасинтез», «Озон Фармацевтика», «Р-Фарм», ПФК «Обновление».

Группа «Озон Фармацевтика» внесла обеспечительный платеж по налогу на сверхприбыль в сумме 87 млн руб. В результате она получила право на налоговый вычет в размере вышеуказанного обеспечительного платежа. Соответственно, применимая ставка налога на сверхприбыль составила 5%, сказано в консолидированной финансовой отчетности группы.

АО «Фармасинтез» и ООО «БратскХимСинтез», входящие в ГК «Фармасинтез», уплатили обеспечительные платежи по налогу на сверхприбыль в размере 256 млн и 85 млн руб. соответственно. Общая сумма уплаты налога по группе компаний составила 341 млн руб.

Что такое налог на серхприбыль

Windfall tax (в переводе с английского windfall — «неожиданный доход» или «непредвиденная прибыль») — особый налог, который государство вводит для компаний, получивших сверхприбыль не за счет роста эффективности бизнеса, а из-за внешних обстоятельств — например, резкого скачка цен на сырье или других рыночных изменений. Средства от такого налога обычно направляют в госбюджет, на помощь населению в сложные экономические периоды или на финансирование социальных программ и инфраструктурных проектов. Подобные налоги в разное время вводили в США, Великобритании, странах Евросоюза, Италии и ряде других государств.

Что предлагают сейчас

Сегодня ситуация развивается по схожему сценарию, но с важной оговоркой: пока никакого нового налога не введено, говорит Сергей Савсерис.

«Осенью 2025 года в Государственную думу РФ был внесен законопроект о налоге на сверхприбыль за 2024—2025 годы. Он во многом повторял конструкцию налога 2023 года: разовый платеж, ставка 10%, расчет через сопоставление прибыли разных периодов, — объясняет юрист. — Однако этот законопроект так и не был принят».

В 2026 году обсуждение темы вышло на новый уровень. По заявлениям Минфина РФ, ведомство вернулось к анализу возможности введения налога, однако никаких окончательных решений пока нет.

Как отметил замминистра финансов Алексей Сазанов, параметры возможного налога будут обсуждаться осенью 2026 года, после анализа отчетности компаний за 2025 год. Ключевой вопрос: есть ли в экономике «сверхдоходы», которые могут стать объектом налогообложения?

В марте президент России Владимир Путин поручил профильным ведомствам к 10 апреля проработать предложение ввести налог на сверхприбыль за 2025 год по ставке 20%, сообщил «Интерфакс». На сегодняшний день информации об итогах исполнения поручения нет.

В марте «на полях» съезда Российского союза промышленников и предпринимателей (РСПП) состоялась встреча президента РФ с крупным бизнесом. Один из ее участников выступил с предложением передать государству крупную сумму денег из личных средств, рассказывал пресс-секретарь главы государства Дмитрий Песков. Но и тема windfall tax звучала тоже, говорил глава РСПП Александр Шохин.

«Я лично поднимал эту тему на встрече, после того как один из участников предложил сделать взнос, — пояснял он. — Берем два последних года и два предыдущих, сравниваем прибыль, смотрим, была ли где-то сверхприбыль, облагаем ее каким-то налогом — это нормально».

При этом единых согласованных параметров возможного налога на сверхприбыль представлено не было.

Ориентироваться на параметры старого законопроекта в чистом виде не стоит — финальная модель налога может существенно отличаться, заключил Сергей Савсерис.

Что это означает для фармотрасли

Фармацевтический сектор, как и в 2023 году, не выделяется в отдельную категорию — ни как приоритетный объект, ни как исключение. Его положение будет определяться общими критериями.

С высокой вероятностью налог, если он будет введен, вновь затронет только крупнейшие компании — с высокой прибылью и значительной положительной динамикой финансовых показателей, считает Сергей Савсерис.

«Для фармрынка это означает, что крупные производители (особенно выигравшие от импортозамещения и роста госзакупок) теоретически могут попасть в периметр налога. Дистрибьюторы — в меньшей степени, учитывая традиционно более низкую маржинальность, а аптечный сегмент, скорее всего, останется вне зоны риска за счет невысокой рентабельности и статуса МСП у значительной части игроков», — говорит юрист.

Руководитель одной из крупных компаний-дистрибьюторов на условиях анонимности подтвердил «ФВ», что по предварительным расчетам не попадет в периметр налога.

Важным фактором останется структура прибыли. В прошлой модели налога учитывались не все виды доходов, а также действовали специальные правила для инвестиционных проектов — можно ожидать, что аналогичные механизмы будут обсуждаться и сейчас, добавляет Сергей Савсерис.

Риски для розницы

Пока сложно предположить, кто станет плательщиком налога, если он будет введен, поскольку не установлена точка отсечения в денежном выражении, говорит Галина Орлова.

Каждый бизнес должен будет оценить свой масштаб исходя из структуры его ведения, отмечает она. «Все показатели пока оценочные. Мы понимаем, что, к примеру, аптечные организации в некоторых случаях ведут бизнес через несколько юрлиц на законных основаниях. Такие компании с меньшей вероятностью попадут под действие потенциального закона», — говорит она.

У большей части крупных аптечных сетей консолидированные результаты по прибыли в 2025 году ухудшились, констатировал финансовый директор аптечной сети «Ригла» Сергей Ступак. Об этом свидетельствует отчетность по РСБУ, сданная по итогам прошедшего года.

«Есть прецеденты по отдельным юридическим лицам, входящим в состав консолидированных групп, где удалось улучшить показатели. Но положительные итоги на 70% достигнуты за счет результатов первого полугодия 2025 года. Во второй половине выручка резко пошла на спад. В I квартале 2026 года сопоставимые продажи и вовсе ушли в отрицательные зоны, что на фоне возросших затрат в виде НДС, ФОТ, арендных и коммунальных платежей резко ухудшило финансовое положение аптечных сетей», — пояснил он.

В таких условиях дополнительные налоги могут стать непосильным бременем для экономики игроков фармритейла и поставить под вопрос развитие рынка в части сервисной составляющей и обеспечения доступности лекарственного ассортимента, заключил Сергей Ступак.

Мнение производителей

Пока у регуляторов нет единства в понимании черты отсечения, за которой начинается сверхприбыль, говорит генеральный директор Ассоциации российских фармацевтических производителей (АРФП) Виктор Дмитриев. Он напоминает, что на рынке работают крупные «миксовые» компании, которые за счет дистрибуции получают больше прибыли, чем от производственной деятельности, хотя считаются производственными компаниями. «Вероятно, они действительно будут платить больше налогов. Я не вижу в этом ничего катастрофического: есть общие задачи, и нужно понимать, что эти средства пойдут на развитие здравоохранения, в частности», — отметил он. О негативном отношении к этой перспективе сообщил председатель Совета директоров, основатель и совладелец ПФК «Обновление» Владлен Калустов. «Но компания справится, если такое решение будет принято», — заключил он.

Введение налога без учета специфики фармрынка может негативно сказаться на инвестиционной привлекательности сектора, замедлить разработку инновационных препаратов и снизить стимулы к наращиванию локального производства, добавил директор по связи с инвесторами «Озон Фармацевтики» Дмитрий Коваленко.

«Мы следим за дискуссией вокруг возможного введения 20%-ного windfall tax, однако на текущий момент формирование взвешенного мнения осложнено отсутствием четких критериев, которые лягут в основу механизма. Мы убеждены, что прозрачность и предсказуемость регулирования критически важны для стратегической устойчивости фармотрасли, особенно в условиях, когда компании фокусируются на долгосрочных инвестициях в разработки и наращивание производственных мощностей», — пояснил он.

Особенно уязвимыми могут оказаться компании, работающие в высокотехнологичных сегментах, где длительные сроки разработки и высокая капиталоемкость требуют стабильных финансовых условий, добавил Дмитрий Коваленко.

«Наша компания считает, что ее бизнес-результаты не связаны с ослаблением конкуренции или временными и точечными рыночными аномалиями. Фармацевтический рынок остается высококонкурентным, а редкий уход зарубежных игроков отмечался лишь в некоторых молекулах и не являлся определяющим фактором роста для «Озон Фармацевтики», — заключил он.

В «Р-Фарм» понимают задачи, которые стоят перед бюджетной системой, и готовы работать в рамках принимаемых решений. «При этом для фармотрасли принципиально важно учитывать ее инвестиционную специфику: значительная часть прибыли направляется в разработку новых препаратов, клинические исследования и развитие производственных мощностей», — отметил директор по экономике здравоохранения компании Александр Быков.

По его словам, именно эти инвестиции формируют будущую доступность терапии и устойчивость системы здравоохранения. «Речь идет не только об экономике компании, но и о создании новых лекарственных решений и снижении технологической зависимости. Международная практика показывает, что поддержка реинвестирования в фармацевтике напрямую влияет на скорость вывода инновационных препаратов», — подчеркнул он.

«В этой связи важно сохранять баланс между фискальной нагрузкой и возможностью отрасли продолжать инвестиции в R&D. Для фармацевтики это вопрос не только развития бизнеса, но и долгосрочных результатов для пациентов и системы здравоохранения в целом», — резюмировал Александр Быков.

В публичном поле обсуждаются различные варианты расчета налога:

■ возможное повышение ставки до 20%;

■ возврат к сравнению с «докризисными» периодами (например, 2018—2019 годы;)

■ адресное применение к отдельным секторам (в первую очередь к банковскому и сырьевому).

Косвенные эффекты для фармы

Даже если фармкомпании не станут прямыми плательщиками налога, нельзя исключать косвенное влияние, отмечает Сергей Савсерис. С одной стороны, дополнительная фискальная нагрузка на крупный бизнес может снижать инвестиционную активность, усиливать давление на маржинальность, косвенно влиять на ценовую политику. «С другой — сам налог рассматривается как источник финансирования госпрограмм, включая здравоохранение. Это означает, что часть средств может вернуться в отрасль через бюджетные каналы — например, в виде расширения госзакупок или инвестиционных программ», — добавляет юрист.

Юристы советуют компаниям уже сейчас оценить свою финансовую динамику.

«Мы понимаем, что нет действующего закона и нет утвержденных параметров. Но сама логика возвращения к налогу на сверхприбыль уже обозначена на уровне Минфина России», — говорит Сергей Савсерис и рекомендует бизнесу сопоставить прибыль за 2025 год с предыдущими периодами, проанализировать структуру доходов с точки зрения потенциального включения или исключения из налоговой базы, учесть фактор реорганизации и инвестпроектов, которые могут влиять на расчет показателей.

Кто может заплатить

«ФВ» проанализировал чистую прибыль фармкомпаний, отраженную в публичных финансовых отчетах за 2018-й, 2019-й и 2025 год. Взяты компании, у которых основной вид деятельности: производство фармсубстанций или готовых лекарственных препаратов для медицинского применения (коды ОКВЭД 21.10 и 21.2); оптовая торговля фармацевтической продукцией (код ОКВЭД 46.46); розничная торговля фармацевтической продукцией (коды ОКВЭД 47.73 и 47.74). Кроме того, обязательным условием было наличие лицензии на фармацевтическую деятельность или производство лекарственных средств.

Несмотря на применение точных фильтров, нельзя гарантировать, что все компании фармотрасли попали в анализ. Иногда крупные фармкомпании имеют дочерние предприятия, которые занимаются производством, а головная компания не имеет лицензии, так как осуществляет общее управление бизнесом. Часть крупных компаний не опубликовала отчеты либо за 2018-й или 2019 год, либо за 2025 год.

В выборку фармкомпаний, имеющих лицензию на производство лекарственных средств и занимающихся производством лекарств и субстанций, попало 269 юридических лиц. Из них данные о прибыли опубликовали 198 компании, 19,2% получили чистый убыток в 2025 году.

В 2018 году было 22,3% убыточных компаний, в 2019 году — 19,7%.

24% составила доля убыточных компаний с лицензией на фармдеятельность и занимающихся розничной торговлей лекарств по опубликованным в 2025 году финансовым отчетам 7498 компаний.

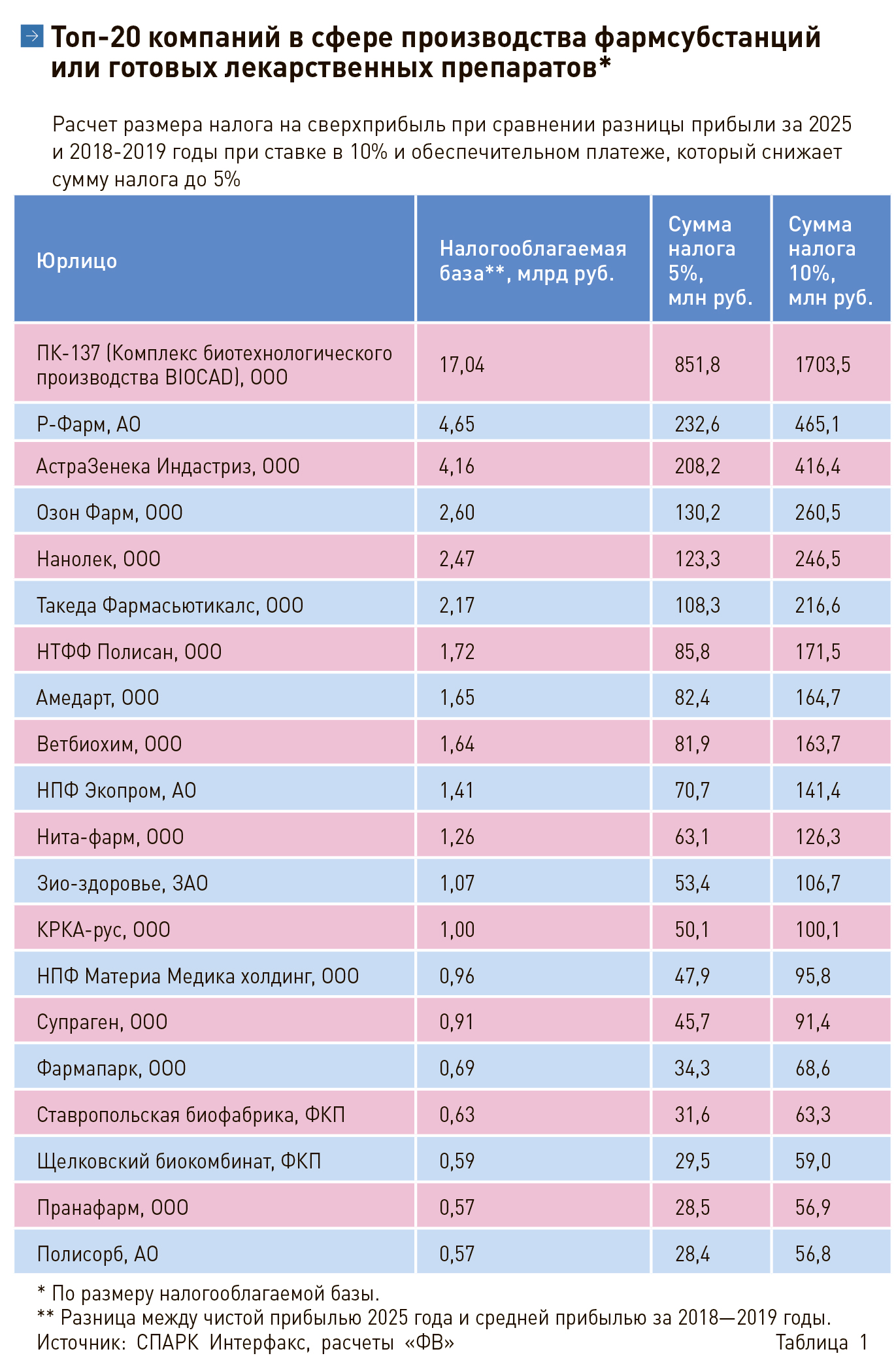

Прибыльными в 2018 году были 202 компании. Лидер — АО «Биокад», прибыль которого составила 7,5 млрд руб. В 2019 году было 208 прибыльных компаний, на первом месте АО «Р-Фарм» с 12 млрд руб. В 2025 году среди 160 прибыльных компаний лидером стало ООО «ПК-137» (принадлежит АО «Биокад») с 17,037 млрд руб.

Среди производственных компаний у 114 разница между прибылью за 2025 год и средней прибылью за 2018—2019 годы больше нуля. Наибольшая разница у ООО «ПК-137» — 17,035 млрд руб., в 2018—2019 годах у компании были убытки, которые в среднем за два года составили 1,75 млн руб.

16,6 млрд руб. поступит в бюджет от фармы, если ставка налога на сверхприбыль составит 10%, по расчетам «ФВ».

Компаний с основным видом деятельности «оптовая торговля» и действующей лицензией на фармдеятельность насчитывалось 2385. В списке не только дистрибьюторы, но и российские отделения иностранных компаний, которые имеют лицензию на фармдеятельность, чтобы продавать свою продукцию дистрибьюторам для дальнейших поставок. Из всех компаний этого сегмента в 2025 году опубликовали финансовые отчеты 2077. Убыточных предприятий из тех, кто опубликовал данные о прибыли, было 18,7%; наибольший убыток у ООО «Биннофарм групп» — 3,4 млрд руб. В 2018 году убыточных компаний было 17,7%. В 2019 году доля убыточных предприятий была 16%.

В 2018 году прибыль получили 1264 компании, лидировало ООО «ФК «Пульс» с результатом 3,9 млрд руб. В 2019 году было 1298 компаний с прибылью, наибольшая — 3,6 млрд руб. — у ООО «Джонсон & Джонсон». В 2025 году было 1688 прибыльных компаний, наибольший результат у ООО «Ирвин» — 6,7 млрд руб.

19,2% из 198 фармкомпаний, имеющих лицензию на производство лекарственных средств и занимающихся производством лекарств и субстанций, опубликовавших данные о чистой прибыли, получили чистый убыток в 2025 году, по расчетам «ФВ».

Положительная разница между средним показателем чистой прибыли в 2018—2019 годах и чистой прибылью 2025 года была у 505 компаний, занимающихся оптовой продажей лекарств. Наибольшая разница — у «Ирвин» — 6,66 млрд руб.; средняя прибыль у компании в 2018—2019 годах была 36,2 млн руб.

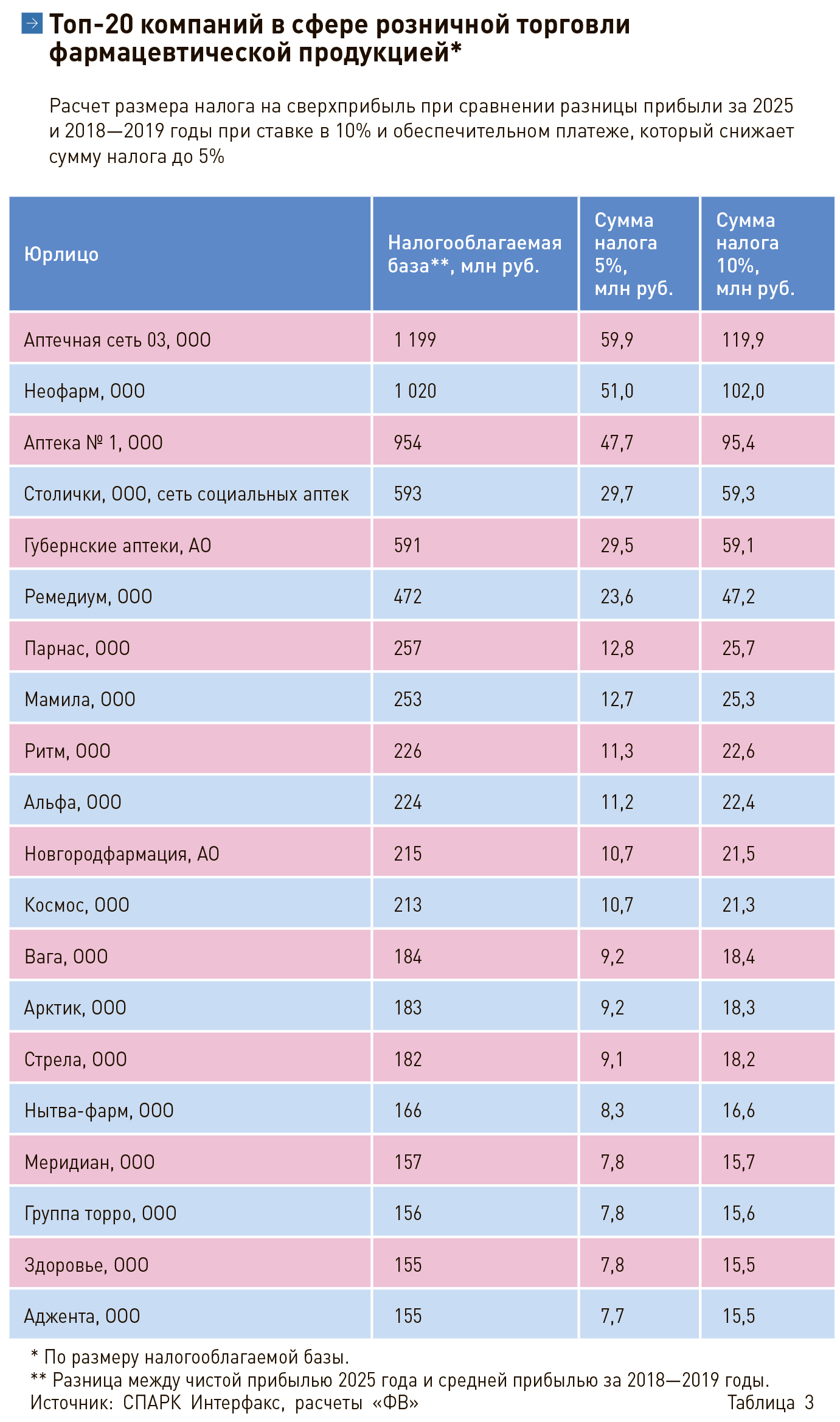

Самым многочисленным оказался список компаний с лицензией на фармдеятельность и занимающихся розничной торговлей лекарств — 9622 юрлица. Из них опубликовали финансовые отчеты в 2025 году 7498 компаний. Доля убыточных юрлиц среди опубликовавших отчеты — 24%. В 2018 году было 21,7% убыточных юрлиц, лидер по этому показателю ООО «Аптека — А.В.Е» — 4,9 млрд руб. В 2019 году доля убыточных составляла 22%, лидер тот же — ООО «Аптека — А.В.Е» (-7,9 млрд руб.).

В 2018 году насчитывалась 6041 прибыльная компания, занимающаяся розничной торговлей лекарств. Наибольший результат у ООО «Фармалюкс» — 2,26 млрд руб., в 2019 году прибыль получили 5145 юрлиц, лучший результат у ООО «Фармалюкс» — 2,3 млрд руб. В 2025 году было 5702 прибыльные компании, лидер — ООО «Процветание» с 2,45 млрд руб.

При вычитании из чистой прибыли за 2025 год средней прибыли за 2018—2019 годы в плюсе остались 2644 компании. Наибольший показатель у ООО «Аптечная сеть 03» (принадлежит ООО «Ригла») — 1,2 млрд руб.

Общая сумма излишка по всем трем блокам — производители, оптовая торговля, розница — 165,6 млрд руб. Если ставка налога составит 10%, то , по предварительным расчетам, от фармы в бюджет поступит не менее 16,6 млрд руб.

Нет комментариев

Комментариев: 0