Стресс-тестирование российского фармритейла. Рейтинг российских аптечных сетей по итогам I квартала 2009 года

Влияние экономического кризиса на фармацевтическую розницу по итогам прошлого года было не столь очевидным: результаты кризисных месяцев были частично компенсированы относительно успешной работой в начале года. Рассматривая итоги I квартала с.г., мы имеем возможность оценить определенные «чистые» показатели деятельности сетей, их успехи и провалы, связанные с работой в изменившихся экономических условиях.

Безусловно, проецировать эти данные на весь год едва ли возможно: для конкретных компаний ситуация может кардинальным образом измениться как в положительную, так и в отрицательную сторону. Тем не менее опыт работы в условиях экономической нестабильности стал для сетевой фармрозницы своеобразным стресс-тестом, причем смоделированным не в лабораторных условиях, а в естественной среде обитания, что делает его результаты еще более значимыми.

Сети сбрасывают «балласт», но теряют долю

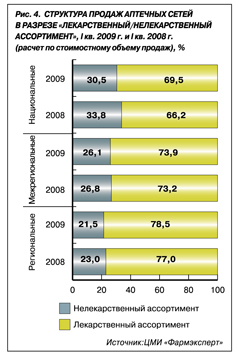

С фармацевтическими ретейлерами случилось то, что еще недавно казалось крайне маловероятным: впервые за несколько лет рыночная доля подавляющего большинства крупнейших компаний демонстрирует отрицательную динамику. При этом объем коммерческого розничного фармрынка при расчетах в рублевом эквиваленте в I квартале 2009 г. демонстрирует рекордные темпы роста — почти 32% относительно аналогичного периода прошлого года. Правда, рост рынка носит ярко выраженный инфляционный характер и связан, прежде всего, с резким ростом цен; при этом структура потребления лекарственных средств пока изменилась незначительно, а объемы потребления в натуральном выражении демонстрируют небольшую коррекцию вниз.

Несмотря на снижение доли рынка (а она снижается у всех, кто не смог обеспечить рост продаж выше среднерыночных показателей), большинство компаний все-таки вышло «в плюс» как по лекарственному, так и по нелекарственному ассортименту. Значительный спад показывают лишь игроки, которые были вынуждены закрыть значительное количество точек, а это, в числе прочих, — аптечные сети национального уровня. Закрытие убыточных точек стало для аптечных сетей одной из ключевых антикризисных мер, однако это не единственный балласт, который компаниям пришлось сбросить за борт, чтобы не пойти на дно.

О растущей роли аптечных сетей в последние годы говорилось многое; сети не только по максимуму использовали возможности «последней мили», связывающей поставщиков ЛС с потребителями, но и сделали уверенный шаг на территорию оптового бизнеса — стали обзаводиться собственными складами, куда перераспределялась часть логистических потоков. Однако сокращение издержек, которое должно было быть достигнуто в теории, не оправдалось сравнительно малыми объемами операций, и собственные логистические мощности из объекта экономии денежных ресурсов стали превращаться в объект инвестиций, что в современных условиях — роскошь, доступная немногим. Рынок показал, что пока не готов к кардинальному изменению сложившейся за десятилетие системы, тем более что компетенции фармдистрибьютора в России гораздо шире, нежели просто доставка товара из пункта А в пункт Б. Оптовое звено было и остается важным фактором финансовой стабильности системы товародвижения; немногие аптечные учреждения смогут работать по предоплате или кредитоваться в банках, особенно в условиях экономического кризиса.

В определенной степени мы привыкли рассматривать сетевую розницу «сверху»; однако основные рабочие процессы, обеспечивающие прибыльность и убыточность сетей, проходят не на макро-, а на микроуровне — в конкретных аптечных учреждениях. Естественно, описанные выше антикризисные меры, принимаемые аптечными сетями, едва ли окажутся действенными без внимания к бизнес-процессам конкретных аптек; в противном случае процесс закрытия убыточных точек придется продолжить. В этом отношении в более выгодных условиях оказались сравнительно небольшие сети, в которых сохранился определенный уровень децентрализации принятия решений по формированию ассортиментного портфеля, работе с поставщиками, управлению ценообразованием и другими факторами, позволяющими максимально гибко реагировать на экономическую ситуацию. Крупные сети, которые ранее получали преимущества от централизации производственных процессов, в числе антикризисных мер вынуждены задуматься о разумной локализации некоторых из этих процессов, т.е. о принятии решений на местах.

Детскими болезнями лучше переболеть в детстве

Снижение доли лидеров сетевой розницы на растущем рынке вызвано естественным перераспределением оборотов в пользу менее крупных компаний; свою долю также оттянули на себя игроки так называемой неорганизованной розницы, т.е. несетевые аптеки. Пока падение долей не выглядит слишком драматичным; крупные аптечные сети добились относительной стабилизации ситуации. Однако шансы выйти до конца года на прежние темпы роста имеют лишь немногие компании. Процессы слияний и поглощений в фармацевтическом ритейле фактически прекратились; более того, даже возможность органического роста сейчас рассматривается крайне осторожно. Подобное состояние дел крайне выгодно компаниям, имеющим финансовую подпитку: в период общей стагнации отрасли можно не просто сделать рывок вперед, но и претендовать на «призовые» места.

Увы, сейчас таких примеров на фармацевтическом рынке немного; рассчитывать на появление иностранных инвесторов пока тоже особо не приходится. Российский рынок в последние годы активно рос, что делало его в глазах потенциальных инвесторов привлекательным, хотя и рискованным; теперь стало понятно, почему. По итогам 2009 г. из-за значительной девальвации рубля, несмотря на рост цен в национальной валюте, рынок в долларовом выражении, скорее всего, будет стагнировать.

На розничный фармацевтический рынок, в т.ч. на его инфраструктуру, воздействует целый комплекс факторов, в числе которых — уровень дебиторской задолженности; дефектура; размер арендных ставок; уровень безработицы, а значит, и величина потребительского спроса; наконец, законодательные инициативы государства (об этом — ниже) и даже цены на нефть как основной фактор стабильности отечественной экономики. Перечисление факторов можно продолжать, но главное то, что даже значительный рост цен на нефть (сейчас многие начинают свой день с просмотра биржевых котировок) едва ли одномоментно отразится на деятельности фармацевтического ритейла. Рассчитывать (по крайней мере, какое-то время) российским сетям придется только на себя; потенциальным инвесторам пока хватает собственных проблем.

Ценовая граница на замке

Огромное значение для развития аптечной розницы и сетевого ритейла, в частности, имеют последние инициативы государства в области регулирования цен на лекарственные средства. Инициативы были ожидаемы и возникли не на пустом месте: экономический кризис спровоцировал значительный рост цен на медикаменты и выявил целый ряд проблем, связанных с производством и продажей медикаментов.

На текущий момент возможности государства в отношении ценового регулирования в коммерческом розничном секторе ограничены так называемым Перечнем жизненно необходимых и важнейших лекарственных средств (ЖНВЛС), который устанавливается постановлением Правительства РФ и на который устанавливаются предельные оптовые и розничные наценки. На сегодня препараты, формирующие этот список, обеспечивают около 30% оборота среднестатистической российской аптеки как в стоимостном, так и в натуральном выражении, и любое расширение этого списка (подобные планы озвучивают, в частности, представители Росздравнадзора) естественным образом будет ограничивать их прибыль.

Любое действие, направленное на регулирование отрасли, тем более если речь идет об ограничении прибыли аптечных учреждений, должно быть многократно взвешено. И здесь лишний раз хочется упомянуть о необходимости конструктивного диалога между властью и бизнесом. Неудачные эксперименты с ценовым регулированием могут привести отрасль в состояние коллапса; подобные примеры мы могли наблюдать в конце прошлого года на Украине.

Безусловно, кризис внес существенные коррективы в планы развития аптечных сетей. Кто-то пытается выжить; кому-то просто пришлось скорректировать темпы роста; находятся и такие, кто даже в сложных экономических условиях намеревается активно развиваться. Импровизированный стресс-тест в самом разгаре, и от его итогов для конкретных аптечных сетей будет очень многое зависеть. Кто знает: может быть, сейчас формируются те компании, которые смогут занять достойное место в списке «Построенных навечно» Джима Коллинза. Самое время проверить собственный бизнес на прочность.

Нет комментариев

Комментариев: 0