Поиски дна путем погружения. Рейтинг российских аптечных сетей, 9 месяцев 2009 г.

Суммарная доля рынка российских аптечных сетей в денежном выражении продолжает снижаться. В большинстве случаев компании растут значительно медленнее рынка, давая фору своим конкурентам среди так называемой неорганизованной розницы, а некоторые сетевые игроки и вовсе показывают снижение оборотов. Быстрее рынка, а значит, и с потенциалом увеличения рыночной доли пока развиваются региональные компании средних размеров; впрочем, их потенциала явно недостаточно для того, чтобы задать вектор движения для всего рынка: масштаб компаний сравнительно мал.

Чтобы оттолкнуться от дна, российским аптечным сетям предстоит его еще найти. Пока же уверенно можно утверждать лишь, что погружение проходит не в районе Марианской впадины, а следовательно, фаза возобновления роста уже близка.

Фармацевтические дайверы

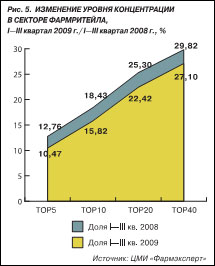

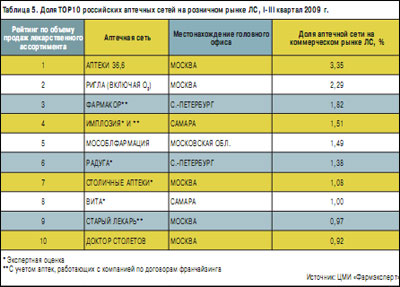

Российские аптечные сети переживают экономический кризис, пожалуй, впервые. В пресловутом 1998 г. сетевого ритейла в современном представлении на фармрынке России, по сути, не существовало. С тех пор розничный сегмент значительно изменился; более того, он успел достаточно четко разделиться на фракции, но до заметной сегментации дело так и не дошло. По большому счету, несмотря на значительную суммарную долю аптечных сетей на розничном фармрынке, явных лидеров в отрасли можно пересчитать по пальцам, да и те пока довольствуются достаточно скромными результатами. Даже в докризисный период доля лидера отрасли составляла лишь немногим более 5%, а после значительного сокращения количества точек и череды напряженностей в отношениях с поставщиками сети приходится довольствоваться 3,3%. Впрочем, падение доли сетевого ритейла стало одним из привычных признаков текущего экономического кризиса, который в большей степени затронул именно сетевых игроков. Безусловно, кризисные явления не обошли стороной и «неорганизованную розницу» — отдельные аптечные учреждения и микросети, состоящие из двух-трех небрендированных точек. Тем не менее, если проводить сравнение кластеров «сети» и «не сети», последний по динамическим показателям развития сейчас выглядит более привлекательным.

Несмотря на кажущуюся нестабильность сетевой розницы в период экономического кризиса (значительное падение доли, несмотря на в общем-то не самый драматичный сценарий из всех возможных), она смогла показать определенный запас прочности. Даже те компании, которым многие пророчили скорое банкротство (яркий пример — «Аптеки 36,6»), смогли договориться с кредиторами и поставщиками и в целом продолжить нормально функционировать. Более того, сети не отказались от дальнейшего развития; правда, теперь ставка делается прежде всего на органический рост. Показательный пример последних месяцев — заявления генерального директора аптечной сети «А5» о готовности финансировать прибыль в открытие новых торговых точек и планируемом в дальнейшем удвоении количественного состава сети. Стратегия активных финансовых вложений в бизнес в период экономического спада пока не слишком популярна у российских предпринимателей, однако даже в России найдется немало примеров, когда средних размеров компании становились лидерами отрасли. Здесь есть о чем задуматься.

Прививка от кризиса

Несмотря на позитивные примеры, пока рано прогнозировать кардинальное изменение ситуации и возобновление активного роста. Дно, от которого можно оттолкнуться, еще пока маячит где-то внизу. Розничная торговля, которая в России по объему вклада в ВВП страны занимает одно из первых мест, продолжает демонстрировать отрицательный тренд. Фармацевтический рынок пока оставался в стороне от общей тенденции, но очевидно, что такое положение дел не будет продолжаться бесконечно: отрасли нужны новые драйверы развития. Одним из таких драйверов в первые месяцы осени стала угроза эпидемии новой формы гриппа, информация о которой долгое время блуждала по различным СМИ.

Тема «фармацевтического заговора» стала сходить на нет сразу же после появления информации о первых смертельных случаях от новой формы вируса гриппа A/H1N1 на территории России. После этого обычно не слишком доверчивый российский потребитель, которого достаточно сложно испугать разного рода «страшилками», похоже, осознал реальную опасность и начал принимать активные меры. Масла в огонь подливало отсутствие отечественной вакцины и постоянное нагнетание ситуации в СМИ. Тем не менее Министерством здравоохранения и социального развития вполне вовремя были опубликованы «Временные методические рекомендации по лечению и профилактике гриппа A/H1N1 у взрослых»; в них перечисляется ряд препаратов (большей частью отечественного происхождения), которые могут применяться для профилактики и лечения новой формы гриппа, за которым закрепилось название «свиной».

Обозначенные в списке препараты вкупе с масками для лица стали в буквальном смысле слова сметаться с аптечных полок. В ряде аптечных учреждений потребителю предлагалось заказать товар заранее, с поставкой в течение двух-трех дней. На ситуацию даже последовала реакция первого лица государства; в частности, прозвучало заявление о необходимости жесткого контроля над необоснованным ростом цен на противовирусные препараты и привлечения виновных (если таковые будут выявлены) к ответственности, вплоть до уголовной.

Сейчас уже очевидно, что, несмотря на своеобразный толчок, который угроза эпидемии гриппа A/H1N1 дала розничной торговле лекарственными средствами, влияние этой угрозы постепенно будет сходить на нет. Этому будет способствовать как вакцинация, которая на момент написания материала уже шла полным ходом, так и общее снижение ажиотажа вокруг покупки противогриппозных препаратов: насыщение рынка в период стихийного спроса происходит довольно быстро. Тем не менее, если до этого основным драйвером развития розничного сектора российского фармрынка являлся рост цен на ЛС, то теперь появился еще один фактор, который существенным образом увеличил трафик аптечных учреждений. Впрочем, смогли ли аптечные сети воспользоваться ситуацией или они вновь проиграли в конкурентной борьбе своим коллегам из «неорганизованного» сегмента, мы узнаем немного позже, когда будут подведены итоги развития фармацевтического рынка за IV квартал с.г.

Торг вокруг закона о торговле

Насущные проблемы сетевых фармритейлеров постепенно решаются; более того, наметились определенные точки будущего роста. Впрочем, очередные сюрпризы участникам рынка готовит государство. В частности, сейчас в Государственной думе проходят чтения по проекту закона о торговле, который содержит в себе множество вполне революционных нововведений, вызвавших бурную реакцию со стороны представителей сетевой торговли. Многие из них способны оказать непосредственное влияние на дальнейшее развитие аптечных сетей. В частности, закон предусматривает запрет на дальнейшее развитие ритейлеров, доля рынка которых в рамках субъекта Федерации превышает 25%; предполагается также регулирование длительности отсрочки платежей, взимание «входных бонусов» с поставщиков и многое другое.

За скорейшее принятие законопроекта выступает в т.ч. Президент России, однако тот факт, что работа над законом ведется уже не первый год, свидетельствует об определенном лоббировании со стороны ряда заинтересованных лиц. Правда, сейчас мы, вероятно, как никогда близки к принятию окончательной редакции этого важнейшего для экономики страны документа.

Давать оценку предлагаемым нововведениям пока сложно, тем более что в процессе прохождения законопроекта через парламент в него вносится множество уточнений, в т.ч. в отношении трактовки определенных положений. В частности, положение о запрете дальнейшего развития, в случае если доля сети на региональном рынке превышает 25%, ранее предполагало расчет доли на рынке конкретного муниципального образования, при том, что ФАС не обладает возможностью достоверно рассчитать этот показатель. В результате до момента появления методики (а антимонопольное ведомство рассчитывает, что она появится к июлю 2010 г.) доли будут рассчитываться в масштабе субъектов Федерации.

Представители аптечных сетей пока не замечены в активном лоббировании интересов отрасли. Возможно, это происходит из-за сравнительно небольших масштабов бизнеса в сравнении с лидерами сетевой торговли, возможно, из-за не слишком масштабных изменений для фармацевтического сектора, которые сулит новый закон. Действительно, пока не многие сети могут похвастаться долей, превышающей устанавливаемый законом порог, да и те, кто имеет соответствующую долю, в большинстве своем находятся в госсобственности. Отмена «входных бонусов» также может быть заменена другими формами вознаграждений: например, «бонусы» могут фигурировать в отношениях с поставщиками в виде дополнительных скидок и т.д.

Тем не менее пассивная позиция отрасли ничего хорошего не сулит. У фармацевтических дайверов нет времени любоваться красотами подводного мира.

Каждая лишняя минута, проведенная в поисках дна, чревата тяжелой декомпрессией, которая может фатально сказаться на рыночных позициях, либо — еще хуже — встречей с не слишком дружелюбными представителями местной фауны. Исход подобных встреч нетрудно предугадать. Едва ли кто-то станет спорить с тем, что на ужине лучше присутствовать в роли гостя, чем в качестве одного из блюд.

Нет комментариев

Комментариев: 0